Рейтинг дебетових карт з Кешбек 2018

- Банківські картки з Кешбек - яку вибрати?

- Таблиця 1. Кешбек на будь-які покупки по картах різних банків.

- Умови нарахування Кешбек

- Використання Кешбек

- Підвищений Кешбек за певними категоріями покупок

- Таблиця 2. Спеціальні умови по Кешбек у різних банків

- «Кешбек до 10%» не означає 10%

- Таблиця 3. Умови для нарахування Кешбек по мультикарта ВТБ

- MCC код це чотиризначний номер, який присвоюється банком торговій точці

- Інтернет-банк, мобільний банк, безконтактна оплата і оплата смартфоном

- Висновки з порівняння карт з Кешбек

Банки пропонують нам безліч пластикових карт різних платіжних систем з різними умовами обслуговування. Всі карти, що випускаються банком, можна порівняти між собою на його офіційному сайті. Але для того, щоб скласти рейтинг карт різних банків, доведеться витратити досить багато часу, переходячи з одного сайту на інший. При цьому для точного розуміння всіх умов необхідно уважно вчитуватися в документи.

Банки пропонують нам безліч пластикових карт різних платіжних систем з різними умовами обслуговування. Всі карти, що випускаються банком, можна порівняти між собою на його офіційному сайті. Але для того, щоб скласти рейтинг карт різних банків, доведеться витратити досить багато часу, переходячи з одного сайту на інший. При цьому для точного розуміння всіх умов необхідно уважно вчитуватися в документи.

Результати аналізу дебетових карт найбільш відомих банків зведені в таблиці. Я включила в рейтинг тільки роздрібні банки, які спеціалізуються на залученні коштів фізичних осіб, тому що саме ці банки пропонують найвигідніші умови і по Кешбек, і про інші продукти.

В інтернеті можна знайти багато статей зі словесними описами умов по картах. Ці описи просто скопійовані з офіційних сайтів банків. Такі огляди корисні, але порівняння карт за описами досить важко. Найбільш показовий аналіз у вигляді таблиць, з яких можна побачити, за якими умовами карти відрізняються. До слова, самі банки роблять порівняння умов за своїми картками в табличній формі.

Я вибрала для аналізу карти VISA Classic, що випускаються найбільшими роздрібними банками. В принципі умови обслуговування і нарахування Кешбек у одного і того ж банку не залежать від платіжної системи VISA або Mastercard. Наша система СВІТ, на жаль, поки ще сильно поступається цим визнаним лідерам ринку, тому карти СВІТ не включені до вибірки.

Банківські картки з Кешбек - яку вибрати?

Кешбек по банківських картах це, по суті, знижка на майбутні покупки. Така ж як знижка за дисконтними картками магазинів. Але на відміну від дисконтних карт роздрібних мереж, банківські картки з Кешбек дозволяють отримувати знижку по будь-яким покупкам в будь-яких магазинах, оснащених терміналами для прийому платежів за картками (POS-терміналами).

Кешбек утворюється в результаті того, що банки діляться з клієнтами частиною комісії за обслуговування, яку їм платять магазини. Всі торгові точки платять банкам 2% від суми операцій за картками. Банки готові віддавати половину або навіть більше з цих сум, щоб стимулювати клієнтів оплачувати покупки безготівково. Для банків це вигідно, адже вони користуються нашими грошима, які ми кладемо на картковий рахунок. Для магазинів в цьому також є певна вигода, тому що інкасаторські послуги коштують дорожче. Доходи втрачають інкасатори.

Кешбек нараховується за будь-які покупки, оплачені картами, як правило, в розмірі 1%. Крім того, банки пропонують підвищений Кешбек за покупки в певних категоріях (за вибором клієнта або призначені банком).

Таблиця 1. Кешбек на будь-які покупки по картах різних банків.

БалиВикористанняMaкс.Кешбек в місяць* Умови нарахуванняВТБ VISA ** 0,5-2% рублі гроші на рахунок 15,000> 5,000 ХоумКредіт Користь 1% 1 бал = 1 руб гроші на рахунок 5,000 *** немає Тінькофф Black 1% 1 бал = 1 руб гроші на рахунок 3,000 немає Юникредит VISA 1% рублі гроші на рахунок 3,000> 3,000 ПСБ Твій кешбек 1% 1 бал = 1 руб гроші на рахунок 3,000> 5,000 Альфа Black 1% 1 бал = 1 руб гроші на рахунок 2,000> 20,000 Райф Всёсразу ** ** 2% і 1% 1 бал = 1 руб гроші на рахунок 1,000 немає Ощад VISA 0,5% 1 бал = 1грн обмежена 20,000 немає МКБ VISA 0,5% або 0,1% 1 бал = 1 руб обмежена 3,000 0, 1% до 10,000

Скорочення назв банків: ПСБ - Промсвязьбанк, МКБ - Московський кредитний банк

- * Умови нарахування - сума покупок в місяць, необхідна для нарахування Кешбек

- ** Відсотки Кешбек на будь-які покупки по карті ВТБ залежить від суми операції, див. Таблицю 3.

- *** Кешбек 2000 по будь-яким покупкам + Кешбек 3,000 за категоріями

- **** 2% Кешбек по карті Всёсразу нараховується протягом першого року обслуговування

Вище в рейтингу стоять карти, за якими можна отримувати грошові кошти назад на карту. Другим критерієм є максимальна величина Кешбек в місяць, третій критерій - чи є вимога мінімальної суми покупок в місяць, після якої починається нарахування бонусних балів.

Величина Кешбек по будь-яким покупкам в різних банках змінюється від 0,5% у Ощадбанку і Московського кредитного банку до 2% у ВТБ і Райффайзенбанку при виконанні певних умов (див. Таблицю 1). У більшості банків встановлений Кешбек на будь-які покупки в розмірі 1%. Це рівно половина того, що магазини платять банку в якості комісії за обслуговування карткових платежів.

При цьому Кешбек на покупки в магазинах-партнерах може досягати 10% (або навіть 30% як заявлено на сайті Тінькофф банку). Швидше за все, такий Кешбек формується з підвищених виплат партнерів банку. Моє припущення, що це вигідно магазинах, так як їм не потрібно випускати власні дисконтні карти і нести витрати на підтримку дисконтної програми. Набагато, простіше скористатися існуючої програмою банку-партнера.

Умови нарахування Кешбек

Як правило, банки вимірюють Кешбек в балах, при цьому 1 бал дорівнює 1 рублю. Розрахунковим періодом для всіх банків у вибірці є один місяць, за результатами якого протягом наступного місяця відбувається нарахування балів на бонусний рахунок. Як видно з таблиці більшість банків обмежують розмір Кешбек в розмірі 2,000 або 3,000 рублів (балів) в місяць. Багато банків починають нараховувати бонусні бали тільки за умови, що покупки по картці в місяць перевищать певну суму. Якщо ця умова не виконана, то ніякого Кешбек в такому місяці нараховано не буде.

Крім того, бонусні бали можуть мати лімітований термін використання. Так наприклад, бонуси за картками «Твій Кешбек» Промсвязьбанка і «Користь» Хоумкредіт потрібно використовувати протягом 1 року з дати нарахування, у карт Ощадбанку і «Всёсразу» Райффайзенбанк - 3 роки. При цьому використання балів відбувається за принципом FIFO - першими списуються бонуси, які мають більш ранню дату нарахування. Невикористані бали за цими картами згоряють. Навряд чи таке обмеження має велике значення, але знати про це необхідно.

Використання Кешбек

Найголовніше, що необхідно з'ясувати при виборі карти з Кешбек, це яким чином можна буде використовувати накопичені бали. Якщо на карту повертається певна сума грошей, то це є найкращим варіантом, тому що можна самостійно вибрати, на що ці кошти витратити. Це буде справжній cash back, від двох слів «cash» - готівку і «back» - назад. Більшість банків так і роблять.

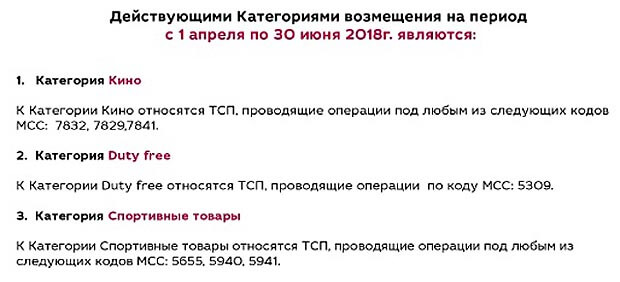

Але у деяких банків використання бонусних балів може не припускати повернення грошей на рахунок карти, в таблиці для таких карт в графі використання варто «обмежена». Сбербанк дозволяє використовувати бонуси «спасибі» тільки при оплаті покупок в магазинах-партнерах. У Московському кредитному банку бонусні бали можуть бути використані тільки для покупок в певних категоріях: в даний момент це можуть бути покупки в категоріях Кіно, Duty free, спорттовари, а також бали можуть використовуватися для оплати комісій банку.

Мал. 1 Категорії використання Кешбек в Московському кредитному банку

Карта Всёсразу Райффайзенбанк пропонує додатково до коштів вибрати інше відшкодування з каталогу винагород. Наприклад, бали по цій карті можна відразу (за 1 день) обміняти на сертифікати партнерів: Яндекс Таксі, Озон.ру або милі S7 Airlines.

Підвищений Кешбек за певними категоріями покупок

Деякі банки пропонують підвищений Кешбек за певними категоріями покупок: АЗС, ресторани, подорожі, кіно й інші варіанти в залежності від банку і типу карти. Які джерела фінансування Кешбек в такому випадку, я не знаю. Можливо, це спеціальні домовленості між банком і торговельними точками, в яких прописаний більш високий відсоток за обслуговування. Або банк фінансує такий Кешбек з власних коштів? Якщо хтось знає напевно, підкажіть, будь ласка, в коментарях. Хотілося б дізнатися, за чий рахунок банкет. Адже ми всі фінансові фахівці і прагнемо розуміти, звідки приходять гроші і куди вони йдуть.

Таблиця 2. Спеціальні умови по Кешбек у різних банків

Підвищений КешбекТінькофф Black 5% з трьох категорій покупок за бажанням ПСБ Твій Кешбек Кешбек 2%, 3%, 5% за трьома обраними категорії, підвищені знижки у партнерів МКБ VISA Аптеки, ЖКГ, Таксі - 5% Альфа Black АЗС - 10%, ресторани - 5% ХоумКредіт Користь АЗС, кафе, подорожі - 3%, до 10% у партнерів ВТБ VISA Авто, ресторани - 10%, подорожі - 4% Райффайзен Всёсразу спеціальні бонуси (наприклад, по 200 балів на день народження і на Новий рік ) Ощад VISA знижки від партнерів Юникредит VISA знижки від партнерів

«Знижки від партнерів» означає, що на сайті банку можна подивитися список торгових точок і відсоток знижки, які магазини-партнери надають.

«Кешбек до 10%» не означає 10%

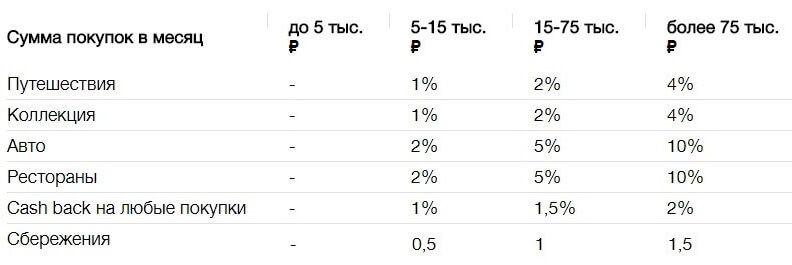

При виборі карти з Кешбек потрібно звертати увагу на наявність прийменника «до» перед цифрою відсотка. Якщо написано «Кешбек 5%» це означає, що будуть нараховані бали в розмірі 5% від суми покупки. Фраза «Кешбек до 10%» означає, що максимальний Кешбек дорівнює 10%, але він може бути отриманий тільки при виконанні певних умов. Реальна кількість бонусів найчастіше буде менше, тому що виконати умови для нарахування максимального Кешбек буває непросто. Наприклад, щоб отримати Кешбек 10% в категорії «авто» (за покупки на АЗС і за оплату парковок) по мультикарта ВТБ сума покупок по карті (будь-яких) за місяць має становити понад 75,000 рублів.

Таблиця 3. Умови для нарахування Кешбек по мультикарта ВТБ

При виборі опції «Подорожі» нарахування Кешбек за покупки по картці виробляються в милях, де 1% = 1 миля за 100 руб. покупки, а курс списання миль 1 миля = 1 руб. Милі можна обміняти на авіа та ж / д квитки, бронювання номерів готелів і оренду авто на travel.vtb.ru.

Категорія «Заощадження» в цій таблиці означає надбавку в% пунктах до базової ставки накопичувального рахунку.

MCC код це чотиризначний номер, який присвоюється банком торговій точці

Як банк розуміє, до якої категорії відноситься покупка по карті? Для цього є так званий МСС код. Абревіатура MCC розшифровується як Merchant Category Code. Це чотиризначний номер, який присвоюється банком торговій точці. Наприклад, у аптек МСС коди 5112 і 5912, МСС код ресторанів, організацій громадського харчування - 5812.

Багато банків прямо вказують необхідний МСС-код для отримання підвищеного Кешбек. Знайти список МСС кодів можна на сайті https://mcc-codes.ru. Наскільки інформація на цьому сайті є достовірною, я не беруся судити.

Як приклад, можна навести категорії підвищеного Кешбек в Московському кредитному банку:

Проблеми з нарахуванням Кешбек можуть виникнути, коли торговій точці присвоєно неправильний МСС код. В інтернеті зустрічаються коментарі, коли клієнт робить покупку в певному магазині і очікує отримати підвищений відсоток Кешбек, оскільки по його карті він покладається для цієї категорії покупок. Але бонуси не нараховуються через те, що банк-еквайєр (банк, якому належить POS-термінал) встановив невірний МСС код для торгової точки. У цьому випадку банк, який випустив карту, не несе відповідальності за некоректне МСС код і має право не нараховувати Кешбек. З цієї причини сума Кешбек може виявитися менше, ніж ми розраховуємо.

МСС код можна спробувати дізнатися після оплати покупки в виписці по рахунку карти або в Інтернет-банку. Хоча, з огляду на поширення карт з різними пропозиціями підвищеного Кешбек в окремих категоріях, самі торгові точки могли б повідомляти клієнтам свої МСС-коди.

Таблиця 4. Підвищений Кешбек по карті Промсвязьбанка «Твій Кешбек»

Кешбек 5%Кешбек 3%Кешбек 2%

Краса Спорт і активний відпочинок Супермаркети і універмаги Кафе, ресторани, фаст-фуд Здоров'я Товари для дому та ремонту Кіно, театри, розваги АЗС та автопослуги Електроніка та побутова техніка Аптеки Одяг, взуття та акцессуари Таксі, каршерінг Товари для дітей Книги та канцтовари Товари для тварин Квіти та подарунки

Інтернет-банк, мобільний банк, безконтактна оплата і оплата смартфоном

Всі карти банків, представлені у вибірці, мають можливість доступу до рахунку через інтернет-банк і мобільний пропозицію. Всі підтримують технологію безконтактної оплати і можливість безконтактної оплати смартфоном.

Інтернет-банк зручний для отримання інформації по рахунку. Для мультивалютних рахунків є конвертація онлайн з валюти в валюту, причому у деяких банків курс обміну онлайн вигідніший, ніж курс в офісі. Ті, кому потрібна валюта для оплати туристичної поїздки мають можливість конвертувати рублі в потрібну валюту в будь-який час, наприклад, коли курс найбільш вигідний через зміцнення рубля.

Висновки з порівняння карт з Кешбек

1. В цілому Кешбек це не більше ніж приманка для того, щоб люди частіше користувалися картами при оплаті покупок. Скажімо, якщо оборот по карті складає 50,000 на місяць, то Кешбек в сумі 1% означає, що власник картки отримає назад на свій рахунок 500 рублів. Це незначна сума для людини, який витрачає 50,000 за місяць по карті (а адже завжди є і готівкові платежі). Звичайно, і від такої суми не варто відмовлятися, але особливо ганятися за Кешбек не варто. Якщо ж суми покупок по карті менше, то і Кешбек виходить зовсім маленьким.

2. Істотні суми Кешбек вийдуть тільки при значних оборотах по карті в місяць, і якщо банк встановив підвищений Кешбек по окремим категоріям покупок.

3. Найбільш вигідний Кешбек можна отримати за картками, які банки спеціально випускають з цією метою. Це карти Тінькофф Black, Райффайзен Всёсразу, карта Користь Хоумкредіт і карта Альфа Black. Такі спеціалізовані карти мають тільки рублевий рахунок, за винятком мультивалютної карти Тінькофф Black.

4. Звичайні платіжні карти Віза класик в першу чергу надають банківські послуги, а Кешбек по ним це додаткова опція. Такі карти менш вигідні в плані нарахування бонусних балів, але зате вони є мультивалютними і по них нараховується більший відсоток на залишок, ніж по Кешбек-картками.

У платіжних карт є недоліки. POS-термінали іноді ламаються, і тоді доводиться шукати банкомат, щоб зняти готівку й оплатити покупку. Більше можливостей для шахраїв поцупити гроші з вашої картки. Під час фінансової кризи магазини перестають приймати карти і вимагають платити готівкою. А близько банкоматів шикуються довгі черги. Тому, правило тримати кошти в різних кошиках можна застосувати і тут: готівкові будуть актуальні до тих пір поки фінансовий світ не стабільний.

І так, ті, хто розплачуються тільки картами, ризикує ще довго не потримати в руках нові кольорові купюри на 2,000 і 200 рублів.

Повернутися на головну сторінку

Банківські картки з Кешбек - яку вибрати?Банківські картки з Кешбек - яку вибрати?

Або банк фінансує такий Кешбек з власних коштів?