2. БУХГАЛТЕРСЬКИЙ ОБЛІК ВИТРАТ НА РЕКЛАМУ

2. БУХГАЛТЕРСЬКИЙ ОБЛІК ВИТРАТ НА РЕКЛАМУ

Витрати на рекламу, що становлять досить значну частину комерційних витрат багатьох організацій, мають особливості відображення в бухгалтерському обліку, складність ведення якого обумовлена різним складом рекламних витрат (в залежності від сфери діяльності організації-рекламодавця); пріоритетами прийнятої маркетингової політики і стадіями життєвого циклу об'єкта рекламування (висновок на ринок, ажіотажний попит, зрілість, завершення життєвого циклу).

Інша складність в організації бухгалтерського обліку рекламних витрат викликана:

- відсутністю визначення реклами як об'єкта бухгалтерського обліку;

- недосконалістю нормативно-правових актів, що регулюють склад витрат на рекламу для цілей бухгалтерського обліку та їх документальне підтвердження.

З огляду на, що в бухгалтерському обліку методика відображення витрат на рекламу не врегульована, організація-рекламодавець має право самостійно визначати склад і номенклатуру рекламних витрат, керуючись ознакою економічної приналежності витрат до рекламного заходу відповідно до законодавчо закріпленим визначенням реклами, даними в ч. 1 ст. 3 Закону про рекламу. При цьому в бухгалтерському обліку (на відміну від податкового обліку) організація-рекламодавець списує витрати на рекламу, вироблені відповідно до чинного законодавства, без будь-яких обмежень.

2.1. Порядок визнання рекламних витрат в бухгалтерському обліку

Ідентифікація призначення витрат в якості рекламних здійснюється в бухгалтерському обліку на основі норм ч. 1 ст. 3 Закону про рекламу, згідно з якими реклама - це інформація, поширена будь-яким способом, в будь-якій формі і з використанням будь-яких засобів, адресована невизначеному колу осіб та спрямована на привернення уваги до об'єкта рекламування, формування або підтримка інтересу до нього і його просування на ринку. Відповідно, для цілей бухгалтерського обліку витрати на рекламу - це витрати по поширенню такої інформації. Тому бухгалтер кваліфікує вироблені витрати виходячи зі складу витрат на рекламу, передбачених законодавством про рекламу (ст. 4 Закону про рекламу).

У бухгалтерському обліку відображаються всі витрати, які відповідають критеріям визнання витрат і відмітних ознак рекламних витрат, встановлених ч. 1 ст. 3 Закону про рекламу, без будь-яких обмежень (на відміну від податкового обліку).

Відповідно до п. 5 і 7 Положення з бухгалтерського обліку «Витрати організації» ПБУ 10/99, затвердженого наказом Мінфіну Росії від 06.05.1999 № ЗЗн (далі - ПБО 10/99), витрати на рекламу своєї продукції (товарів, робіт, послуг) визнаються в бухгалтерському обліку організації витратами по звичайних видах діяльності.

Для визнання витрат у бухгалтерському обліку необхідно виконання сл едую щих уел овій:

- Витрата проводиться відповідно до конкретного договору, вимог законодавчих та нормативних актів, звичаями ділового обороту;

- сума витрат може бути визначена;

- в результаті конкретної операції повинно відбутися зменшення економічних вигод організації.

При цьому на підставі п. 17 ПБУ 10/99 витрати визнаються в бухгалтерському обліку незалежно від наміру отримати виручку.

На підставі п. 18 ПБУ 10/99 витрати на рекламу визнаються в бухгалтерському обліку виходячи з припущення тимчасової визначеності фактів господарської діяльності, т. Е. Визнаються в тому звітному періоді, в якому вони мали місце, незалежно від часу фактичної виплати коштів і іншої форми здійснення.

Якщо організацією прийнятий в дозволених випадках порядок визнання виручки від продажу продукції і товарів не в міру передачі прав володіння, користування і розпорядження на поставлену продукцію, відпущений товар, виконану роботу, надану послугу, а після надходження грошових коштів і іншої форми оплати, то і витрати визнаються на підставі п. 18 ПБО 10/99 після здійснення погашення заборгованості.

Витрати на рекламу пов'язані зі збутом продукції (товарів, робіт, послуг) і тому є комерційними витратами.

Відображення витрат на рекламу в звіті про прибутки і збитки (форма № 2) залежить від порядку обліку комерційних витрат, передбаченого бухгалтерської облікової політики. Відповідно до неї комерційні витрати можуть:

- повністю включатися в витрати поточного періоду, в цьому випадку витрати на рекламу слід відобразити по рядку 030 «Комерційні витрати» звіту про прибутки і збитки (форма № 2);

- розподілятися між вартістю окремих видів продукції, товарів (робіт, послуг), тоді витрати на рекламу треба показати по рядку 020 «Собівартість проданих товарів, продукції, робіт, послуг» звіту про прибутки і збитки (форма № 2).

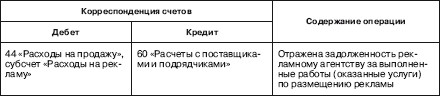

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку фінансово-господарської діяльності організацій, затвердженої наказом Мінфіну Росії від 31.10.2000 № 94н (далі - Інструкція про застосування Плану рахунків), витрати на рекламу враховуються на окремому субрахунку рахунку 44 «Витрати на продаж». Причому це справедливо як для торгових, так і для виробничих організацій. За дебетом зазначеного рахунку накопичуються суми здійснених рекламних витрат, по кредиту проводиться їх списання. наприклад:

Зазначена запис здійснюється в тому звітному періоді, в якому рекламні роботи (послуги) були реально здійснені згідно з актом здачі-приймання виконаних робіт (наданих послуг);

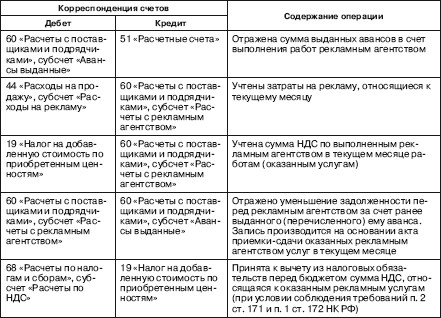

Визнані в бухгалтерському обліку суми витрат на рекламу, враховані за дебетом рахунка 44 «Витрати на продаж», списуються щомісяця на собівартість проданої продукції (товарів) повністю або пропорційно обсягу реалізованої продукції (товарів) в залежності від обраного організацією способу списання комерційних витрат, закріпленого в наказі по бухгалтерській облікову політику (п. 9 і 20 ПБО 10/99). При цьому в бухгалтерському обліку організації проводиться запис:

Якщо договором, укладеним з рекламним агентством, передбачено перерахування авансових платежів, то в бухгалтерському обліку організації-рекламодавця будуть зроблені такі записи:

Нерідко організації беруть участь у виставках з метою поширення інформації про виробленої продукції, послуги, що надаються, реалізовані товари, при цьому відвідувачам виставки лунають зразки товарів і продукції, що реалізуються організацією - учасницею виставки.

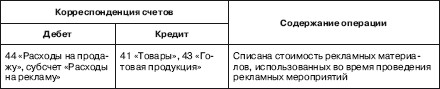

Облік рекламних матеріалів (календарі, ручки, буклети і т. Д.), Куплених або виготовлених власними силами або із залученням сторонніх фізичних чи юридичних осіб, ведеться на рахунку 10 «Матеріали», субрахунок «Рекламні матеріали». Облік товарів і готової продукції, переданих в якості рекламних зразків, ведеться на окремих субрахунках до рахунків 41 «Товари» та 43 «Готова продукція». У бухгалтерському обліку організації-рекламодавця в цьому випадку робляться записи:

Свою специфіку має бухгалтерський облік різних об'єктів зовнішнього рекламного оформлення організацій.

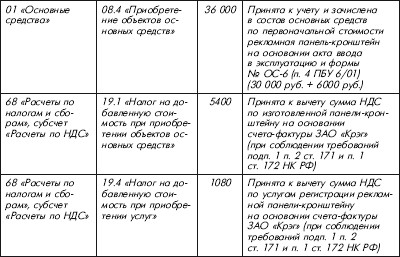

Як правило, виготовлена рекламна конструкція (настінне панно, панель-кронштейн, штендер, маркізи та ін.) Задовольняє критеріям п. 4 Положення з бухгалтерського обліку «Облік основних засобів» ПБУ 6/01, затвердженого наказом Мінфіну Росії від 30.03.2001 № 26н (далі - ПБО 6/01), і враховується в складі об'єктів основних засобів. Така рекламна конструкція приймається до обліку за первісною вартістю, якою визнається сума фактичних витрат організації на її придбання без урахування ПДВ (п. 7 і 8 ПБУ 6/01).

Дані витрати (без урахування ПДВ) відображаються за дебетом рахунка 08 «Вкладення у необоротні активи», субрахунок 08.4 «Придбання об'єктів основних засобів» в кореспонденції з кредитом рахунку 60 «Розрахунки з постачальниками та підрядниками» (Інструкція про застосування Плану рахунків).

Сформована первісна вартість рекламної конструкції, готової до експлуатації і оформленої в установленому порядку, списується з субрахунку 08.4 «Придбання об'єктів основних засобів» в дебет рахунку 01 «Основні засоби». Установка рекламної конструкції допускається при наявності дозволу на встановлення рекламної конструкції, що видається на підставі заяви власника або іншого вказаного у ч. 5-7 ст. 19 Закону про рекламу законного власника відповідного нерухомого майна або власника рекламної конструкції органом місцевого самоврядування муніципального району або органом місцевого самоврядування міського округу, на територіях яких передбачається здійснити установку рекламної конструкції (ч. 9 ст. 19 Закону про рекламу).

Починаючи з місяця, наступного за місяцем прийняття на облік рекламної конструкції, організація в бухгалтерському обліку нараховує амортизацію по даній рекламної конструкції в порядку, встановленому п. 17-21 ПБО 6/01.

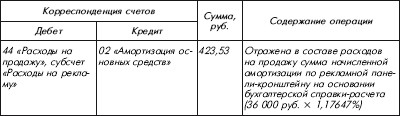

Для цілей бухгалтерського обліку сума нарахованої амортизації в якості рекламних витрат визнається витратою по звичайних видах діяльності і відображається за кредитом рахунку 02 «Амортизація основних засобів» в кореспонденції з дебетом рахунка 44 «Витрати на продаж» (п. 5 і 16 ПБО 10/99, Інструкція про застосування Плану рахунків).

приклад

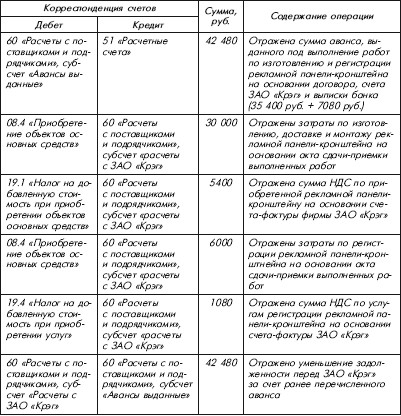

ТОВ «Кав'ярня« Бісквіт »уклало договір з ЗАТ« Крег »на виготовлення і оформлення технічного паспорта рекламного місця для рекламної панелі - кронштейна [9] на власних опорах з внутрішньою підсвіткою розміром 1,2 м? 1,8 м.

Вартість робіт по виготовленню, доставки та монтажу рекламної конструкції - 35 400 руб., В тому числі ПДВ - 5400 руб.

Вартість послуг ЗАТ «Крег» по реєстрації рекламної конструкції та оформлення технічного паспорта рекламного місця в ГУП «Міська реклама та інформація» склала 7080 руб., В тому числі ПДВ - 1080 руб.

Відповідно до наказу по обліковій бухгалтерської політиці ТОВ «Кав'ярня« Бісквіт »визначає строк корисного використання об'єктів основних засобів, прийнятих до обліку за дебетом рахунка 01« Основні засоби », на підставі Класифікації основних засобів, що включаються в амортизаційні групи, затвердженої постановою Уряду РФ від 01.01.2002 № 1 (далі - Класифікація основних засобів).

Згідно бухгалтерської облікову політику ТОВ «Кав'ярня« Бісквіт »на 2009 р нарахування амортизації здійснюється лінійним методом.

У бухгалтерському обліку ТОВ «Кав'ярня« Бісквіт »були зроблені такі записи:

Згідно з Класифікацією основних засобів рекламні установки (електрифіковані рекламні конструкції різних форматів) віднесені до п'ятої групи - майно з терміном корисного використання понад 7 років, до 10 років включно. На цій підставі строк корисного використання панелі-кронштейни на власних опорах з внутрішньою підсвіткою розміром 1,2 м? 1,8 м був встановлений рівним 85 місяців.

Отже, норма амортизації по рекламної панелі-кронштейну в бухгалтерському та податковому обліку складе 1,17647% (1: 85 міс.? 100).

Амортизація нараховується щомісяця починаючи з 1-го числа місяця, наступного за місяцем прийняття рекламної панелі-кронштейна до бухгалтерського обліку; нарахування амортизації припиняється з 1-го числа місяця, наступного за місяцем повного погашення вартості рекламної панелі-кронштейни (п. 21 і 22 ПБО 6/01).

У податковому обліку вартість рекламної панелі-кронштейни погашається за допомогою нарахування амортизації починаючи з. 1-го числа місяця, наступного за місяцем, в якому цей об'єкт був введений в експлуатацію, і припиняється з 1-го числа місяця, наступного за місяцем, коли відбулося повне списання вартості такого об'єкта або коли даний об'єкт вибув зі складу майна, що амортизується платника податків за будь-яких підстав (п. 4 ст. 259 і п. 5 ст. 259.1 НК РФ). Дані витрати зменшують оподатковуваний прибуток, оскільки рекламна вивіска визнана в складі амортизується майна відповідно до п. 1 ст. 256 і п. 1 ст. 257 НК РФ.

На відміну від податкового обліку (п. 4 ст. 264 НК РФ), в бухгалтерському обліку рекламні витрати нормувати не потрібно (п. 6 і 9 ПБУ 10/99). Тому наднормативні рекламні витрати, не враховані в звітному періоді для цілей оподаткування прибутку, будуть формувати в бухгалтерському обліку різницю згідно з нормами Положення з бухгалтерського обліку «Облік розрахунків з податку на прибуток організацій» ПБУ 18/02, затвердженого наказом Мінфіну Росії від 19.11.2002 № 114н (далі - ПБО 18/02). Враховувати її протягом року потрібно як тимчасовою різницею. Відповідно, в бухгалтерському обліку необхідно відображати відстрочений податковий актив за дебетом рахунка 09 «Відстрочені податкові активи» і кредитом рахунку 68 «Розрахунки по податках і зборах», субрахунок «Розрахунки з податку на прибуток».

Оскільки обсяг виручки протягом року, як правило, збільшується, то і граничний розмір нормованих рекламних витрат, який може визнаватися в зменшення податкової бази по податку на прибуток, буде збільшуватися від одного звітного періоду до іншого. І ті наднормативні витрати, які не були враховані в одному звітному періоді, цілком можуть бути визнані за підсумками наступних звітних періодів або року.

З урахуванням цієї частини допрізнанних за підсумками наступних звітних періодів наднормативних витрат організації необхідно відобразити погашення відкладеного податкового активу (дебет рахунку 68 «Розрахунки по податках і зборах», субрахунок «Розрахунки з податку на прибуток» в кореспонденції з кредитом рахунка 09 «Відстрочені податкові активи» ). А станом на 31 грудня звітного року залишок по рахунку 09 «Відстрочені податкові активи», що відноситься до невизнаного залишку наднормативних витрат, треба сторнувати, після чого відобразити на цю суму постійне податкове зобов'язання (п. 8-11, 14, 17 ПБО 18 / 02) за дебетом рахунка 99 «Прибутки та збитки» в кореспонденції з кредитом рахунку 68 «Розрахунки по податках і зборах», субрахунок «Розрахунки з податку на прибуток»).

2.2. Вимога документального підтвердження витрат на рекламу

На підставі п. 5 ст. 8 Закону про бухгалтерський облік всі господарські операції підлягають своєчасної реєстрації на рахунках бухгалтерського обліку без будь-яких пропусків або вилучень.

При документального підтвердження витрат на рекламу необхідно враховувати, що відповідно до п. 1 ст. 9 Закону про бухгалтерський облік всі господарські операції, що проводяться організацією, повинні оформлятися виправдувальними документами. Ці документи є первинними обліковими документами, на підставі яких ведеться бухгалтерський облік. Первинні облікові документи приймаються до обліку, якщо вони складені за формою, що міститься в альбомах уніфікованих форм первинної облікової документації, а документи, форма яких не передбачена в цих альбомах, повинні містити такі обов'язкові реквізити:

- Назва документу;

- дату складання документа;

- найменування організації, від імені якої складено документ;

- зміст господарської операції;

- вимірювачі господарської операції в натуральному і грошовому вираженні;

- найменування посад осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особисті підписи зазначених осіб.

Така вимога п. 2 ст. 9 Закону про бухгалтерський облік.

Тому в бухгалтерській облікову політику організації-рекламодавця повинні затверджуватися, зокрема, форми первинних документів, що застосовуються для оформлення фактів господарської діяльності, пов'язаних із здійсненням рекламних витрат, за якими не передбачені типові форми.

Таким чином, для оформлення господарських операцій, що відображають реалізацію всіляких рекламних заходів, за якими не передбачені уніфіковані форми первинних облікових документів, дозволено використовувати форми, затверджені наказом керівника організації-рекламодавця, або форми первинних документів, затверджені наказом керівника організації-рекламораспространителя або організації-рекламо -виробника.

На цій підставі для визнання витрат на рекламу в якості витрат по звичайних видах діяльності організації-рекламодавця необхідно мати документи, що підтверджують виконання рекламних робіт і послуг, оформлені відповідно до вимог ст. 9 Закону про бухгалтерський облік.

Залежно від виду рекламних витрат необхідний пакет документів, що підтверджує зроблені рекламні витрати, може включати в себе:

- договір на надання рекламних послуг;

- протокол узгодження цін на рекламні послуги;

- свідоцтво про право розміщення зовнішньої реклами;

- технічний паспорт рекламного місця;

- затверджений дизайн-проект;

- акт здачі-приймання виконаних робіт (наданих послуг);

- рахунки-фактури від рекламного агентства;

- платіжні документи, що підтверджують оплату рекламних послуг;

- товарну накладну (форма № ТОРГ-12 ЗАТВЕРДЖЕНА наказом Мінстату України від 25.12.1998 № 132); вимога-накладну (форма № М-11) і накладну на відпуск матеріалів на сторону (форма № М-15; обидві форми затверджені наказом Мінстату України від 30.10.1997 № 71а);

- акт на списання рекламної продукції (форма акта повинна бути розроблена організацією самостійно і затверджена в якості одного з додатків до бухгалтерської облікову політику);

- акт про уцінку товарів (форма акта повинна бути розроблена організацією самостійно і затверджена в якості одного з додатків до бухгалтерської облікову політику) і т. Д.

Для обґрунтування і документального підтвердження доцільно також затвердити маркетингову політику організації і оформити організаційно-розпорядчі документи (накази, розпорядження керівника) на кожне конкретне рекламне захід.

Стосовно кожного конкретного виду рекламних витрат наведений вище перелік підтверджуючих документів може бути розширений і доповнений іншими не менш важливими документами.

приклад

В ході аудиторської перевірки встановлено, що у періоді, в складі витрат на продаж в бухгалтерському обліку ТОВ «Барт», що займається виробництвом харчових пакувальних матеріалів для продуктів глибокої заморозки в м.Києві (рекламодавець), були відображені і враховані з метою обчислення податку на прибуток в неповному обсязі документально підтверджені витрати на рекламу за договором надання послуг № 36 від 02.02.2009, укладеним з ТОВ «Рекламне агентство DVR» (виконавець).

Відповідно до представленого договором перелік послуг, що надаються оформлений додатком № 1 '.

На підставі п. 1.1 додатка № 1 до цього договору перераховано перелік рекламних послуг, а саме:

- стратегічне медіапланування;

- аналіз ринку і визначення цільової аудиторії

- розробка медіастратегії, в тому числі постановка рекламних цілей; визначення пріоритетних категорій засобів масової інформації; прийняття рішення про використання якої-небудь однієї або декількох концепцій медіапланіро-вання; завдання оптимальних рівнів показників ефективності (ефективної частоти, охоплення); планування етапів рекламної кампанії в часі (підготовчий, початковий, підтримка, посилення); визначення оптимального рекламного бюджету; розподіл бюджету за категоріями засобів масової інформації та ін.

На момент проведення перевірки були представлені замовлення № 1 від 02.02.2009 та замовлення № 2 від 10.03.2009.

Відповідно до замовлення № 1 від 02.02.2009 результатом виконання роботи є медіаплан, який включає в себе перелік тих же послуг, які названі в самому договорі, а також розрахунок підсумкових показників медіаплану і проведення рекламної кампанії. В результаті буде вироблено виготовлення рекламного аудиоролика «ТОВ« Барт »- 5 років», хронометраж ролика - 15 секунд.

При цьому замовленням передбачено розміщення ролика в ефірі радіо «Мегатрон ФМ» (107.3 МГц)

Відповідно до замовлення № 2 від 10.03.2009 ідентичний за переліком послуг замовлення № 1 від 02.02.2009, за винятком того, що аудіоролик повинен бути розміщений в ефірі радіо «Мегатрон ФМ» (107.3 МГц)

Підставою для відображення витрат в бухгалтерському та податковому обліку ТОВ «Барт» були два акти прийому-передачі наданих послуг:

1) акт прийому-передачі наданих послуг від 25.02.2009 на замовлення № 1 від 02.02.2009 на суму 2 310 040 руб., В тому числі ПДВ - 352 378,98 руб.

2) акт прийому-передачі наданих послуг від 31.03.2009 на замовлення № 2 від 10.03.2009 на суму 2 312 450 руб., В тому числі ПДВ -352 746,61 руб.

У перерахованих актах прийому-передачі наданих послуг відзначено, що виконавець (ТОВ «Рекламне агентство DVR») надав весь перелік послуг у належній якості, обсязі, і в терміни, узгоджені сторонами.

До актів приймання-передачі наданих послуг прикладені сітки мовлення на радіо «Мегатрон» (ФМ 107,3 МГц), які підписані і завірені печаткою ТОВ «ТСУ Медіа».

Ефірна довідка за період з 25.02.2009 по 31.03.2009 по радіоканалу «Мегатрон ФМ 107.3 МГц» складена для ТОВ «Барт» і підписана фахівцем з обліку реклами ТОВ «ТСУ Медіа», а не керівником ТОВ «ТСУ Медіа».

За обома замовленнями на момент проведення перевірки не були представлені документально підтверджені витрати, а саме:

- звіт про розроблений стратегічному медіапланування; -Аналіз ринку і визначення цільової аудиторії;

- документ, що підтверджує розроблену медіастратегію, в якому вказані рекламні цілі, визначені пріоритетні категорії засобів масової інформації.

Відсутні документи про прийняття рішення про використання якої-небудь однієї або декількох концепцій медіапланування; завдання оптимальних рівнів показників ефективності (ефективної частоти, охоплення); планування етапів рекламної кампанії в часі (підготовчий, початковий, підтримка, посилення); визначення оптимального рекламного бюджету; розподіл бюджету за категоріями засобів масової інформації та інші документи, що підтверджують виконання умов договору надання послуг № 36 від 02.02.2009, укладеного ТОВ «Барт» (замовник) з ТОВ «Рекламне агентство ОУР» (виконавець).

Аудитору не представлена аудіозапис рекламного радіоролика на CD.

Крім того, аудитор звертає увагу на те, що сітка мовлення «Мегатрон ФМ» (107.3 МГц), а також ефірна довідка для ТОВ «Барт» підписана ТОВ «ТСУ Медіа», з яким договір на поширення реклами не укладався. Вході перевірки аудитору не було надано документи, що підтверджують, що

ТОВ «Рекламне агентство DVR» укладало договір з радіомовної компанією на розміщення реклами.

У ТОВ «Барт», що займається виробництвом харчових пакувальних матеріалів для продуктів глибокої заморозки в м.Києві, відсутнє економічне обгрунтування розміщення радіоролика на радіостанції «Мегатрон ФМ» (107.3 МГц), перш за все з точки зору вибору максимального охоплення цільової аудиторії, що не відповідає вимогам п. 1 ст. 252 НК РФ. Московське інформаційне радіо «Мегатрон ФМ» (107.3 МГц) віддає пріоритет новин Москви і Московського регіону, його девіз: «Ми живемо в цьому місті. Ми знаємо його. Місто слухає нас ».

У додатках до замовлень № 1 від 02.02.2009 та № 2 від J0.03.2009 (радіо «Мегатрон ФМ 107.3 МГц») план виходу в радіоефір 15-секундного радіоролика показаний в розрізі інформаційного мовлення з 30-хвилинним «кроком» випусків новин, в той час як дане радіо - московське інформаційне радіо, яке здійснює цілодобове інформаційне мовлення з 15-хвилинним «кроком» випусків новин.

Згідно п. 1 ст. 252 НК РФ з метою обчислення податку на прибуток Суспільство зменшує отримані доходи на суму зроблених витрат. Витратами зізнаються обгрунтовані й документально підтверджені витрати, здійснені (понесені) платником податків. Під обгрунтованими витратами розуміються економічно виправдані витрати, оцінка яких виражена в грошовій формі.

Під документально підтвердженими витратами розуміються витрати, підтверджені документами, оформленими відповідно до законодавства Російської Федерації, або документами, оформленими відповідно до звичаїв ділового обороту, застосовуваними в іноземній державі, на території якого були зроблені відповідні видатки, і (або) документами, побічно підтверджують вироблені витрати. Витратами визнаються будь-які витрати за умови, що вони зроблені для здійснення діяльності, спрямованої на отримання доходу.

На нашу думку, ТОВ «Барт» вкрай складно економічно обгрунтувати вибір розміщення радіоролика про свою продукцію на зазначеній радіостанції, враховуючи її формат і відповідність йому стилю радіоролика і рекламованого товару, а також часу виходу в ефір.

Зверніть увагу на те, що таке істотне розмір витрат ТОВ «Барт» на радіорекламу приверне увагу податкових органів, так як загальновідомо, що розцінки на радіорекламу значно нижче розцінок на рекламу на телебаченні. У розглянутій же ситуації витрати ТОВ «Барт» за рівнем цін більше відповідають витратам на телевізійну рекламу.

Підставою для контролю за цінами є їх 20-процентне відхилення протягом нетривалого періоду часу (подп. 4 п. 2 ст. 40 НК РФ). Застосувати це підстава податковий орган має право щодо виконавця (ТОВ «Рекламне агентство DVR»), а не по відношенню до замовника (ТОВ «Барт»). Проте, провівши зустрічну перевірку ТОВ «Рекламне агентство DVR», податковий орган може прийти до висновку про отримання ТОВ «Барт» необгрунтованої податкової вигоди відповідно до обставин, наведеними в постанові Пленуму ВАС РФ від 12.10.2006 № 53 «Про оцінку арбітражними судами обгрунтованості одержання платником податку податкової вигоди ».

Рекомендації аудитора:

• по можливості економічно обгрунтувати вибір радіостанції, враховуючи її формат, а також відповідність цього формату стилю радіоролика і продукції, що випускається ТОВ «Барт»;

• отримати від виконавця копії ефірних довідок від радіо «Мегатрон ФМ» (107.3 МГц), складених для виконавця і оформлених відповідно до вимог чинного законодавства;

• оформити додатки до замовлень № 1 від 02.02.2009 та № 2 від 10.03.2009 з урахуванням реального «крокової» інформаційного мовлення радіоканалу «Мегатрон ФМ» (107.3 МГц).

На нашу думку, в додатках № 1 до замовлень № 1 від 02.02.2009 та № 2 від J0.03.2009 повинні бути вказані:

- технічне завдання на ролик (інформаційний, музичний, іміджевий, або ігровий) із зазначенням хронометражу, всіх характеристик і побажань замовника;

- написання сценарію. Виконавець, аналізуючи технічне завдання і цільову аудиторію радіостанції, створює ідею подачі інформації замовника у вигляді слоганів і т. П. Передбачається необхідність створення до трьох варіантів сценарію, з яких відбирається замовником один найбільш вдалий;

- написання музики: підбір оригінальної мелодії, попереднє узгодження стилю подачі рекламного матеріалу замовника;

- запис ролика в студії за участю диктора, що озвучує ролик, при необхідності додавання спецефектів для посилення акцентів;

• вимагати від виконавця розроблений ним медіаплан, а також аудіозапис рекламного радіоролика на CD;

• в іншому випадку виключити витрати на оплату послуг ТОВ «Рекламне агентство DVR» зі складу витрат, що враховуються для обчислення податку на прибуток, надати уточнену податкову декларацію з податку на прибуток, при необхідності доплатити податок, розрахувати і сплатити пені.

приклад

ТОВ «Шеллі» не в повному обсязі відновлені первинні документи, що підтверджують доставку до місця проведення рекламних заходів рекламних матеріалів. Відсутні окремі договори на надання послуг (наприклад, з ТОВ «РА« АртДизайн », ТОВ« Верес »).

На всі суми списаних рекламних матеріалів складені акти, завірені членами спеціально створеної комісії.

Однак фактично рекламні матеріали поширювалися членами комісії, а певним співробітником, якого слід було призначити наказом, і юридичною особою, від імені якого його працівник за дорученням мав отримати рекламну продукцію для поширення з оформленням відповідної товарної накладної.

До аудиторської перевірки не були представлені накази про призначення відповідальних осіб для поширення рекламної продукції самим ТОВ «Шеллі» і документи, що підтверджують отримання ними рекламних матеріалів, які списувалися за актами на списання рекламних матеріалів, підписаних членами спеціально створеної комісії, а також товарні накладні на отримання рекламних матеріалів зі складів ТОВ «Шеллі» юридичними особами (ТОВ «Верес», ТОВ «РА« АртДизайн »).

Недоліки в оформленні первинних документів ставлять під сумнів правомірність визнання як витрати для цілей оподаткування прибутку рекламних витрат в сумі 10 250 000 руб., Що не відповідають вимогам п. 1 ст. 252 НК РФ, а також обґрунтованість відшкодування ПДВ, що відноситься до цих витрат в сумі 1 845 000 руб.

В результаті відсутності належного документального оформлення ТОВ «Шеллі» завищений показник «Комерційні витрати» (код показника 030) і занижений показник «Прибуток (збиток) від продажу» (код показника 050) звіту про прибутки і збитки ТОВ «Шеллі» за I півріччя 2009 м на суму 10 250 000 руб.

Крім того, завищена сума визнаних витрат для цілей оподаткування прибутку за 1 півріччя 2009 р на 10 250 000 руб., Занижено суму належного до сплати в бюджет ПДВ на 1 845 000 руб.

Рекомендації аудитора:

• оформити первинні документи, що підтверджують рекламні витрати відповідно до вимог ст. 9 Закону про бухгалтерський облік та п. 1 ст. 252 НК РФ;

• в іншому випадку внести зміни в податковий і бухгалтерський облік, зменшивши витрати на суму 10 250 000 руб. Внести корективи в декларації з податку на прибуток (на суму 10 250 000 руб.) І податку на додану вартість (на суму 1 845 000 руб.) За відповідні податкові періоди. Уточнені декларації подати до податкової інспекції, при необхідності доплатити податки, розрахувати і сплатити пені.

приклад

Витрати по зовнішній рекламі, що відносяться до рекламоносія, - Банерна полотну, розташованому за адресою: Москва, вул. Полярна, д. 175 (поворот на ТОВ «Ніктер»), були здійснені ТОВ «Ніктер» відповідно до договору № 11 від 20.06.2008, укладеним з ТОВ «Імпульс» (виконавець).

За умовами цього договору ТОВ «Імпульс» бере на себе зобов'язання з розміщення зовнішньої реклами (банерного полотна) на рекламоносії, здійснення технічного обслуговування рекламоносія, підтримці його естетичного зовнішнього вигляду і стану функціональної придатності. Термін дії договору - 1 рік, т. Е. До 20.06.2009.

Пункт 3.1 договору № 11 від 20.06.2008 передбачає оплату вартості послуг відповідно до графіка платежів на загальну суму 590 000 руб. з урахуванням ПДВ.

Однак протягом періоду дії даного договору ТОВ «Ніктер» були враховані витрати за договором в сумі 700 000 руб. без урахування ПДВ (проти 500 000 руб. без урахування ПДВ за умовами договору) на підставі пред'явлених ТОВ «Імпульс» актів виконаних робіт. Зверніть увагу: в п. 3.3 договору передбачено можливу зміну ціни, яка повинна бути оформлена додатковою угодою до договору. Аудитору не було надано документи, що підтверджують зміну ціни договору № 11 від 20.06.2008.

Крім того, відповідно до ч. 9 ст. 9 Закону про рекламу установка рекламної конструкції допускається при наявності дозволу на встановлення рекламної конструкції, що видається на підставі заяви власника або іншого вказаного у ч. 5 / ст. 19 Закону про рекламу законного власника відповідного нерухомого майна або власника рекламної конструкції органом місцевого самоврядування муніципального району або органом місцевого самоврядування міського округу, на територіях яких передбачається здійснити установку рекламної конструкції.

Згідно додається до матеріалів перевірки фото, рекламоносій розташовується біля дороги, але до перевірки не було представлено дозвіл на установку об'єкта зовнішньої реклами районної управи «Північне Медведково» СВАО м Москви.

За видачу дозволів на установку об'єкта зовнішньої реклами сплачується державне мито в розмірі 1500 руб. на підставі подп. 80 п. 1 ст. 333.33 НК РФ. ТОВ «Ніктер" не представило документи, що підтверджують оплату державного мита.

При відсутності дозволу на поширення зовнішньої реклами, за видачу якого повинна бути сплачена державне мито, і відсутності узгодження з розміщення зовнішньої реклами, витрати по поширенню зовнішньої реклами не можуть бути прийняті для цілей оподаткування прибутку в якості економічно обґрунтованих і документально підтверджених.

Таким чином, прийняті до обліку витрати в сумі 700 000 руб. за договором № 11 від 20.06.2008 з ТОВ «Імпульс» не підтверджені документами, оформленими відповідно до вимог чинного законодавства. Крім того, документально не підтверджена договірна вартість наданих ТОВ «Імпульс» послуг. Отже, такі послуги можуть бути не визнані як витрати при обчисленні податку на прибуток за відповідні податкові періоди, як не відповідають вимогам п. 1 ст. 252 НК РФ.

Рекомендації аудитора:

• документально підтвердити дозвіл на установку об'єкта зовнішньої реклами (банерного полотна), а також сплату державного мита за видачу такого дозволу;

• спільно з ТОВ «Імпульс» розглянути можливість оформлення додаткової угоди до договору № 11 від 20.06.2008 з ТОВ «Імпульс» в частині зміни договірної вартості послуг виконавця;

• в іншому випадку подати уточнені декларації з податку на прибуток і податку на додану вартість за відповідні податкові (звітні) періоди, при необхідності доплатити податки, розрахувати і сплатити пені.

На цій підставі строк корисного використання панелі-кронштейни на власних опорах з внутрішньою підсвіткою розміром 1,2 м?