Тижневий огляд минулого тижня

Тиждень проходить з активним фундаментальним аналізом в масово звітують компаніях на тлі жорсткого відбирання паперів і переляку в рядах інвесторів.

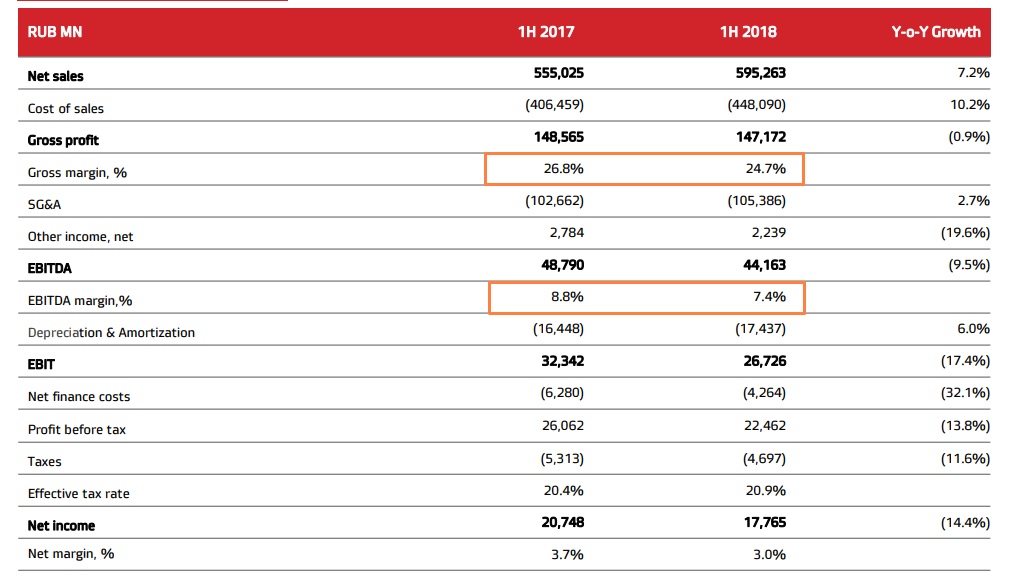

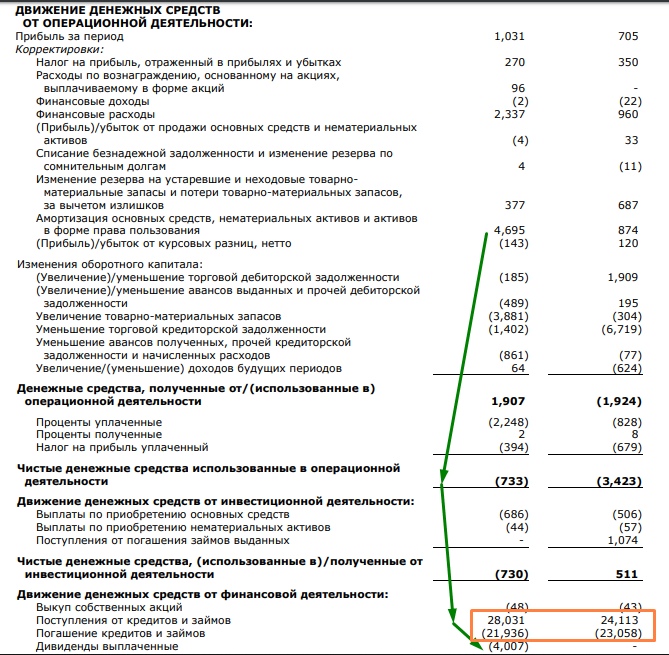

Магніт відзвітував за МСФЗ за 1 півріччя і анонсував байбек для мотивації менеджменту на 16,5 млрд рублів.

Нам важливо було подивитися деталі балансу і ОДДС. Очікувано уповільнене 1 півріччя.

При вирівнюванні показників у другому півріччі EBITDA може дійти до 91.9 млрд руб (1 232 млрд виручки, зростання + 7,8% до 2017, маржа EBITDA 7,5%),

При EV / EBITDA = 6.9 це рівень котирувань в 5000-5100 рублів до січня 2019 року. За умови, що ВТБ не принесе будь - яких негативних сюрпризів.

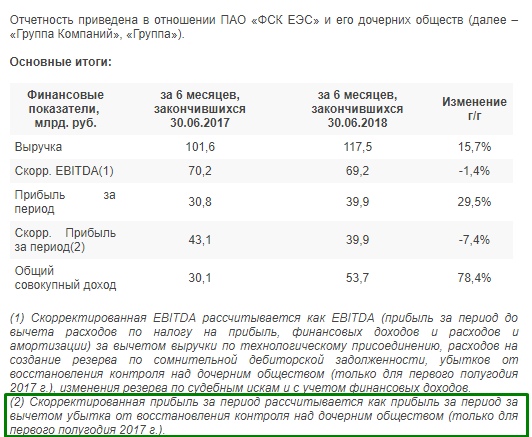

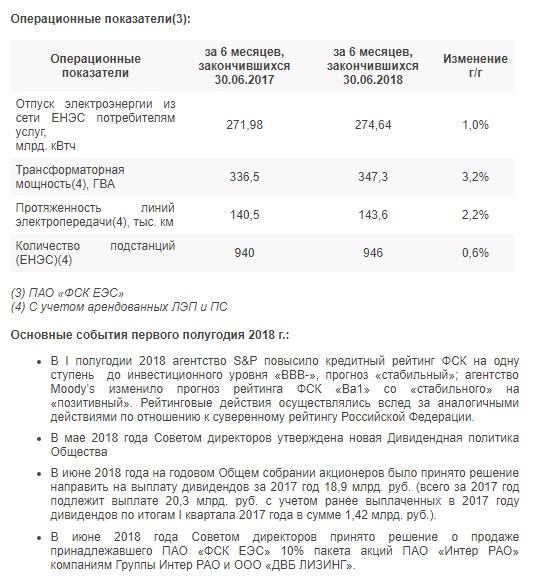

ФСК ЄЕС. Перше півріччя по МСФО пройшло без відчутного приросту показників. Зіпсований списаннями Нуренерго 2017й рік в розрахунок не беремо.

У самій звітності та поясненнях багато статей порушено введеннями нових стандартів МСФО, що додає складнощів при аналізі динаміки.

У ФСК ЄЕС все цікаве криється в планах Россет / Міненерго з видобутку дивідендного потоку. Черговий апдейт ІП, можливо, не останній.

Поточні очікування по дівдоходності акції можуть скласти ~ 1,9 копійок, що з урахуванням розвороту ставок веде нас на 0,19-0,22 р дохідним методом оцінки. Але інвесторів починає бентежити постійні зміни в ІП, можливо папір стане менш спекулятивною і в ній залишаться в основному вже інвестори, які готові нести такі зміни, розраховуючи свій горизонт більшим терміном, ніж один рік.

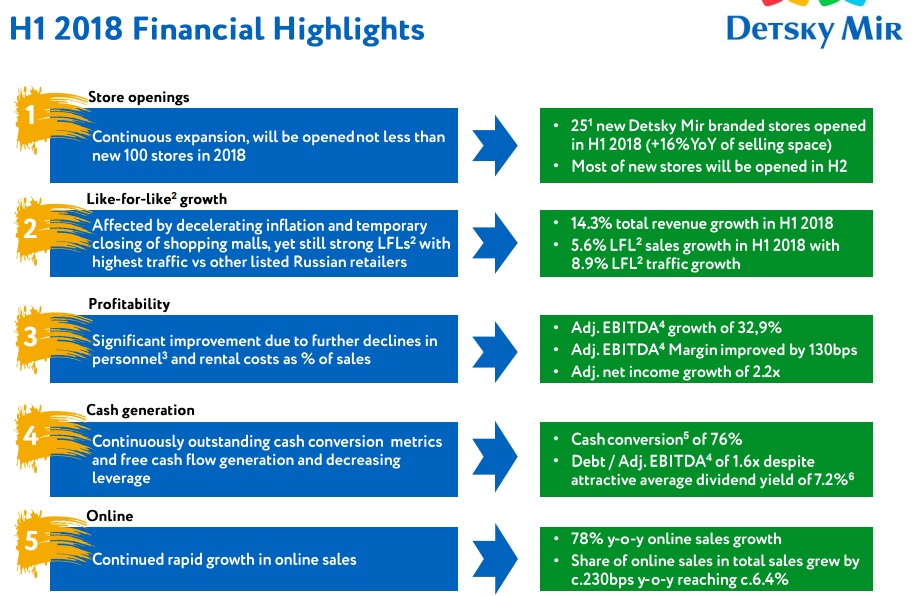

Далі 2 дочки АФК Система - МТС і Дитячий світ.

Дитячий світ показав істотний приріст операційних показників. І, що менш помітно, але важливо, в цьому році бізнес майже вийшов на рівень, де операційний грошовий потік стане позитивним. А поки активно зростаюча компанія очікувано продовжує приростати на позикові гроші.

Дитячий Світ зараз віддає всі вільні грошові кошти акціонерам, і, фактично, близький до статусу дійної корови, тобто, по-хорошому, АФК його треба продавати в кінці 2018 початку 2019 року, щоб актив не охолов і був цікавий інвестору.

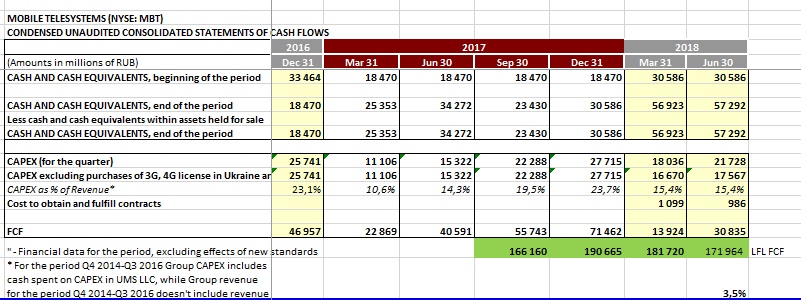

МТС утримує вільний грошовий потік на приблизно одному рівні з 2017 року, приріст за 12 міс склав + 3.5%.

Компанія на ці гроші може продовжувати платити дивіденди в тому ж обсязі, що платить зараз, вести викуп акцій і пересадку МТС банку в 100% обсязі. На капвкладення повністю не вистачить, доведеться брати ~ 25-35 млрд в борг.

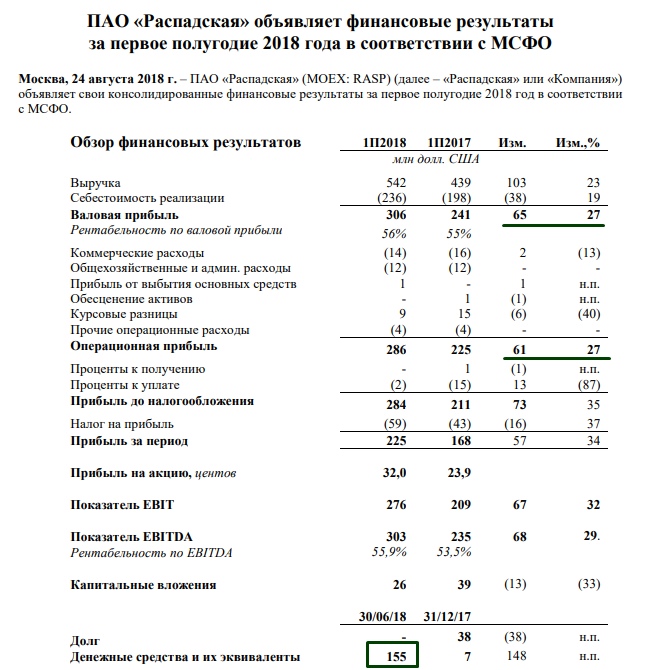

Распадская показала істотний приріст показників на тлі девальвації і стабільних цін на коксівне вугілля. На балансі накопичено 155 млн доларів (~ 10 млрд руб).

Всі подальші очікування пов'язані діями Євразу в відношення компанії, чи буде це M & A з покупкою іншого вугляра, або ж оптимізація поточних потужностей з встановленням дівполітікі. На даному етапі ясності немає, що відбивається в вкрай низькому EV / EBITDA і млявої реакції на звіт.

Папір зазнала значних змін в плані ставлення до неї, якщо в минулому році це була одна з найбільш спекулятивних ідей на ринку (нагадаємо, що за роки власники помінялися близько 7 разів, якщо дивитися на фріфлот), то зараз оборот паперу істотно впав і вона не реагує навіть на відмінні звіти. Всі чекають одного - оновлення стратегії, а ще більше новин про дивіденди. Хоча віри Степанову не так багато, але всеж нагадаємо, що він обіцяв, що в будь-якому випадку грошей на дивіденди має вистачити. Залишилося зрозуміти - які будуть випадки, скільки дивідендів залишиться і коли ми вже нарешті побачимо цю стратегію. Поки папір перейшла з розряду дешевих, в розряд вкрай дешевих в своєму секторі, так і на ринку в цілому, якщо порівнювати з компаніями схожою ліквідності, але це їй не допомагає, все спекулянти пішли в інші папери, а постійні відмовки і переноси оголошення планів втомили вже і інвесторів. Всі також вважаємо цікавою папір в долгосрок, але при новин про M & A папір може серйозно поштормити. Чекаємо конфколла у вівторок, раптом щось проясниться.

Мечел. Слабкі інвестиції в попередні роки дають про себе знати. Видобуток не показує позитивної динаміки. Результати зроблені за рахунок утримання цін на вугілля укупі з ростом цін на сталевий прокат. І поки що грошей на нові інвестиції більше не стає.

ВТБ виконав опціон на привілейовані акції, в результаті 442 млн рублів пішли банку. Тепер акції вільні, можливо Мечел зможе використовувати їх для прискорення плану оздоровлення компанії через залучення інвестора.

Що бентежить в папері це постійне розходження слів зі справою, нас в черговий раз обіцяють восттановленіе у 2м півріччі по опер показниками, хоча в минулі періоди нам також це говорили, але звіти суворо показували іншу реальність.

Сбербанк. Крім того факту, що котирування знижені на тлі розпродажів пакетів і біржових ігор, сам бізнес відчуває себе дуже добре.

Відзначимо ключові зміни в цьому півріччі.

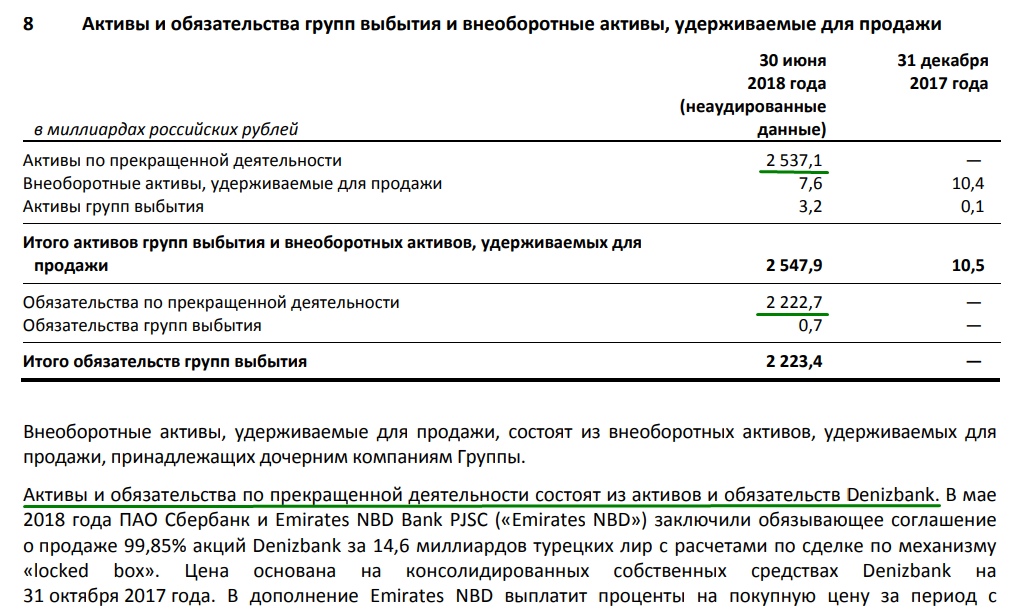

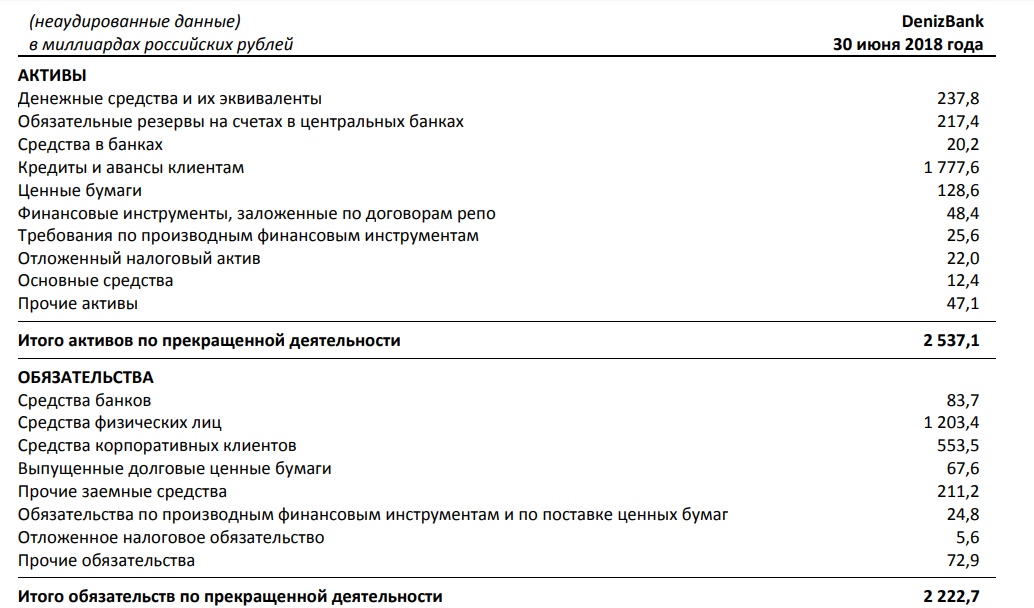

Деконсолідація Denizbank (чисті активи = 315 млрд рублів)

Активи і зобов'язання по припиненої діяльності складаються з активів і зобов'язань Denizbank.У травні 2018 ПАТ Ощадбанк і Emirates NBD Bank PJSC ( «Emirates NBD») уклали зобов'язуючу угоду про продаж 99,85% акцій Denizbank за 14,6 мільярдів турецьких лір з розрахунками по угоді за механізмом «locked box».Ціна заснована на консолідованих власних засобах Denizbank на 31 жовтня 2017 року.На додаток Emirates NBD виплатить відсотки на покупну ціну за період з 31 жовтня 2017 і по дату закриття угоди.Розрахунки за угодою будуть проведені в доларах США, і договір включає елемент хеджування, який передбачає визначення курсу конверсії TRY / US Dollar всередині вузького діапазону.Таким чином вплив змін курсу конверсії TRY / US Dollar на суму до отримання, несуттєве.Як частина угоди Emirates NBD придбає у Ощадбанку за номінальною вартістю права вимоги за субординованим кредитами Denizbank, раніше наданими Ощадбанком.Після закриття угоди Сбербанк перестане бути акціонером Denizbank.Закриття операції повинне бути схвалене регулюючими органами Туреччини, Росії, Об'єднаних Арабських Еміратів та інших держав, в яких працює Denizbank.Очікується, що операція буде закрита в 2018 році.

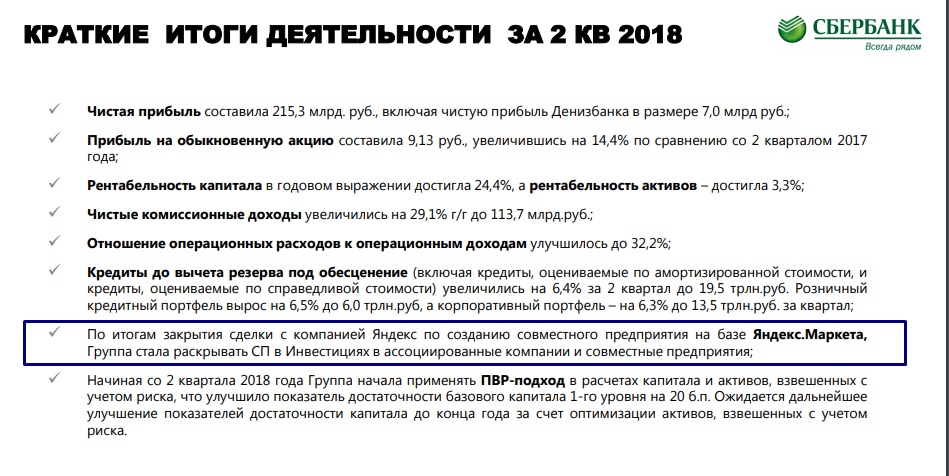

СП з Яндекс.

У квітні 2018 ПАТ Ощадбанк і Яндекс закрили операцію зі створення спільного підприємства на базі Яндекс.Маркет.На момент закриття угоди спільне підприємство оцінюється в 60 мільярдів рублів, в якому дві сторони володіють рівними частками.Сбербанк придбав акції Яндекс.Маркет на суму 30 мільярдів рублів.Десять відсотків від загальної кількості акцій спільного підприємства піде на формування опціонного фонду для заохочення керівництва і співробітників Яндекс.Маркет.Підприємство буде використовувати технології та інфраструктуру Яндекса і Ощадбанку для розвитку існуючих і створення нових сервісів.Основним завданням спільного підприємства стане створення маркетплейса - роздрібної онлайн-майданчики, де можна буде купувати товари у різних продавців.

МСФЗ 9 незначно знизив рівень нерозподіленого прибутку в капіталі.

далі тут