Основи ризик-менеджменту при торгівлі криптовалюта

- види ризиків

- Базові принципи інвестиційного ризик-менеджменту

- Правила 2% і 6% від А. Елдера. Обмеження ризиків на сесію

- Правильний розрахунок позиції

- Кредитне плече і його вплив на ризики

- управління позицією

- Розрахунок позиції по формулі Келлі

- Робота з ймовірністю

- висновок

У заключному матеріалі спецпроекту, підготовленому за участю представника інвестиційної платформи Olymp Trade Олексія Сєрова, читачі ознайомляться з основними принципами ризик-менеджменту при торгівлі криптовалюта, а також дізнаються, як правильно розраховувати позиції.

види ризиків

При будь-яких фінансових операціях є ризики, різновидів яких існує досить багато.

наприклад:

- ринковий ризик - ризик несприятливої зміни вартості активу;

- кредитний ризик - ризик банкрутства емітента криптовалюта або невиконання ним взятих на себе платіжних зобов'язань;

- ризик ліквідності - ризик неможливості конвертувати весь обсяг позиції в фідуціарних валюту (або еквіваленти) за найкращими цінами;

- операційний ризик - ризик зіткнутися з відсутністю можливості здійснювати торгові операції або введення / виведення активів.

Ці та багато інших ризики впливають на роботу і стабільність фінансових ринків і окремих його учасників. Коли фінансовий інститут або корпорація не виконують своїх зобов'язань, отримують збитки від операцій з фінансовими активами або в операційній діяльності, це негативно відбивається на цінах відповідних активів. Такий стан справ зазвичай йде врозріз з інтересами стейкхолдерів .

Залежно від складності і кількості таких подій це може привести до колапсу системи і викликати фінансову кризу. Один з таких прикладів невмілого управління ризиками ми бачили в 1995 році, коли один з найстаріших банків Barings був збанкрутує низкою угод трейдера, який спекулював деривативами на індекс Nikkei . За спогадами цього трейдера Ніка Лісона в 1999 році був знятий гідний уваги фільм «Аферист» . Також нерідко в якості відправної точки світової фінансової кризи кінця 2000-х років називають банкрутство американського інвестиційного банку Lehman Brothers.

Подібних прикладів про важких і далекосяжні наслідки неефективного ризик-менеджменту можна навести безліч. Однак повернемося до класифікації ризиків.

Тут і далі ми будемо розглядати фінансовий ризик в більш вузькому розумінні, а саме як інвестиційний. Такий ризик є ймовірність недоотримання або втрати прибутку в результаті фінансових операцій. Варто підкреслити, що якщо на системний ризик ми вплинути ніяк не можемо, то інвестиційний можна і потрібно враховувати при роботі з кріптоактівамі.

Насправді, існує величезна кількість різноманітних класифікацій ризиків, способів їх обліку та управління ними в різних економічних областях. Наприклад, у сфері банківського нагляду найповніший документ, який регулює, в тому числі ризик-менеджмент, називається Базель III .

Цілком можливо, що з часом подібні методичні рекомендації будуть розроблені і для кріптоіндустріі.

Базові принципи інвестиційного ризик-менеджменту

Перше, що повинен зробити учасник ринку, займається він інвестуванням або спекулювання, це виділити таку кількість коштів, яке він зі спокійною душею може втратити повністю. Психологічно ця відмітка знаходиться на рівні 10% від місячного доходу. Якщо ви плануєте далі професійно займатися таким видом діяльності, то ні в якому разі не торгуйте на позикові гроші, взяті у родичів, друзів або банків. До маржинальної торгівлі слід підходити з максимальною обережністю, оскільки в даному випадку витяг потенційно високого прибутку пов'язане зі значним ризиком.

І тут ми підходимо до базового і досить логічного принципу:

Ризик ↑ Прибуток

Ризик і прибуток знаходяться в прямій залежності один від одного. Іншими словами, підвищений ризик повинен приносити високий прибуток, і навпаки. Висновок з цього простого принципу також досить очевидний: якщо ми надмірно ризикуємо, щоб заробити стільки ж (або навіть менше), то від такої інвестиції варто відмовитися.

Наступний принцип, який досить широко поширений в управлінні ризиками - це диверсифікація інвестицій. Йдеться про навички створення збалансованого інвестиційного портфеля . Однак перед його формуванням, диверсифікацію слід починати зі зниження операційних ризиків. Розподіл доступного капіталу між декількома торговельними майданчиками дозволить зменшити можливі втрати через злом або закриття однієї з них.

У трейдингу це виражається у вигляді коректного розрахунку відкривається позиції, а також тісно пов'язане з моделлю управління капіталом в цілому (з мані-менеджментом). Граничний випадок і типова помилка для багатьох новачків - ризикувати 100% капіталу на одній угоді / позиції. Не варто класти всі яйця в одну корзину - ця приказка відмінно описує подібну ситуацію.

В обох випадках все зводиться до визначення максимально допустимого ризику для кожної окремо взятої операції.

Правила 2% і 6% від А. Елдера. Обмеження ризиків на сесію

Стандартні, базові рекомендації з ризик-менеджменту зустрічаються в багатьох книгах по трейдингу. Одну досить популярну методику з управління ризиками описав в своїх роботах Олександр Елдер. Її можна і потрібно застосовувати на початковому етапі, поки не сформується своя власна система визначення ризиків в торгівлі.

«Акули» в торгівлі і правило 2%. Описана вище помилка новачка з ризиком втрати 100% коштів має різновид - інвестор ризикує в моменті 30-50% депозиту і більш. Елдер називав таку ситуацію «ризиком бути з'їденим акулою», коли в результаті декількох великих втрат може наступити обнулення капіталу. Для захисту від подібного ризику розмір однієї позиції не повинен перевищувати 2% від наявних коштів. Це і є те саме «правило двох відсотків».

«Піраньї» в торгівлі і правило 6%. Іноді трапляється так, що трейдер з тих чи інших (частіше психологічним) причин не може зупинити низку збиткових угод, яку Елдер порівнював зі зграєю хижих піраній, які по шматочках відхоплюють видобуток. Якщо таких угод буде багато, то капітал буде знаходитися в зоні підвищеного ризику.

Правило 6% обмежує максимально використовувану частку коштів в торговому моменті. Іншими словами, воно задає максимально допустимий ризик на сесію. Якщо втрата капіталу склала більше 6% - необхідно припинити торгівлю на деякий час (Елдер рекомендує 1-2 тижні). По-перше, для аналізу ситуації, по-друге, щоб уникнути психологічних помилок.

Таким чином, Елдер рекомендує одномоментно відкривати не більше трьох угод, при цьому кожну обмежувати двома відсотками від капіталу. Зрозуміло, ці правила з часом можна модифікувати під свою торгову стратегію, змінити процентне співвідношення і витрачається на аналіз час, проте загальну концепцію рекомендується залишити в первозданному вигляді.

Правильний розрахунок позиції

Необхідно взяти за правило вважати все в процентах. Ризик можна охарактеризувати як ймовірність настання несприятливого результату. Також під ризиком розуміється рівень можливої фінансової втрати. Таким чином, ризик - це двовимірна величина, що характеризує ймовірність і обсяг втрат (від загального капіталу). Всі ці величини вимірюються у відсотках.

При розрахунках дуже важливо враховувати різноманітні комісії на кріптобіржах. Вони можуть бути наступними:

- переказ коштів, депонування і виведення;

- відкриття позиції (і закриття іншої позицією);

- за використання маржинального плеча (відсоток Лендінзі або свопи) і т. Д.

Кредитне плече і його вплив на ризики

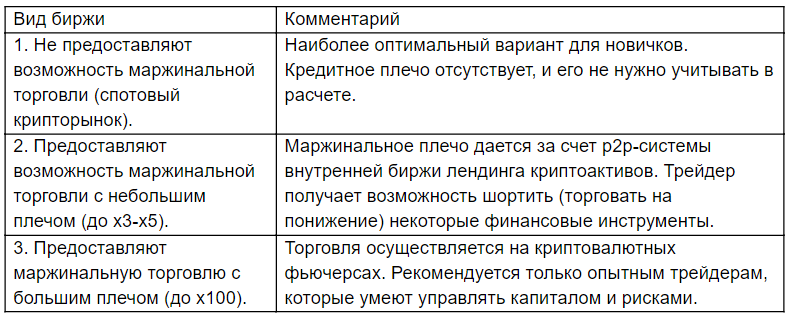

Кріптовалютние біржі можна умовно розділити на кілька видів:

Важливим моментом тут є те, що кредитне плече збільшує розмір позиції, проте в стільки ж разів підвищує ризик. Наприклад, рух в протилежному напрямку від точки відкриття на 1% при плечі x100 дасть збиток -100% і маржін колл (по факту - навіть раніше, за рахунок комісій та біржової механіки).

управління позицією

Для управління позиціями необхідно використовувати відкладені ордери Stop loss (SL) і Take profit (TP). Введемо величину:

З = A / B

де:

C - співвідношення прибутку до збитку;

А - прибуток при спрацьовуванні ордера TP;

B - збиток при спрацьовуванні ордера SL.

В літературі по трейдингу часто рекомендують використовувати торгові стратегії і точки входу з розрахунковим значенням С від 2 до 3. Іншими словами, потенційний прибуток з угоди повинна перевищувати можливий збиток в декілька разів.

Деякі трейдери не використовують SL в торгівлі, вважаючи за краще «пересидіти» просідання. Це ускладнює контроль ризику (падіння може продовжиться). Особливо не слід так робити при маржинальном трейдингу.

Всім новачкам настійно рекомендується використовувати SL в торгівлі з використанням кредитного плеча.

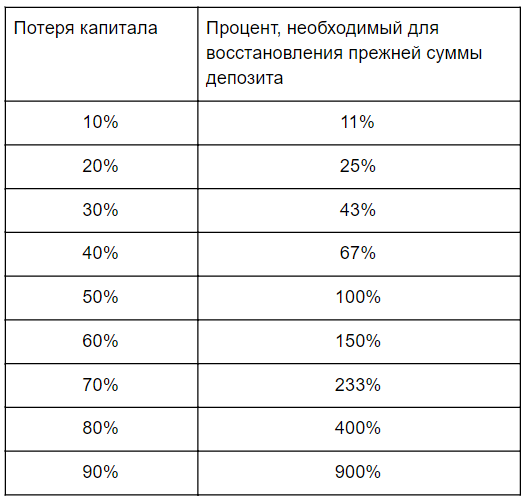

Нижче представлена таблиця, яка ілюструє відсоток приросту капіталу, необхідний для виходу «в безубиток» при різних обсягах втрат:

Як видно з даних таблиці, управління розміром позиції грає ключову роль - чим більше збиток фіксує трейдер, тим складніше йому відновити початкову суму торгового капіталу.

Наприклад, депозит в $ 1000 після низки збиткових угод перетворився в $ 100. Тепер, щоб повернути первісний розмір капіталу, трейдеру необхідно наростити суму в $ 100 на 900%.

Без грамотного ризик-менеджменту торгівля на біржі перетворюється на щось на зразок гри в казино.

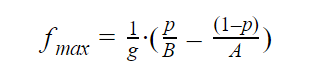

Розрахунок позиції по формулі Келлі

Багато інвесторів при управлінні ризиками використовують формулу Келлі. Вона служить для визначення максимально допустимого відсотка капіталу, який можна використовувати для операції.

Відсоток капіталу обчислюється за формулою:

f = x / K

де

x - сума операції / операції;

К - сума доступного капіталу.

Формула Келлі визначає граничне значення f:

де

p - ймовірність позитивного результату по торгової стратегії;

А - прибуток при спрацьовуванні ордера TP;

B - збиток, при спрацьовуванні ордера SL;

g - використовується кредитне плече (дорівнює 1, якщо плече не використовується).

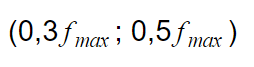

Не рекомендується використовувати максимальні значення fmax, розраховані за формулою Келлі.

Оптимальний діапазон для зниження оціночних ризиків:

На цій стадії з'являється додатковий ризик, пов'язаний з невірним визначенням ймовірності.

Робота з ймовірністю

Існує кілька різних підходів до визначення ймовірності позитивного результату інвестування:

- якщо джерело прогнозування зовнішній, то в якості орієнтира можна взяти середній відсоток успішних сигналів. Однак варто мати на увазі, що, наприклад, численні групи / чати в месенджерах (в основному, в Telegram) можуть спотворювати реальну статистику;

- якщо трейдер / інвестор самостійно застосовує торгову стратегію, веде облік угод і володіє достовірними і повними статистичними даними (або має можливість протестувати свою стратегію на історії), то:

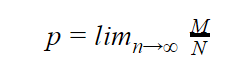

де

p - ймовірність позитивного результату по торгової стратегії / конверсія позитивних угод;

M - кількість прибуткових операцій;

N - загальна кількість угод по стратегії.

Потрібно розуміти, що в будь-якому випадку, дані щоденника торгівлі (стейтмент) не даватимуть статичний результат - завжди будуть супроводжувати похибки і розкид значень. При роботі з історичними даними завжди є ризик зміни кон'юнктури ринку, що призводить до зниження ефективності стратегії в майбутньому.

висновок

Як ми говорили на початку спецпроекту, при будь-яких фінансових операціях існують ризики. І основним завданням інвестора є не відмова від ризику взагалі, а вибір рішення - до яких меж можна буде на цей ризик йти.

При будь-якому вигляді інвестування необхідно вміти заздалегідь і коректно визначати ризики. Іншими словами, слід розуміти на яку потенційний прибуток ми розраховуємо і на який збиток готові піти. Також всі вищеописані рекомендації не будуть давати результат без системної торгівлі, що має на увазі облік, розрахунок і аналіз всіх відкритих позицій.

По-справжньому успішний трейдер не той, хто заробив мільйони, а той, хто зумів не втратити і залишився на ринку.

завантажуйте додаток ForkLog для Android-смартфонів!

Знайшли помилку в тексті? Виділіть її та натисніть CTRL + ENTER

Знайшли помилку в тексті?