М'який інвентар в освітніх установах

- Загальна характеристика м'якого інвентарю

- Загальні вказівки з обліку м'якого інвентарю

- М'який інвентар для осіб на повному держзабезпеченні

- Облік спортивного одягу і взуття

Автор: О. Луніна

Журнал « Заклади освіти: бухгалтерський облік та оподаткування »№ 6/2015

Які види нефінансових активів відносяться до м'якого інвентарю? Які правила обліку м'якого інвентарю, що видається особам на повному держзабезпеченні? Як враховується спортивний одяг та взуття?

Такий об'єкт нефінансових активів, як м'який інвентар, присутній практично у всіх освітніх установах: дитячих садах, школах, середніх та вищих професійних освітніх організаціях. Яке саме майно, що використовується в діяльності цих установ, слід відносити до м'якого інвентарю, як відображаються в обліку його надходження, переміщення та вибуття, розглянемо в даній статті.

Загальна характеристика м'якого інвентарю

Об'єкти нефінансових активів, що відносяться до м'якого інвентарю, названі в п. 118 Інструкції № 157н [1] . Вони включають в себе:

- білизна (сорочки, сорочки, халати і т. п.);

- постільна білизна та приладдя (матраци, подушки, ковдри, простирадла, підодіяльники, наволочки, покривала, мішки спальні і т. п.);

- одяг і обмундирування, в тому числі спецодяг (костюми, пальта, плащі, кожухи, плаття, кофти, спідниці, куртки, штани і т. п.);

- взуття, в тому числі спеціальну (черевики, чоботи, сандалі, валянки і т. п.);

- спортивний одяг і взуття (костюми, черевики і т. п.);

- інший м'який інвентар.

Тут зазначено, що до складу спеціального одягу входить: спеціальний одяг, спеціальне взуття та запобіжні пристосування (комбінезони, костюми, куртки, штани, халати, кожухи, кожухи, різна взуття, рукавиці, окуляри, шоломи, протигази, респіратори, інші види спеціального одягу ).

Весь наведений вище перелік актуальний і для закладів освіти. Так, білизною, одягом і взуттям забезпечуються навчаються і вихованці освітніх установ, що знаходяться на повному державному забезпеченні відповідно до Федерального закону від 21.12.1996 № 159-ФЗ «Про додаткові гарантії і соціальної підтримки дітей-сиріт і дітей, які залишилися без піклування батьків» . Крім цього, дана категорія осіб забезпечується постільною білизною та приладдям, рушниками та іншим м'яким інвентарем, які надаються їм в установі або видаються в користування.

Постільна білизна та приладдя є в користуванні дитячих садків, пришкільних інтернатів та шкіл-інтернатів, гуртожитків освітніх установ.

Облік спортивного одягу і взуття найбільш актуальний для освітніх організацій спортивної спрямованості.

Наявність спеціального одягу і взуття, а також засобів індивідуального захисту (ЗІЗ) характерно для будь-яких установ.

Слід враховувати, що предмети м'якого інвентарю підлягають маркуванню, яка здійснюється матеріально відповідальною особою в присутності керівника установи або його заступника і працівника бухгалтерії спеціальним штампом незмивною фарбою без псування зовнішнього вигляду предмета із зазначенням найменування установи, а при видачі предметів в експлуатацію проводиться додаткове маркування з проставленням року і місяця видачі їх зі складу. Маркувальні штампи повинні зберігатися у керівника установи або його заступника.

Загальні вказівки з обліку м'якого інвентарю

Згідно з тим же п. 118 Інструкції № 157н м'який інвентар підлягає обліку на аналітичних рахунках 0 105 25 000 «М'який інвентар - особливо цінне рухоме майно установи» або 0 105 35 000 «М'який інвентар - інше рухоме майно установи» рахунки 105 00 «Матеріальні запаси ».

Витрати на придбання м'якого інвентарю, згідно Вказівок про порядок застосування бюджетної класифікації Російської Федерації, затвердженим Наказом Мінфіну РФ від 01.07.2013 № 65н (далі - Вказівки № 65н), здійснюються за статтею 340 «Збільшення вартості матеріальних запасів» Косгеї.

Він, як і всі матеріальні запаси, приймається до обліку за фактичною вартістю (п. 100 Інструкції № 157н).

Нагадаємо, що згідно з п. 102 Інструкції № 157н фактичною вартістю матеріальних запасів, придбаних за плату, визнаються суми, що сплачуються згідно з договором постачальнику (продавцю), а також інші суми, пов'язані з їх придбанням. Фактична вартість матеріальних запасів при їх виготовленні самою установою визначається виходячи з витрат, пов'язаних з виготовленням цих активів (п. 104 Інструкції № 157н).

Підставою для прийняття їх до бухгалтерського обліку і відображення на балансі установи є прибутковий ордер на приймання матеріальних цінностей (нефінансових активів) (ф. 0504207). Форма даного документа затверджена Наказом № 52Н [2] і складається при надходженні матеріальних цінностей в установу. У ньому наводяться відомості про найменування товару, його кількості, вартості.

Бухгалтерія установи відображає кореспонденцію рахунків і робить відмітку про прийняття до обліку та оприбуткуванню матеріалів.

При наявності кількісного і (або) якісного розбіжності, а також невідповідності асортименту прийнятих матеріальних цінностей супровідним документам відправника (постачальника) комісія установи з надходження та вибуття активів складає акт приймання матеріалів (ф. 0504220), який є правовою підставою для пред'явлення претензій відправнику (постачальнику ).

Аналітичний облік матеріальних запасів ведеться в картках кількісно-сумового обліку матеріальних цінностей (ф. 0504041) (п. 119 Інструкції № 157н).

Рух матеріалів (в тому числі м'якого інвентарю) всередині установи між структурними підрозділами або матеріально відповідальними особами оформляється вимогою-накладною (ф. 0504204), яка використовується тепер замість форми 0315006.

Видача працівникам спецодягу та ЗІЗ повинна фіксуватися в картці (книзі) обліку видачі майна в користування (ф. 0504206). У ній вказуються норми видачі, нормативний термін використання (при наявності), кількість виданих матеріальних цінностей.

При поверненні майна реєструється кількість зданих речей за найменуваннями, дата повернення і робиться підпис особою, яка прийняла здане працівником майно.

Видача матеріальних цінностей в експлуатацію для господарських, наукових і навчальних цілей оформляється відомістю видачі матеріальних цінностей на потреби установи (ф. 0504210).

Для відображення в обліку вибуття м'якого інвентарю, як і інших матеріалів, застосовується акт про списання матеріальних запасів (ф. 0504230).

Розглянемо особливості обліку окремих видів м'якого інвентарю.

М'який інвентар для осіб на повному держзабезпеченні

Забезпечення м'яким інвентарем осіб, які перебувають на повному державному забезпеченні, здійснюється за нормами відповідно:

- до Постанови Уряду РФ від 07.11.2005 № 659. Їм регулюється забезпечення одягом, взуттям та іншими предметами м'якого інвентарю дітей-сиріт і дітей, які залишилися без піклування батьків, осіб з числа дітей-сиріт та дітей, які залишилися без піклування батьків, що навчаються і виховуються в федеральних державних освітніх установах, неповнолітніх, які навчаються і виховуються в федеральних державних освітніх установах - спеціальних професійних училищах відкритого і закритого типу та федерально м державній установі «Сергієво-Посадський дитячий будинок сліпоглухих Федерального агентства з охорони здоров'я і соціального розвитку»;

- з Листом Міносвіти РФ від 22.09.1993 № 164-М. У ньому містяться рекомендації щодо забезпечення м'яким інвентарем дитячих садків, закладів середньої професійної освіти, вихованців загальноосвітніх шкіл-інтернатів загального типу і шкіл-інтернатів для дітей, які мають вади у фізичному чи розумовому розвитку, дитячих будинків, а також учнів, які перебувають в інтернатах при школах на повному державному забезпеченні.

Крім цього, на рівні суб'єктів РФ розроблені свої положення про заходи соціальної підтримки дітей-сиріт і дітей, які залишилися без піклування батьків, в яких вказано порядок забезпечення їх м'яким інвентарем. Так, Постановою Уряду Нижегородської області від 20.04.2005 № 105 затверджено Положення про порядок надання заходів соціальної підтримки дітям-сиротам, дітям, які залишилися без піклування батьків, та особам з числа дітей-сиріт та дітей, які залишилися без піклування батьків, які навчаються і (або ) виховуються в організаціях, що здійснюють освітню діяльність, що знаходяться у віданні органів виконавчої влади Нижегородської області і муніципальних утворень (далі - Положення). В даному документі вказано на необхідність забезпечення сиріт і опікуваних м'яким інвентарем та наведені перелік інвентарю та норми забезпечення ним. Освітньої організації необхідно вести індивідуальний облік виданого одягу, взуття, м'якого інвентарю і предметів особистої гігієни в арматурної картці. Її форма представлена в додатку 3 до Положення. У ній фіксуються дані про яке забезпечується:

- прізвище, ім'я, по батькові, розміри одягу, взуття, головного убору;

- найменування речей;

- норма видачі;

- строки носіння;

- відомості про кількість і дату виданих та зданих назад речей.

Дітям-сиротам і дітям, які залишилися без піклування батьків, під час випуску з освітньої організації видається арматурна картка і знаходиться в експлуатації дитини одяг і взуття.

Читайте також

Для обліку м'якого інвентарю, виданого сиротам і опікується, особливо в тих суб'єктах РФ, де не встановлено вимогу про ведення арматурних карток, можна скористатися карткою (книгою) обліку видачі майна в користування (ф. 0504206), запропонованої Наказом Мінфіну РФ № 52Н, яка , по суті, повторює форму арматурних карток.

В силу того, що відповідно до Постанови Уряду РФ від 07.11.2005 № 659 та нормативним актам суб'єктів термін носіння видаються предметів не перевищує 1 - 2 роки, за бажанням вихованців після закінчення цього терміну отримані ними речі можуть залишатися в їх розпорядженні.

У бухгалтерському обліку надходження і списання м'якого інвентарю відображаються відповідно до інструкцій № 162н [3] , 174н [4] і 183н [5] наступним чином:

казенне установа

(Інструкція № 162н)

Бюджетна установа

(Інструкція № 174н)

автономне установа

(Інструкція № 183н)

Дебет

кредит

Дебет

кредит

Дебет

кредит

Придбання одягу, взуття і м'якого інвентарю

1 105 35 340

1 302 34 730

0 105 25 340

0 105 35 340

0 302 34 730

0 105 35 000

0 105 35 000

0 302 34 000

Оплата постачальнику матеріальних запасів

1 302 34 830

1 304 05 340

0 302 34 830

0 201 11 610

0 302 34 000

0 201 11 000

0 201 21 000

Видача одягу, взуття і м'якого інвентарю які навчаються

(від МВО 1 до МОЛ 2)

1 105 35 340

1 105 35 340

0 105 35 340

0 105 35 340

0 105 35 000

0 105 35 000

Списання м'якого інвентарю після закінчення терміну носіння

1 401 20 272

1 105 35 440

0 401 20 272

0 105 35 440

0 401 20 272

0 105 35 000

Наведені нами кореспонденції рахунків відповідають діючих інструкцій.

На нашу думку, при закріпленні в обліковій політиці установи та погодження із засновником видачу навчаються і вихованцям, які перебувають на держзабезпеченні, одягу, взуття і м'якого інвентарю та їх списання можна відображати в обліку так, як і видачу майна в користування співробітникам, а саме в момент видачі списувати з балансового обліку:

Дебет рахунку 0 401 20 272 «Витрачання матеріальних запасів»

Кредит рахунку 0 105 х5 000 «М'який інвентар»

І одночасно з цим зазначене майно потрібно прийняти на позабалансовий рахунок 27 «Матеріальні цінності, видані в особисте користування працівникам (співробітникам)».

Після закінчення терміну носіння видане майно необхідно списати з позабалансового обліку.

Облік спортивного одягу і взуття

При організації обліку спортивного одягу і взуття слід керуватися Методичними рекомендаціями щодо забезпечення учасників освітнього процесу спортивним одягом, взуттям та інвентарем індивідуального користування, наведеними в додатку 5 до Наказу Держкомспорту РФ від 03.03.2004 № 190 / л (далі - Методичні рекомендації).

Даний документ встановлює порядок забезпечення зазначених осіб спортивним одягом, взуттям та інвентарем індивідуального користування, а також регламентує облік і списання предметів спортивної екіпіровки.

Він є обов'язковим для застосування державними та муніципальними установами і організаціями, незалежно від відомчої приналежності: дитячо-юнацькими спортивними школами, спеціалізованими дитячо-юнацькими спортивними школами; школами вищої спортивної майстерності; центрами спортивної підготовки; училищами олімпійського резерву; закладами середньої та вищої професійної освіти, що здійснюють підготовку спортсменів і фахівців (п. 1.3 Методичних рекомендацій).

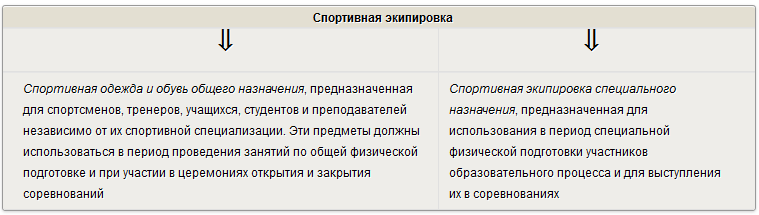

Спортивне екіпірування підрозділяється на дві категорії (п. 3.1 Методичних рекомендацій).

Порядок видачі та повернення спортивної екіпіровки. Спортивне екіпірування в індивідуальне користування видається (п. 3.2 Методичних рекомендацій):

- спортсменам, які проходять підготовку в групах відповідно до рівня їх кваліфікації;

- учням спортивних шкіл та клубів фізичної підготовки всіх типів і видів;

- студентам установ середньої та вищої професійної освіти, які готують фахівців для фізичної культури і спорту;

- тренерам-викладачам, викладачам фізичної культури, керівникам фізичного виховання.

Згідно п. 3.3 Методичних рекомендацій рішення про видачу в індивідуальне або колективне користування тих чи інших предметів спортивного екіпірування (в залежності від фактичної наявності предметів) і терміни їх повернення приймає керівник установи за поданням відповідальних фахівців.

Все що видаються в користування вироби повинні бути промарковані штампом установи. Для дотримання вимог щодо маркування предметів спортивного екіпірування рекомендується використовувати сучасні форми відмінності - логотипи установ.

Видача предметів спортивного екіпірування фіксується в книзі обліку матеріальних цінностей (ф. 0504042), в якій вказується дата видачі, підстава для видачі, прізвище одержувача, підпис в отриманні. У разі видачі предметів спортивного екіпірування тренеру або іншій відповідальній особі для подальшої видачі членам команди складається відомість, в якій розписуються особи, які отримали майно в індивідуальне користування. Аналогічні записи здійснюються при поверненні майна.

Фізичні особи, які отримали спортивну екіпіровку в користування, повертають її видала організації після закінчення термінів експлуатації, в зв'язку з вибуттям з організації або тривалими (понад три місяці) перервами в навчально-тренувальної діяльності (п. 3.5 Методичних рекомендацій).

Терміни експлуатації спортивної екіпіровки встановлені (в роках) в переліках забезпечення. Вони залежать від режиму навчально-тренувального процесу, рівня підготовки та обчислюються з моменту фактичної видачі в користування. Їх зміна можлива в разі ненавмисного пошкодження майна в результаті тренувальної або змагальної діяльності (п. 3.6 Методичних рекомендацій).

Відповідно до 2.5 Методичних рекомендацій щодо переходу на нові положення Інструкції № 157н, доведених в Листі Мінфіну РФ від 19.12.2014 № 02-07-07 / 66918, вибуття матеріальних запасів, що мають нормативний термін експлуатації (шкарпетки), виданих в особисте (індивідуальне ) користування працівникам (співробітникам) для виконання ними службових (посадових) обов'язків (спеціального одягу, спеціального взуття, форменого одягу, речового майна, одягу і взуття, а також спортивного одягу і взуття та ін.), відображається записом:

Дебет рахунків 0 401 20 272 «Витрачання матеріальних запасів» 0 109 00 272 «Витрачання матеріальних запасів в собівартості готової продукції, робіт, послуг»

Кредит рахунку 0 105 05 000 «М'який інвентар» (з одночасним відображенням на позабалансовому рахунку 27 «Матеріальні цінності, видані в особисте користування працівникам (співробітникам)»)

Комісія установи з надходження та вибуття активів визначає ступінь зносу предметів спортивної екіпіровки і готує пропозиції про їх подальшої експлуатації, реалізації за оціночною вартістю, передачі у власність особам, в чиєму користуванні вони перебували в період експлуатації, або про списання, оформляючи при цьому акт на списання за встановленою формою.

Допускається списання виробів відповідно до правил бухгалтерського обліку до закінчення строків корисного використання у випадках переведення спортсменів, груп або команд після отримання спортивного екіпірування на більш високий етап підготовки за умови, якщо терміни її експлуатації на новому етапі коротше, ніж на попередньому етапі.

Пунктом 3.8 Методичних рекомендацій встановлен можлівість реализации або передачі у власність фізичним особам (спортсменам, тренерам та іншім учасникам спортивно-освітнього процесса) спортивного одягу, взуття, аксесуарів и інвентарю после Закінчення термінів ЕКСПЛУАТАЦІЇ або в разі Зміни умов ЕКСПЛУАТАЦІЇ. При цьом з оціночної вартості безоплатно переданого у власність майна повинен буті Утримання податок на доходи фізичних осіб за ставкою 13%, як це предусмотрена гл. 23, ст. 211 НК РФ.

Операції з видачі та повернення спортивної екіпіровки неповнолітніми спортсменами здійснюються за згодою їх батьків або осіб, які замінюють батьків (п. 3.9 Методичних рекомендацій).

приклад

Бюджетне освітня установа спортивної спрямованості за рахунок коштів на виконання державного завдання придбало 20 спортивних костюмів вартістю 8 000 руб. кожен. На ці костюми нанесена вишивка з логотипом установи. Дана робота виконана в спеціалізованому ательє. Вартість вишивки на один костюм - 500 руб. Костюми прийняті до обліку в складі іншого рухомого майна установи. Десять костюмів видані в користування спортсменам. Для них встановлено термін експлуатації - один рік. Після закінчення терміну експлуатації костюми передані в приватне користування спортсменам за відомістю. Зі спортсменами укладені трудові договори. ПДФО в розмірі 13% від повної вартості костюма утриманий з виплат, вироблених за трудовим договором.

Витрати з оплати послуг ательє відповідно до Вказівок № 65н слід оплачувати за підстатті 226 «Інші роботи, послуги» Косгеї.

Утримати ПДФО з виплат у натуральній формі неможливо. Тому таке утримання відповідно до податкового законодавства проводиться з будь-яких грошових виплат, що здійснюються на користь фізичної особи (п. 4 ст. 226 НК РФ), наприклад за рахунок заробітної плати, що виплачується в грошовій формі.

Крім цього, установа має сплатити страхові внески у позабюджетні фонди з вартості переданих в користування спортсменам спортивних костюмів.

Дані операції в бухгалтерському обліку бюджетної установи будуть відображені в такий спосіб:

зміст операції

Дебет

кредит

Сума, руб.

Придбано спортивні костюми у постачальника

20 шт. х 8 000 руб.

4 106 34 340

4 302 34 730

160 000

Виконано роботи з нанесення на костюми логотипу установи

20 шт. х 500 руб.

4 106 34 340

4 302 25 730

10 000

Прийняті до обліку костюми по сформованої вартості

4 105 35 340

4 106 34 340

170 000

Видано костюми в користування спортсменам

10 шт. х 8 500 руб.

4 109 60 272

4 105 35 440

85 000

Костюми прийняті на позабалансовий облік

27

85 000

Списані костюми з позабалансового обліку після закінчення терміну носіння

27

85 000

Утримано ПДФО за отримані костюми з заробітної плати спортсменів

85 000 руб. х 13%

4 302 11 830

4 303 01 730

11 050

Кореспонденції рахунків по нарахуванню та сплаті страхових внесків в прикладі не наводимо.

* * *

У статті розглянуто порядок обліку м'якого інвентарю в освітніх установах. Для цього слід застосовувати первинні облікові документи та регістри бухгалтерського обліку, в тому числі деякі нові форми. Раніше видача майна (м'якого інвентарю) в користування співробітникам оформлялася так, як передача від однієї матеріально відповідальної особи до іншої, і воно продовжувало значитися на рахунку 105 05 «М'який інвентар». В силу змін, внесених до Інструкції № 157н, і планованих нововведень в інші інструкції при видачі інвентарю співробітникам він списується з балансового обліку і приймається до обліку на позабалансовому рахунку 27. При веденні обліку м'якого інвентарю слід дотримуватися норм і рекомендації, розроблені виходячи з його цільового використання.

[1] Інструкція по застосуванню Єдиного плану рахунків бухгалтерського обліку для органів державної влади (державних органів), органів місцевого самоврядування, органів управління державними позабюджетними фондами, державних академій наук, державних (муніципальних) установ, затв. Наказом Мінфіну РФ від 01.12.2010 № 157н.

[2] Наказ Мінфіну РФ від 30.03.2015 № 52Н «Про затвердження форм первинних облікових документів і регістрів бухгалтерського обліку, що застосовуються органами державної влади (державними органами), органами місцевого самоврядування, органами управління державними позабюджетними фондами, державними (муніципальними) установами, і методичних вказівок щодо їх застосування ». На момент підготовки номера журналу наказ знаходився на реєстрації в Мін'юсті.

[3] Інструкція про застосування Плану рахунків бюджетного обліку, затв. Наказом Мінфіну РФ від 06.12.2010 № 162н.

[4] Інструкція про застосування Плану рахунків бухгалтерського обліку бюджетних установ, затв. Наказом Мінфіну РФ від 16.12.2010 № 174н.

[5] Інструкція про застосування Плану рахунків бухгалтерського обліку автономних установ, затв. Наказом Мінфіну РФ від 23.12.2010 № 183н.

Які правила обліку м'якого інвентарю, що видається особам на повному держзабезпеченні?Як враховується спортивний одяг та взуття?