Основні тенденції розвитку ринку банківських послуг в Україні

Основні тенденції розвитку ринку банківських послуг в Україні

Синявська Ольга Олександрівна,

аспірантка Класичного приватного університету, м Запоріжжя, Україна.

Банківська система є невід'ємною частиною розвитку економіки будь-якої держави. Будучи частиною банківської системи, ринок банківських послуг має пряме відношення до її формування. Покупцями ринку банківських послуг виступають окремі особи, домогосподарства, юридичні особи. Основна мета функціонування ринку банківських послуг полягає в тому, щоб банки підвищували свої доходи, задовольняли потреби клієнтів, розширювали їх купівельну спроможність, що, в свою чергу, сприяє розвитку національної економіки.

У ситуації, що сучасної кризової ситуації банкам все складніше залучати клієнтів. У споживачів банківських послуг росте недовіра до банків, їм не підходить набір параметрів, який надається в рамках тієї чи іншої послуги тощо

Дана робота спрямована на аналіз поняття «банківська послуга», дослідження особливостей ринку банківських послуг, а також, на розгляд основних тенденцій розвитку ринку банківських послуг в Україні.

В першу чергу, визначимо, чим же є банківська послуга. Більшість авторів схильні розглядати банківську послугу як сукупність або різновид банківських операції. Наприклад, І. С. Діденко стверджує, що банківська послуга - взаємопов'язана сукупність банківських операцій, які реалізуються банком клієнту на договірній основі і спрямованих на задоволення потреб клієнта в банківському обслуговуванні [5, с.256].

Деякі вчені трактують банківську послугу як різновид банківського продукту. Наприклад, Н. В. Калистратов пише, що банківський продукт - послуга, яка пропонується банком, як правило, на публічній основі. З банківським продуктом завжди пов'язаний певний набір типових банківських операцій, які можуть виконуватися при наданні послуг [3, с. 35].

Вивчаючи маркетингову літературу, можна зробити висновок, що з маркетингової точки зору банківською послугою вважають цілеспрямовану трудову діяльність співробітників банку, які здійснюють сукупність взаємопов'язаних дій, метою яких є задоволення клієнтської потреби в сфері грошового обігу та кредиту [1, с. 36].

Виконавши аналіз існуючих підходів до поняття «банківська послуга» пропонується вважати банківську послугу більш широким поняттям, ніж банківська операція або банківський продукт, так як банківська послуга включає в себе не тільки сам продукт банку «наприклад, депозит», а й спосіб його надання клієнту (рис. 1).

Мал. 1. Зв'язок між поняттями «банківська операція», «банківський продукт» і «банківська послуга».

Таким чином, банківська послуга - це кінцевий результат роботи банку щодо обслуговування клієнта. Задоволення вимог споживача здійснюється комплексно через здійснення банківських операцій і надання банківського продукту з супутнім обслуговуванням певного рівня.

Відповідно до Закону України «про банки і банківську діяльність», банк має право надавати банківські та інші фінансові послуги, крім послуг страхування. До основних банківських послугами відносяться:

1) залучення у внески (депозити) коштів та банківських металів від необмеженого кола юридичних і фізичних осіб;

2) відкриття та ведення поточних (кореспондентських) рахунків клієнтів, у тому числі в банківських металах;

3) розміщення залучених у вклади (депозити), у тому числі на поточні рахунки, коштів та банківських металів від свого імені, на власних умовах та на власний ризик [6, ст. 47].

Таким чином, до основних видів послуг в банках відносяться депозитні, кредитні та розрахунково-касові послуги. Дані послуги, так само, називають традиційними.

До нетрадиційних видів банківських послуг відносяться:

- посередницькі послуги;

- послуги, спрямовані на розвиток підприємства (впровадження на біржу, розміщення акцій, юридична допомога, інформаційні послуги і т.д.);

- надання гарантій і поручительств;

- довірчі операції (включаючи консультації і допомогу в кредитуванні власністю за дорученням клієнта);

- бухгалтерська допомога підприємствам;

- уявлення клієнтських інтересів в судових органах

- послуги з надання сейфів (депозитарні) та інше [4].

Так само, банки можуть надавати і такі нетрадиційні послуги, поширені за кордоном:

- лізинг - здача в оренду на тривалий термін предметів дострокового користування;

- факторинг - це придбання права вимоги на використання зобов'язань в грошовій формі за поставлені товари чи надані послуги з взяттям на себе виконання таких вимог та прийом платежів;

- форфейтинг - це придбання у кредитора боргу, вираженого в оборотному документі, на безоборотного основі;

- трастові послуги - послуги, засновані на довірчих правовідносинах, коли одна особа - довіритель - передає майно в розпорядження іншої особи - довірчого власника - для управління в інтересах третьої особи - бенефіціара;

- гарантії і поручительства - це спосіб забезпечення використання зобов'язань, застосовується між будь-якими суб'єктами права [2].

На жаль, дані послуги в Україні є мало поширеними. Деякі з цих послуг надаються досить малою кількістю банків. Причиною цього можна вважати недостатню інформованість споживачів про дані типах послуг, відповідно, відсутність попиту на такі послуги народжує дуже малий обсяг пропозиції.

Сукупність послуг різних банків становить ринок банківських послуг.

Ринок банківських послуг - це специфічна сфера економічних відносин, функцією якої є балансування попиту і пропозиції на банківські послуги.

Функціонування ринку банківських послуг має свої особливості, серед яких можна виділити:

- тісне поєднання державного і ринкового регулювання з метою підтримки його стабільності;

- регулювання і регламентація відносин на ринку нормами міжнародного права і національного законодавства;

- прозорість інформації про стан ринку та його учасників;

- необмежена кількість учасників ринку;

- широкий асортимент і диверсифікація банківських послуг [6].

Інфраструктура ринку банківських послуг - це сукупність організаційно-правових форм, які обслуговують формування попиту і пропозиції, купівлю-продаж банківських послуг через кредитно-фінансові інститути. Основними складовими елементами інфраструктури ринку банківських послуг є центральні та комерційні банки, небанківські кредитно-фінансові інститути, інформаційні технології і засоби зв'язку, консалтингові компанії, офшорні зони тощо. Як відомо, основними носіями пропозиції на банківські послуги є комерційні банки.

Ринок банківських послуг може бути класифікований за певними ознаками. З точки зору інституційної структури він представляє собою сукупність носіїв попиту і пропозиції, які взаємодіють між собою. Носіями пропозиції виступають комерційні банки та інші економічні суб'єкти, яким згідно з чинним законодавством дозволяється надання фінансових послуг банківського характеру. Носіями попиту є вся сукупність юридичних і фізичних осіб.

Розглянемо основні тенденції розвитку ринку банківських послуг в Україні.

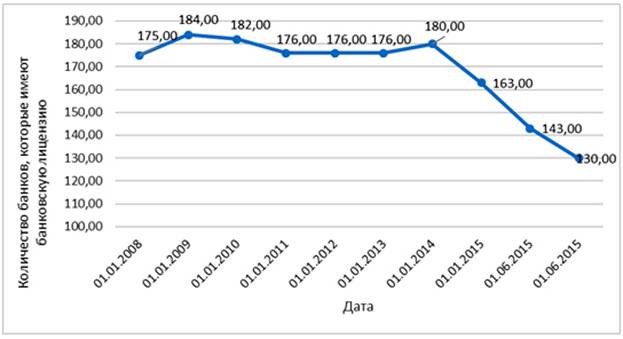

На 01.06.2015 в Україні зареєстровано 130 банків, з них 1 банк є санаційним. Якщо простежувати динаміку кількості банків в Україні, можна помітити зменшення їх кількості (рис. 2) [7].

Різке зменшення кількості банківських установ почалося в 2014 році. Можна побачити, що до початку 2015 роки кількість банків зменшилася на 17. Причини того, що банки позбавлялися ліцензії, в основному, пов'язані з початком військових дій, різкого підвищення курсу долара США і т.д., що підвищило недовіру споживачів банківських послуг до банків . Відповідно, клієнти почали масово забирати депозити, фінансова криза призвела до неможливості клієнтів повертати кредити, що, в цілому, привело до неплатоспроможності деяких банків.

Мал. 2. Динаміка кількості банків України.

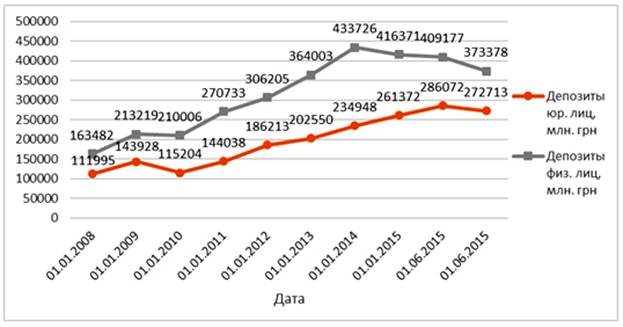

Розглядаючи динаміку депозитних коштів фізичних і юридичних осіб, можна побачити загальне зростання кількості коштів. Але, розглядаючи окремо динаміку коштів юридичних і фізичних осіб, можна помітити, що сума депозитів фізичних осіб зменшується (рис. 3) [7].

Мал. 3. Динаміка депозитних коштів.

Знову можна помітити, що зменшення депозитних коштів відбувається протягом 2015 року. Дана тенденція пов'язана не тільки з острахом вкладників, а також з тим, що деякі банки зупинили прийняття коштів у зв'язку з тим, що на ринку встановилася дуже висока процентна ставка, по якій банкам невигідно залучати вклади. Так само, дуже велика частка вкладів (близько 15%) була в зоні АТО і в Криму.

Проблеми існують і в сфері кредитування. Основною проблемою є збільшення відсотка прострочених кредитів (рис. 4). Фінансова криза зробила багатьох споживачів неплатоспроможними, що, відповідно, призвело до неможливості повернення коштів за кредитами. Якщо на початок 2014 року відсоток прострочених кредитів становив 7,7%, то на 01.01.2015 цей показник досяг рівня 16,5% [7].

На сьогоднішній день в Україні в стадії ліквідації перебуває 51 банк. Серед них і банки, які в сукупності контролювали 13,5% депозитів населення і 13,9% активів у банківській системі. Серед них і такі великі банки України, як «Дельта банк», банк «Надра», «Імексбанк», «VAB» та інші [8].

Так само, простежується досить цікава тенденція: за останні роки системні банки України втратили близько 6% ринку банківських послуг, так як споживачі віддають перевагу не великим і відомим банкам, а більш дрібним банкам, у яких якість надання послуг набагато вище.

Відповідно, з проведеного аналізу можна зробити висновок. Ринок банківських послуг є невід'ємною частиною розвитку національної економіки. Ринок банківських послуг в Україні зазнає негативних змін. Що показують основні тенденції розвитку даного ринку. З урахуванням ситуації, що склалася, клієнти вимагають більш якісних послуг. У той же час, з урахуванням ситуації, що склалася в банках, кожен банк прагне залучити якомога більше клієнтів. Так як високі депозитні і низькі кредитні ставки, якими можна було б залучити клієнтом, не є вигідною стратегією розвитку банку, основним і єдиним напрямком підвищення конкурентоспроможності на ринку є розробка стратегій щодо підвищення якості послуг, що надаються.

література

1. Абаєва Н. П., Хасанова Л. Т. Конкурентоспроможність банківських послуг / за редакцією Н. П. Абаєв. - Ульяновськ: Улиту, 2012. - 118с.

2. Головін Ю. В. Банки та банківські послуги в Росії: питання теорії і практики / Ю. В. Головін. - М .: Фінанси і статистика, 2004. - 440 с.

3. Калистратов Н. В. Банківський роздрібний бізнес / Н.В Калистратов, В. А Кузнєцов., А.В Пухов. - М .: УЗД. Група «БДЦ Прес», 2006. - 213с.

4. Усоскин В. М. Сучасні комерційні банки: керування й операції / В. М. Усоскин. - М .: Банки, 2001. - 450 с.

5. Діденко І.С. Еволюція поглядів на Тлумачення Поняття «банківська послуга» та сучасне ее визначення / І.С. Діденко // Інноваційна економіка. - 2012. - № 11 [37]. - С. 253-257.

6. Закон України «Про банки и банківську діяльність» // Відомості Верховної Ради. - 2001. - №5-6

7. Національний банк України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua/control/uk/index - Назва з екрана.

8. Фонд гарантування вкладів фізичних осіб [Електронний ресурс]. - Режим доступу: http://www.fg.gov.ua/ - Назва з екрана.

Надійшла до редакції 13.07.2015 р