10 головних прогнозів для індустрії додатків на 2018 рік

- Світовий сукупний показник витрат користувачів в магазинах додатків перевищить позначку $ 100 млрд

- Вся увага на Китай, Індію і Бразилію

- Заняття App Store стимулює зростання сукупних доходів від вбудованих покупок і розширює можливості...

- Візуальні »сценарії використання посилять поширення доповненої реальності

- Посилення фрагментації в ніші потокового відео

- Мобільна платформа як основний інструмент роздрібного покупця

- Ресторанні агрегатори ведуть за коефіцієнтом конверсії на мобільній платформі в міру зростання популярності...

- Зростання популярності категорії домашніх голосових помічників: нові учасники і незмінний стрибок продажів...

- Фінансові додатки в 2018 році чекає значна трансформація

У 2018 році Apple App Store і Android Market відзначать свій 10-річний ювілей. З самого моменту запуску цих магазинів мобільні додатки впливали на суспільство в небачених темпів і масштабах. За це десятиліття індустрія додатків розвивалася в кількох напрямках:

- На кінець жовтня 2017 року iOS App Store і Google Play пропонувалося більш 2 млн додатків і більш 3,5 млн додатків відповідно. Крім того, число нових додатків продовжує зростати в геометричній прогресії. За місяць, що закінчився 31 жовтня 2017 року, в iOS App Store вийшло близько 50 000 нових додатків, а в Google Play додалося понад 150 000.

- На зрілих ринках користувачі в середньому проводять по дві години на день - тобто місяць в році - в додатках.

- У 2017 році сукупний показник споживчих витрат в iOS App Store і Google Play перевищить $ 100 млн доларів в кожній з більш ніж 40 країн.

- На сьогоднішній день мобільні додатки грають ключову роль практично у всіх сферах, включаючи роздрібну торгівлю , банківську сферу , подорожі , ресторани швидкого обслуговування , Товари широкого вжитку, а також медіаіндустрію і індустрію розваг .

На більш глибинному рівні цей процес найбільш очевидно проявляється в тому, як мобільні додатки поступово трансформували повсякденне життя людей. З цієї причини очікування користувачів на програми постійно зростають. Зручність є лише одним - хоча і найголовнішим - аспектом, в якому їх очікування особливо високі, і саме зручність є основоположною темою, на якій будуються багато з наших прогнозів на майбутній рік.

Світовий сукупний показник витрат користувачів в магазинах додатків перевищить позначку $ 100 млрд

Безперервний розвиток ринків по всьому світу, як пояснюється нашої моделлю зрілості ринку додатків , Призвело до стабільного зростання монетизації додатків. Ця тенденція збережеться і в наступному році, і, за нашими прогнозами, світовий показник витрат користувачів у всіх магазинах мобільних додатків зросте приблизно на 30% в порівнянні з попереднім роком і до 2018 року перевалить за позначку $ 110 млрд. Найбільша частка витрат як і раніше доведеться на ігри. Однак частка витрат на додатки в інших категоріях, крім ігор, в наступному році збільшиться, оскільки темпи їх зростання випереджають темпи зростання ігор. Цей зсув, який був багато в чому обумовлений поширенням моделі підписки, є ще одним підтвердженням переходу індустрії додатків в більш зрілу стадію в міру зростання цінності, які додатки несуть для користувачів.

Вся увага на Китай, Індію і Бразилію

Як в минулі роки, в 2018 році Китай збереже провідну позицію за показником витрат користувачів в магазинах додатків. Насправді, за нашими очікуваннями, темпи зростання цього ринку значно випереджають темпи зростання інших країн світу. Це особливо вражає, враховуючи, що на Китай припадає найбільша частка витрат користувачів в iOS App Store.

У наступному році за показником витрат часу на телефони Android будуть лідирувати ринки, що формуються на чолі з Індією і Бразилією. З початку року і до 31 жовтня 2017 року показники витрат часу для Індії і Бразилії значно зросли в порівнянні з аналогічним періодом 2016 року. Приріст склав майже 50% і майже 30% відповідно. В Індії, зі свого боку, спостерігається різкий стрибок числа завантажень в Google Play, що збігається з гучним запуском мобільного мережі Reliance Jio у вересні 2016 року . Однак при цьому, не дивлячись на те, що Бразилія знаходиться на більш зрілої стадії розвитку ринку, ніж Індія, і вже вийшла за межі етапу початкового росту числа завантажень , Цей ринок, де мобільні пристрої є пріоритетними для користувачів, все ще зберігає величезний потенціал. В обох країнах залишилися великі групи людей, у яких ще немає смартфонів. Подальше поширення смартфонів на обох цих ринках стане рушійним фактором майбутнього зростання сукупного показника витрат часу, що, в свою чергу, призведе до збільшення обсягів продажів в мобільної комерції.

Заняття App Store стимулює зростання сукупних доходів від вбудованих покупок і розширює можливості для незалежних видавців

Як ми вже згадували у вступі, на ринку існує величезна безліч додатків, і їх кількість продовжує зростати швидкими темпами. І хоча це має на увазі, що з'являється все більше додатків, які можуть зробити життя людей зручніше, одночасно ускладнюється процес виявлення таких додатків в магазині. У червні 2017 роки як Apple , так і Google оголосили про оновлення своїх магазинів додатків iOS App Store і Google Play з метою спростити виявлення додатків шляхом курирування і введення редакційного контенту. Ці удосконалення продовжать набирати обертів в 2018 році і, за нашими прогнозами, матимуть найбільш сприятливі наслідки для додатків, які допомагають людям проводити свій вільний час. Такі додатки, в основному пропонують можливості для розваг, по всій видимості, і будуть вибирати користувачі, мимохідь переглядають магазини додатків. І навпаки, додатки, призначені для задоволення якихось «потреб» (наприклад, доставка їжі, платежі і т. Д.) Мають набагато більше шансів на завантаження після отримання усних рекомендацій від інших користувачів або в результаті цілеспрямованого пошуку, коли у користувача виникає певна необхідність .

Крім того, курирування і редакційний контент дають Apple і Google потужну платформу для демонстрації нових і менш відомих додатків від незалежних видавців. Оскільки в розважальних програмах монетизація, як правило, реалізована через вбудовані покупки, ми очікуємо, що ці удосконалення в процесі виявлення додатків сприятимуть не тільки підвищенню сукупного доходу від вбудованих покупок, але також охопленням більш широкої групи видавців.

Візуальні »сценарії використання посилять поширення доповненої реальності

Pokémon GO і Snapchat викликали величезний інтерес до доповненої реальності серед широкої аудиторії. Проте, інтеграція доповненої реальності в цих додатках - всього лише один з численних варіантів застосування цієї технології. За нашими прогнозами, в 2018 році буде зроблений ще один значний прорив в реалізації безмежного потенціалу доповненої реальності. Цей прорив буде можливий завдяки основам, закладеним найбільшими ініціативами в сфері доповненої реальності, які представили Facebook , Google і Apple на своїх конференціях для розробників в 2017 році, а також гіганти з Китаю - Alibaba , Baidu і Tencent , Не кажучи про інші. Ці ініціативи стануть рушійним фактором за рахунок спрощення та прискорення для видавців процесу розробки додатків з доповненою реальністю, а також стимулювання інтересу з боку користувачів. Насправді, починаючи з вересня 2017 року спостерігається стрімке зростання числа завантажень додатків для iPhone, що відображаються в перших результатах пошуку за ключовими словами «Доповнена реальність» в магазинах додатків.

Починаючи з вересня 2017 року різко зросла кількість завантажень програм з доповненою реальністю на iPhone - як нових з'являються додатків з елементами доповненої реальності, так і існуючих.

На ігровому фронті, зокрема, ми очікуємо, що готується до виходу додаток Niantic Harry Potter: Wizards Unite матиме такий же успіх, як Pokémon GO, і ще більше підігріє інтерес до ігор з доповненою реальністю.

Однак, з огляду на, що все більше видавців додатків пробують себе в реалізації доповненої реальності, ми очікуємо, що в 2018 році найбільшого поширення отримають «візуальні» сценарії використання, побудовані на нашаровуванні контекстної інформації на картинку реального світу - як, наприклад, в Google Translate і MLB.com At Bat . Такі короткі і прості сценарії використання стануть відправною точкою для знайомства більшості користувачів з доповненою реальністю в ширшому контексті, що виходить за рамки розваг (наприклад, ігор і фотофільтри), і будуть сприяти формуванню у них звички.

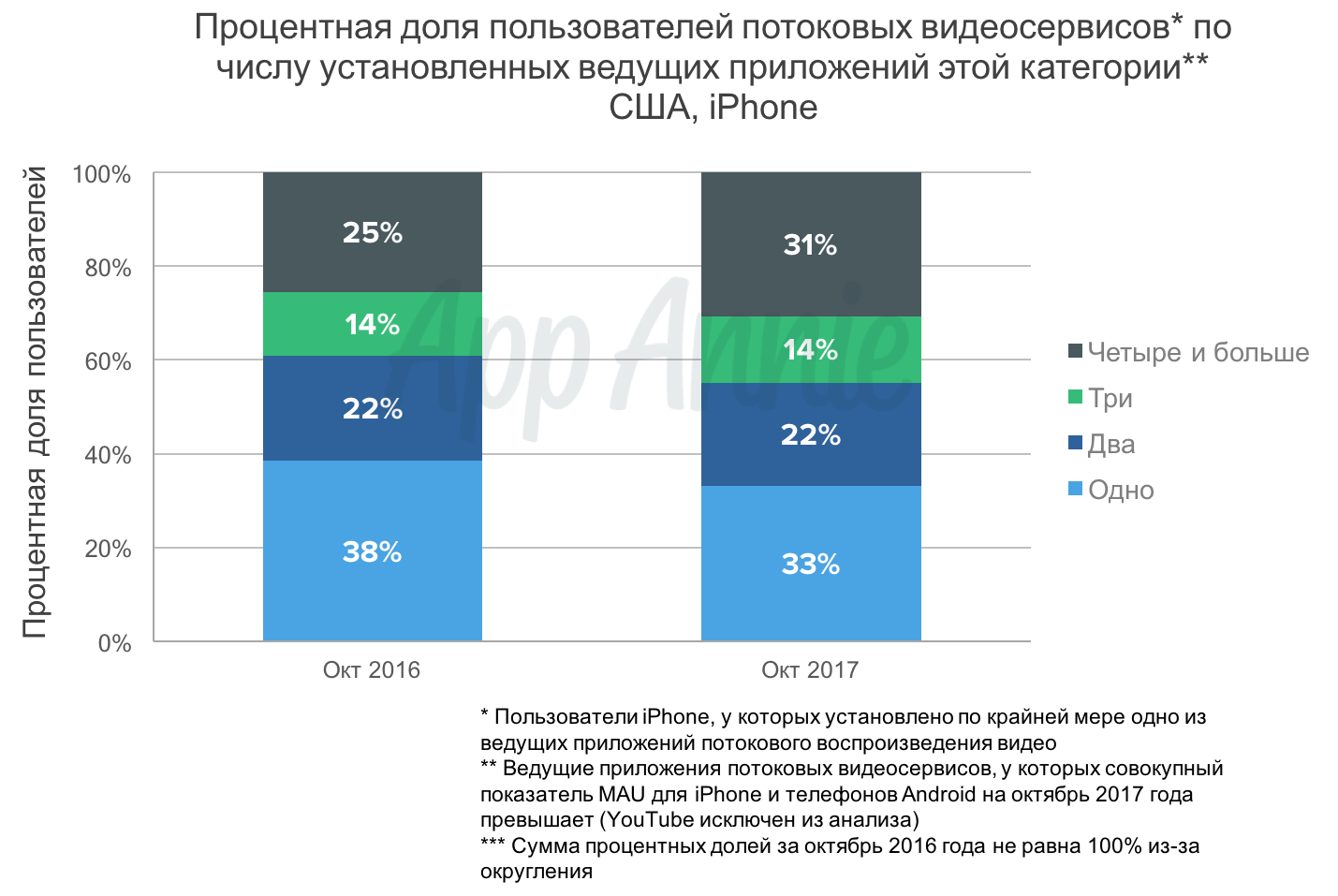

Посилення фрагментації в ніші потокового відео

Додатки істотно змінили характер перегляду людьми відеоконтенту за цілою низкою аспектів. 2017 рік став черговим успішним роком для потокових відеосервісів, які продовжили розширювати свою аудиторію і отримувати визнання критиків за свій оригінальний студійний контент. З початку року і до 31 жовтня 2017 року на ці додатки припав найзначніший приріст глобального показника витрат користувачів в категорії «Розваги» як на iOS, так і в Google Play. Цей приріст склав понад 85% і понад 70% відповідно в порівнянні з аналогічним періодом 2016 року - практично рекордні цифри для обох магазинів. За нашими прогнозами, 2018 рік ознаменує собою початок перелому в цій ніші з точки зору фрагментації, оскільки успіх залучає нових дійових осіб, в тому числі власників і дистриб'юторів контенту, які ускладнюють і без того непросту картину. Насправді, серед користувачів потокових відеосервісів на iPhone в США (тобто тих, у кого встановлено принаймні одне з провідних додатків для потокового перегляду відео) частка тих, у кого є чотири і більше провідних додатків цієї категорії, зросла в порівнянні з попереднім роком і в жовтні 2017 року перевищило 30%. Іншими словами, по всій видимості, зростання популярності потокового відео поряд з розширенням вибору став чинником, що стимулює установку декількох додатків.

Збільшення частки користувачів потокових відеосервісів, у яких є чотири або більше провідних додатків в цій категорії на iPhone, є ознакою посилення фрагментації.

Деякі з акул в індустрії розваг і на ринку додатків, включаючи Netflix , Apple , Google , Facebook , Snap і Disney , Оголосили про грандіозні плани по розширенню своєї присутності найрізноманітнішими способами, які варіюються від інвестицій в оригінальний контент і до створення абсолютно нових потокових відеосервісів. В цілому в цій ніші триватиме стійке зростання з точки зору доходів і залучення користувачів, оскільки серед користувачів продовжує наростати тенденція до перегляду контенту в мобільних додатках. Однак в основоположною динаміці спостерігається напруженість, викликана фрагментацією через вихід на ринок занадто великої кількості гравців в прагненні відхопити свій шматок пирога. Ця бурхлива активність в кінцевому підсумку призведе до консолідації в найближчі роки, оскільки користувачі будуть змушені прийняти обгрунтоване рішення про те, як вони витрачають свій час і гроші, щоб не захлинутися в достатку варіантів, в результаті чого деякі гравці не витримають тиску і будуть витіснені з цієї конкурентного середовища.

Мобільна платформа як основний інструмент роздрібного покупця

За роки мобільна платформа стала незамінним засобом взаємодії з роздрібним покупцем. Спочатку мобільні пристрої використовувалися переважно для збору інформації (наприклад, вивчення цін, описів товарів, відгуків) на додаток до покупок в магазині, проте з часом вони перетворилися повноправний самостійний канал продажів. У свою чергу, традиційні ритейлери самі освоїли мобільні додатки, що ще більше трансформувало цикл взаємодії з покупцем. На сьогоднішній день покупці характеризуються надзвичайно високим рівнем залученості в мобільні додатки. З початку року і до 31 жовтня 2017 року користувачі телефонів Android в США і Великобританії в середньому проводили майже годину в додатках для покупок щомісяця, тоді як в Південній Кореї цей показник досягав півтора годин. Крім того, в Чорну п'ятницю в 2016 році в США вперше був пройдений рубіж $ 1 млрд в мобільному шопінг , А в рекордний для Alibaba День холостяків в 2017 році на користувачів мобільних пристроїв довелося 90% продажів.

У минулому було просто відрізняти інтернет-рітейлерів від традиційних. Однак межа між ними стає все більш розмитою в результаті поглинань , освіти партнерств і інновацій. Ці події відображаються на всіх аспектах взаємодії покупця з брендом, включаючи покупки в магазині , покупки на дивані і доставку . За нашими прогнозами, в 2018 році ці зміни призведуть до зміни купівельних звичок, що, в свою чергу, почне перевизначати відносини між ритейлерами і покупцями і навіть сам характер існуючих каналів роздрібного продажу (мобільних додатків, інтернет-магазинів, традиційних магазинів). Наприклад, покупці на західних ринках, аналогічно Китаю, все частіше просто забиратимуть в фізичних магазинах товари, придбані на мобільних пристроях. Крім того, здавалося б незамінна роль касових апаратів в процесах оформлення та оплати покупок буде все більше послаблюватися, і в деяких випадках їх замінять мобільні пристрої. У найближчі роки очікування людей щодо базових принципів, таких як впевненість, користь і комфорт, будуть рости в геометричній прогресії і розвиватися аж до появи нової парадигми роздрібної торгівлі. Для багатьох споживачів мобільна платформа стане основним способом здійснення покупок, незалежно від каналу продажів.

Ресторанні агрегатори ведуть за коефіцієнтом конверсії на мобільній платформі в міру зростання популярності доставки як послуги на преміум-ринках

Як ми і передбачали в минулорічній публікації, в ніші доставки їжі спостерігається консолідація. Агрегатор Grubhub завершив операцію з придбання Eat24 , Додавши ще один сервіс в свій і без того вражаючий портфель брендів. Заглядаючи вперед, ми передбачаємо, що в наступному році агрегатори (наприклад, Grubhub , Just Eat , Yogiyo ) Продовжать розширювати свою присутність за рахунок завоювання неохоплених ринків, а також підвищення конверсії користувачів, які поки не використовують сторонні мобільні додатки для замовлення їжі. Тим часом, постачальники послуг доставки (наприклад, UberEATS , Deliveroo ) Відірвуть свою частку ринку в преміум-сегментах, де клієнти готові платити більше, щоб отримувати більш висококласне обслуговування, а також закликати їжу з дорогих і фешенебельних ресторанів, в яких немає служби доставки. Крім того, за нашими прогнозами, ресторани швидкого обслуговування дадуть відповідь на посилення конкуренції в сфері доставки їжі створенням партнерських проектів з додатками по доставці, подібно набирає сили партнерству McDonald з UberEATS . Аналогічно потоковим відеосервіс, в наступні роки цю нішу також чекає консолідація, оскільки у клієнтів виникне потреба в раціональному виборі в умовах фрагментації, а постачальники послуг в умовах напруженої конкуренції опиняться під тиском з точки зору прибутковості.

Зростання популярності категорії домашніх голосових помічників: нові учасники і незмінний стрибок продажів в свята

Компанія Amazon відкрила ринок домашніх голосових помічників, представивши перше покоління Echo в 2014 році. Однак ця ніша стала серйозно розвиватися тільки після запуску другого покоління Echo Dot. Висновок нового продукту на ринок незадовго до новорічних свят 2016 року в сукупності з початковою ціною всього $ 49,99 спровокували набагато вищі обсяги продажів. Потім був ще один сплеск в день розпродажів Prime Day 12 липня 2017 року, коли пристрою Echo пропонувалися зі значними знижками .

Крива завантажень супутнього додатка Amazon Alexa різко пішла вгору в жовтні 2016 роки після виходу другого покоління Echo Dot вартістю менше $ 50, з подальшими великими сплесками в новорічні свята і день розпродажів Amazon Prime Day.

Заглядаючи вперед, ми передбачаємо, що в 2018 році ці домінуючі тенденції посиляться, і піки обсягів продажів пристрою будуть припадати на свята (наприклад, новорічні свята і Prime Day) і акції зі знижками. Популярність і обсяги продажів домашніх голосових помічників ростуть в тому числі в зв'язку з недавнім випуском Google Home Mini вартістю $ 49, а також появою на ринку нових учасників, таких як Apple , Samsung і китайські важковаговики Alibaba і Baidu . Зростання продажів стимулював інтерес і експерименти розробників з цими платформами, проте в 2018 році сценарії використання залишаться в значній мірі схожими (наприклад, прослуховування музики, простий пошук в інтернеті і утилітарні завдання). І тим не менше ми передбачаємо більш широке поширення інших домашніх підключаються до мережі пристроїв серед найбільш підкованих в технологіях користувачів, обумовлене спробами знайти нове застосування для домашніх голосових помічників (наприклад, контроль освітлення, термостатів, аудіо- та відеотехніки і т. Д.).

Фінансові додатки в 2018 році чекає значна трансформація

Європейське відкрите банківське законодавство як каталізатор зсуву в ланцюзі створення вартості

Незважаючи на те, що зручність завжди було основним фактором успіху в індустрії додатків, часом на противагу йому постають питання безпеки. Не дивно, що розробникам фінансових додатків доводиться чимало потрудитися, щоб подолати цей бар'єр (хоча і менше, ніж з чистими інтернет-сервісами). Нічого нового в цьому немає: схожі проблеми потрібно було долати і раніше при появі інновацій, включаючи кредитні картки і банкомати, протягом всієї історії технологій у фінансовій сфері.

У наступному році ця модель продовжить розвиватися - починаючи з Європи, де вводиться законодавство PSD2 . Ці правила відкриють двері для багатьох гравців, які прагнуть до надання комплексних фінансових сервісів в форматі мобільних додатків, при цьому забезпечуючи для користувачів рівень безпеки відповідно до вимог наглядових державних органів і законодавства. Це призведе до вибуху банківських сервісів в Європі, причому додатки-агрегатори будуть поступово завойовувати ринок споживчого кредитування. За нашими прогнозами, у міру реалізації переваг в результаті цих змін подібні інновації поступово поширяться за межами Європи. Крім того, традиційних роздрібні банки також продовжать вводити нововведення по всьому світу. Наприклад, в листопаді 2017 року фінансова компанія Wells Fargo оголосила про плановане в першій половині 2018 року запуску Greenhouse - окремого додатка, що пропонує банківські послуги виключно на мобільній платформі, яке поєднує в собі управління банківськими рахунками і можливості аналітики витрат.

У додатків для грошових переказів між фізичними особами зростуть обсяги операцій

Додатки для здійснення грошових переказів між фізичними особами, такі як Venmo , Стали дороговказом на горизонті революції фінансових стартапів. Вони повністю трансформували концепцію грошового обігу серед споживачів - особливо представників покоління двотисячних, - витіснивши готівкові кошти та банківські чеки. За нашими прогнозами, в наступному році ці сервіси наберуть достатньо популярності для розширення спектра пропонованих послуг, щоб розкрити потенціал своєї прибутковості, перевершити зрослу конкуренцію з боку традиційних банків і підвищити рівень залученості користувачів. Зокрема, ми очікуємо збільшення обсягів операцій в додатках для грошових переказів за рахунок миттєвих банківських переказів і платежів третім особам , Причому популярність останніх ще більше зміцниться за рахунок широкого поширення цих послуг як способу оплати серед ритейлерів і продавців. Ці ініціативи були добре прийняті користувачами, оскільки вони ще більше підвищують зручність. Крім того, в цій ніші буде спостерігатися підвищена активність з боку успішних гравців, що пропонують програми в інших категоріях, включаючи обмін повідомленнями і соціальні мережі, які постійно шукають додаткові напрями для надання послуг, монетизації та залучення своїх величезних баз користувачів. Серед цих компаній WeChat займає унікальну позицію, тому як для багатьох користувачів в Китаї це додаток є першорядним каналом поширення послуг і центром для виконання самих різних дій.

Це лише кілька напрямків, в яких, за нашими прогнозами, ринок додатків буде розвиватися в найближчому майбутньому. Не важливо, який шлях ця індустрія пройшла за перше десятиліття, - це лише вершина айсберга її повного потенціалу. Зростаючі очікування щодо мобільних додатків будуть стимулювати розробників на створення інновацій, і технологічний прогрес буде йти ще більш швидкими темпами. Користувачів більше не влаштовує, коли мобільний додаток просто дозволяє відтворити дії, які вони можуть виконати на інших пристроях. Навпаки, вони все більше розраховують, що додатки повністю трансформують сам характер досягнення цілей і виконання завдань, а також запропонують абсолютно нові форми взаємодії, неможливі на інших платформах. Нам не терпиться побачити, як розробники додатків перевершать межі можливого в прагненні задовольнити ці потреби протягом другого десятиліття в історії мобільних додатків.

Щоб аналізувати тенденції в мобільному світі і почати відстежувати показники ефективності конкретних програм в будь-якій країні, оформите безкоштовну передплату на App Annie Intelligence прямо зараз .

Методологія:

Методологію звіту і поновлення можна подивитися тут .