Оцінка складу і руху власного капіталу

3.2 Оцінка складу і руху власного капіталу

Зміна в капіталі організації проходять в результаті операцій з власниками, які придбавають у звітному періоді акції, на користь яких нараховуються та виплачуються дивіденди, а також за рахунок накопичення нерозподіленого прибутку, уцінки і дооцінки різних видів майна. У загальному вигляді ці зміни виражаються в змінах чистих активів за звітний період або фізичної величини власного капіталу в залежності від прийнятої концепції. Зміни власного капіталу виникають в результаті:

- розрахунків з власниками по дивідендах і емісії акцій;

-Прибуток і збитків, що не визнаються у звіті про прибутки і збитки;

- накопичення нерозподіленого прибутку;

- змін в обліковій політики.

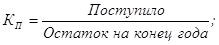

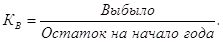

Для розрахунку коефіцієнтів надходження і вибуття застосовувалися формули:

Для того, щоб проаналізувати стан і рух власного капіталу підприємства «Б» складають таблицю 10.

Таблиця 10 - Оцінка складу і руху власного капіталу підприємства «Б» за 2 роки, тис.руб .; %

Показники Статутний капітал Додатковий капітал Резервний капітал Нерозподілений прибуток (непокритий збиток) РАЗОМ 1 2 3 4 5 6 Залишок на початок попереднього року 22000 44000 12000 8000 86000 Надійшло коштів всього в т.ч. 6000 11000 4000 11900 32900 за рахунок чистого прибутку 11900 11900 за рахунок відрахувань до резервного фонду 4000 4000 8000 Збільшення величини капіталу за рахунок: додаткового випуску акцій 3000 3000 реорганізації юридичної особи 3000 3000 Використано всього в т.ч. 1000 4000 5000 Зменшення величини капіталу: зменшення кількості акцій 1000 1000 Результат від переоцінки об'єктів основних засобів 11000 11000 1 2 3 4 5 6 Залишок на 31 грудня попереднього року 27000 55000 16000 15900 113900 Абсолютна зміна залишку +; - 5000 11000 4000 7900 27900 Темп росту 123 125 133 199 132 Коефіцієнт надходження 22 20 25 75 29 Коефіцієнт вибуття 5 - - 50 6 Надійшло у звітному періоді за все в т.ч. 5000 - 3000 9400 17400 за рахунок чистого прибутку 9400 9400 Відрахування в резервний фонд 3000 3000 6000 Збільшення величини капіталу: додаткового випуску акцій 4000 4000 збільшення номінальної вартості 1000 1000 Використано в т.ч. 1000 8000 9000 Зменшення величини капіталу: за рахунок реорганізації юридичної особи 1000 5000 6000 1 2 3 4 5 6 Залишок на 31 грудня звітного року 31000 55000 19000 17300 122300 Абсолютна зміна залишку +: - 4000 - 3000 1400 8400 Темп росту 115 100 119 109 107 коефіцієнт надходження 16 - 16 54 14 коефіцієнт вибуття 4 - - 50 8

Як випливає з даних таблиці 10 в цілому за аналізований період на підприємстві в складі власного капіталу найбільшими темпами збільшувалася нерозподілений прибуток на 9%, що на 99% вище за рівень минулого року, яка прямувала в основному на поповнення статутного, додаткового і резервного капіталу. Статутний капітал збільшився на 15%, що на 23% вище за рівень минулого року, рух додаткового капіталу було незначним, резервний капітал збільшився на 19%, що на 33% вище за рівень минулого року. Протягом аналізованого періоду коефіцієнт надходження перевищує коефіцієнт вибуття, що свідчить про те, що на підприємстві відбувається процес нарощування капіталу Найбільшими темпами йде нарощування нерозподіленого прибутку 54%, що на 21% нижче рівня, статутного і резервного капіталу, 16%, що на 6% і 9% відповідно нижче рівня минулого року.

розділ: фінансові науки

Кількість знаків з пробілами: 85580

Кількість таблиць: 19

Кількість зображень: 0

... плану пов'язано зі збільшенням обсягу виробництва, а так само зі збільшенням оптової ціни за одиницю товарної продукції. Аналіз структури товарної продукцііІзмененіе структури виробництва і реалізації продукції впливає на результати господарської діяльності підприємства. Якщо збільшується питома вага більш дорогої продукції, то обсяг її випуску у вартісному вираженні зростає ...

... РФ Оренбурзький державний університет Орський гуманітарно-технологічний інститут (філія) Кафедра менеджменту ДИПЛОМНА РОБОТА Тема: Аналіз фінансово-господарської діяльності підприємства (на прикладі ЗАТ "Гідронеруд" м Новоорский) Виконав: Студент VI курсу з / о Растяпіна М.В . _______________________ підпис Науковий керівник: Ст. викладач Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ВД # DIV / 0! Анотація Маліборська Г.С. спільно з Мезінова Д.А. Фінансово-господарський аналіз діяльності та перспективи розвитку ВАТ «АТП №9»: Дипломний проект. - Нижньовартовськ: ЮУрГУ, ФЕіП, 2000. - 96 с., Іл. ...

... обточування і УЗК) дозволяють гарантовано отримувати металопродукцію заданого високої якості. Глава 2. Теоретико-методичні основи здійснення аналізу фінансово-господарської діяльності металургійних підприємств 2.1 Прибуток і рентабельність як необхідні умови самоокупності та самофінансування виробництва Аналіз прибутку і рентабельності підприємства дозволяє ...