New Page 1

Аналіз прибутковості торгового портфеля цінних паперів

Сьогодні існує гостра необхідність знати, як обчислюються ті чи інші параметри оцінки прибутковості різних фінансових інструментів, природно з урахуванням російської специфіки, і, зробивши порівняльний аналіз, прийняти вірне рішення.

Сьогодні існує гостра необхідність знати, як обчислюються ті чи інші параметри оцінки прибутковості різних фінансових інструментів, природно з урахуванням російської специфіки, і, зробивши порівняльний аналіз, прийняти вірне рішення.

При розрахунку вигоди для комерційного банку при здійсненні операції на фондовому ринку застосовується два поняття: дохід і прибутковість операцій з цінними паперами.

1. Дохід - це сума, що перевищує суму вкладених коштів після здійснення операції на фінансовому ринку. Дохід розглядається найчастіше в грошовому вираженні. Розглянемо два види доходу: дисконтний і процентний, які зазвичай фахівці банків - аналітики не градирень і розглядають, як сукупний, що може привести до значної похибки при розрахунку доходів від операцій з цінними паперами.

Дисконтний дохід: дд = К-В

Процентний дохід: Пд = В * К

Дд - дисконтний дохід;

К - величина виріс капіталу;

В - величина вкладених коштів. Пд - процентний дохід;

К - норма прибутковості (процентна ставка, виражена в одиницях). Якщо при проведенні операції буде отримано і дисконтний, і процентний дохід, то тоді:

Загальний (сукупний) дохід: Од = Дд + Пд

Од - загальний дохід. Дохід слід розраховувати з урахуванням оподаткування, так як будь-який комерційний банк, який отримує дохід від операцій на фінансовому ринку, сплачує податки. Дисконтний дохід банку, як і процентний дохід, підлягає оподаткуванню в загальному порядку. Податок стягується з одержувача доходів, а ставка оподаткування для комерційних банків становить 24%.

Дохід з урахуванням оподаткування: Од = Дд * (1-Сд) + Пд * (1-Сп)

Сд і Сп - відповідно ставки оподаткування дисконтного і процентного доходу

2. Прибутковість банку від різних операцій на фінансовому ринку є реальним показником отриманої вигоди.

Прибутковість показує, яка вигода в процентному вираженні отримана від тієї чи іншої фінансової операції з цінними паперами:

д = Д * Т * 100% / В * t,

де д - прибутковість; Д - дохід; В - величина вкладених коштів; Т - інтервал часу, на який перераховується прибутковість; t - інтервал

часу, за який було отримано дохід Д.

У розрахунках на фінансовому ринку прибутковість в основному визначається на один рік, тобто прибутковість в річних. За фінансовий рік

приймаються 360 днів, але в цьому положенні є виняток стосується таких державних облігацій, як ДКО, ОФЗ і ОГСЗ: за цими

облігаціях при розрахунках фінансовий рік дорівнює 365 дням.

А щоб зробити реальний розрахунок прибутковості, необхідно врахувати оподаткування доходів. При цьому діє та ж формула, але з урахуванням,

що Д = Дд * (1-Сд) + Пд * (1-Сп).

Важливо врахувати, що інвестиції банку в різні фінансові інструменти поділяються на різні терміни, тобто всі вони повинні бути,

образно кажучи, приведені до єдиного знаменника. Але навіть чисто логічно зрозуміло, що якщо вкласти гроші на один рік, то отримати їх

можна лише в кінці року, а якщо на один місяць, то вже через місяць ми отримаємо гроші з доходом (В + Пд), і якщо цю суму ще раз інвестувати, то в обороті буде вже велика сума, ніж в першому випадку, і т . Д. Тобто, поки гроші, вкладені на рік, лежать без руху, гроші, інвестовані на один місяць, протягом року можуть 12 разів реинвестироваться (інвестуватися багаторазово). Після кожної інвестиції банк отримує якийсь дохід, і якщо цей дохід додавати до основної суми і відразу ж знову інвестувати, то виходить Т-кратне реінвестування доходів.

Такий показник, як відомо, називається ефективною прибутковістю і розраховується за формулою складного відсотка. цей показник

необхідно використовувати при зіставленні прибутковості різних активів банку. Лише тоді можна визначити, куди вигідніше проводити інвестиції.

Ефективна прибутковість - це прибутковість, розрахована за формулою складного відсотка, тобто з урахуванням можливості Т-кратного реінвестування доходів від розміщення коштів в активи різної терміновості.

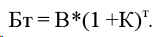

Необхідно коротко торкнутися формули складного відсотка, тим більше, що ця формула має набагато більше значення, ніж формула для підрахунку ефективної дохідності, з її допомогою виводяться інші, не менш важливі формули, які часто використовуються для різних розрахунків на фінансовому ринку. Вона широко відома:

Формула складного відсотка відображає зв'язок між величиною початкового капіталу В і величиною виріс капіталу Сп через Т

процентних виплат.

Головним крітетріем, на який необхідно орієнтуватися при інвестиціях є ставка рефінансування Банку Росії. І якщо

якась компанія, страхова фірма обіцяють прибутковість вище ставки рефінансування, мати справу з нею просто не рекомендується.

У комерційних банках часто виникає ситуація, коли необхідно терміново знайти конкретне рішення, куди вигідніше вкласти гроші або яку з цінних паперів купити. Треба знайти ефективну прибутковість кожного виду цінних паперів з використанням формули складного відсотка для фінансової операції всередині року і порівняти отримані результати. Вигідніше будуть ті облігації, у яких вище ефективна прибутковість.

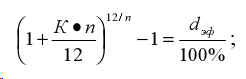

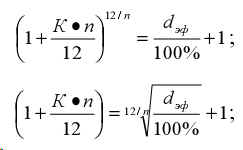

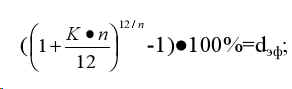

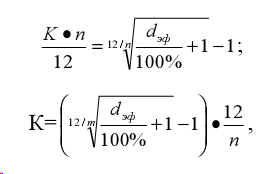

Формула для порівняльного аналізу ефективної дохідності різних фінансових інструментів виводиться досить легко, тобто

через цю формулу знаходимо До наступним чином:

звідси можна знайти До:

отже:

а значить:

де d - ефективна прибутковість.

Таким чином, знаючи реальний дохід, завжди можна знайти прибутковість банку, яка відповідає даній ефективної дохідності

для визначення кількості місяців n (певного інтервалу часу).

Дана формула може використовуватися при порівнянні ефективної прибутковості держпаперів у тимчасових періодах, а також різних фінансових інструментів (міжбанківських депозитів та ін.).

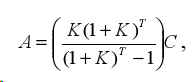

Також широко використовується формула для визначення необхідних періодичних внесків з метою нагромадження за деякий термін певної суми:

де С - сьогоднішня вартість майбутніх накопичень;

Т - число періодів (роки, місяці);

А - періодичні внески.

Головний висновок полягає в тому, що при будь-якій фінансовій операції комерційного банку необхідно провести аналіз, який би

передував операції, провести розрахунки, щоб з'ясувати, наскільки вона вигідна, спробувати зробити прогноз на перспективу і т.д.

Формування торгового портфеля цінних паперів

Один з фундаментальних законів фондового ринку полягає в тому, що прибутковість вкладення в цінні папери тим вище, чим нижче

надійність цих паперів, і навпаки. У всьому світі цінні папери молодих ризикованих компаній дають великий дохід, але ці компанії дуже часто лопаються, як мильні бульбашки, і навпаки, державні цінні папери не дуже прибуткові, але надійні. У середини 1996 р Росія як би стала винятком з цього правила: тоді державні цінні папери (ДКО) були і найбільш дохідними і найнадійнішими. На Заході є теза, що для вдів і сиріт кращий вибір - спокійні і надійні державні цінні папери (так як держава не може розоритися і гарантує їх погашення всім майном країни), а для енергійних і ризикують, далеко крокуючих людей краще цінні папери приватних компаній, тобто недержавних і ризикованих.

З одного боку, прибутковість в середньому за останні 50 років по надійним держпаперів (облігаціями) становить 3,4% при рівні інфляції

1,2%, тобто гроші не тільки не знецінюються, а навіть трохи примножуються - значить, є гарантії збереження грошей. З іншого боку,

дохід по акціях ризикованих приватних компаній за цей період склав 11,4%, а сверхріскованних - 18,1%. При вдалому вкладенні грошей в акції приватних компаній можна мати дохід в 5-6 разів вище, ніж при вкладенні в державні облігації, і приріст капіталу може випереджати інфляцію в 5-6 разів.

Звідси, при вдалому вкладенні грошей на Заході можна протягом 5-6-ти років подвоїти капітал за рахунок роботи на ринку цінних паперів. У Росії зараз набагато більше можливостей як заробити, так і розоритися.

Щоб збалансувати можливість отримання прибутку і можливість отримання збитку, банку необхідно сформувати зі своїх активів фондовий портфель. Сенс формування фондового портфеля полягає у формуванні капіталу з різних видів цінних паперів таким чином, щоб отримати прийнятний дохід і уникнути банкрутства.

На Заході класичним фондовим портфелем вважається такою, де частка молодих агресивних компаній і всіляких АТ не перевищує 25%, а приблизно 40-50% портфеля - це надійні облігації і різні абсолютно надійні держпапери. Але професіонали фондового ринку часто формують більшу частину портфеля з акцій агресивних акціонерних товариств, іноді кілька разів на день, проводячи ревізію портфеля, постійно працюючи на біржі. Природно, при такій роботі можливість мати високий дохід значно більше, але і досить часті банкрутства.

Найбільш грамотне вкладення капіталу банку - це вкладення коштів у різні типи цінних паперів та інших фінансових інструментів.

Оптимальним вважається обмеження інвестування в даний вид 10%, тобто 10 різних типів цінних паперів і вкладень в інші фінансові інструменти. Портфель підлягає ревізії хоча б раз на рік, так як ситуація змінюється. Професійні інвестори проводять ревізію своїх портфелів набагато частіше (нерідко щодня). Баланс портфеля досягається включенням в нього, з одного боку, цінних паперів, що забезпечують стабільність (облігації і різні державні цінні папери, акції), з іншого боку - цінних паперів агресивних компаній (ризиковані акції). У США, наприклад, національний портфель цінних паперів виглядав так: акції - 26,5%; урядові цінні папери - 27,7%; облігації - 11,8%, заставні - 27,6%, цінні папери з неоподатковуваними доходами - 6,4%.

У Росії сьогодні вже сформувалися групи цінних паперів, які можна класифікувати за ступенем ризику. Найнадійнішими до

17 серпня 1998 року вважалися державні цінні папери (ДКО, ОФЗ, ОГСЗ і ін.), Прибутковість по них коливалася дуже сильно і зазвичай

становила від 12 до 360% річних.

Надійними вважаються сертифікати Ощадбанку і депозитні вклади, так як Ощадбанк є фактично державною структурою. при

цьому треба врахувати, що в 1995 - 1997 рр. Сбербанк нерідко порушував свої ж умови, часто і необгрунтовано знижував процентні ставки, користуючись своїм монопольним становищем. Прибутковість від вкладів в Ощадбанк зазвичай не перевищує 2/3 від ставки рефінансування. Що стосується інших банків, то завжди вважалося, що чим більше і солідніше банк, тим надійніше його цінні папери. Після подій 17 серпня 1998 в Росії ситуація виявилася протилежною, тому що більшість великих банків розміщували свої кошти в ГКО і, природно, стали банкрутами, а більш дрібні вижили, тому що не інвестували свої кошти в держпапери.

З акцій на сьогоднішній день по градації надійності можна виділити:

1.Акціі першого розряду ( «Газпром», «Лукойл», «Норільський нікель» і т.д.) досить надійні і в плані стратегічної перспективи

вигідні, але поки ще недостатньо стабільні і можуть несподівано різко впасти в ціні на значний проміжок часу, наприклад, півроку.

2. Акції другого порядку (великі, відносно стабільно працюючі підприємства, в першу чергу ВПК) в перспективі (рік-два-

три) повинні стати вельми вигідним вкладенням капіталу. При вдалому вкладенні грошей в акції цих товариств можна мати великий дохід, а й ризик провалу протягом декількох років реальний.

3. Акції третього розряду (різні регіональні акціонерні товариства) не мають якоїсь єдиної тенденції, по акціях даних

акціонерних товариств питання вирішується чисто індивідуально. Тут можливі великі злети - надприбуток і страшні падіння або навіть банкрутства.

Виходячи з вищевикладеного, в сучасній Росії існують досить специфічні вимоги до методики формування фондового портфеля в порівнянні з країнами з розвиненою ринковою економікою.

Так, специфіка формування фондового портфеля комерційного банку повинна враховувати, що в Росії зараз дуже часто порушується ряд

фундаментальних законів фондового ринку, таких як: висока надійність держпаперів і їх же відносно низька прибутковість, висока ліквідність акцій першого розряду (блакитних фішок), висока надійність вкладень в великі банки, надійність державних гарантій при інвестиціях і т.д. У транзитивній економіці Росії часто багато основоположні принципи фондового ринку періодично порушуються, а деякі не діють на значному часовому відрізку.

Всі вищевказані моменти необхідно враховувати при формуванні фондового портфеля комерційного банку.

Цит. за вид: Вісник СевКавГТУ. Серія «Економіка». № 3 (11), 2003. ISBN 5-9296-0146-1 (C) Північно-Кавказький державний технічний університет (www.ncstu.ru)

АІСС БКБ, www.orioncom.ru , Tel (495) 783-5510