Якщо допущені помилки при оформленні рахунків-фактур і первинних документів

- Виправлений рахунок-фактура

- істотні помилки

- Порядок складення виправленого рахунки-фактури

- Чи треба виправляти первинні документи?

- Порядок виправлення первинних документів можна розробити самостійно

- Нюанси, які потрібно врахувати при затвердженні способу виправлення «первинки»

- 1. Внесення виправлень в початковий обліковий документ.

- 2. Виставлення нового (коригуючого) документа.

Автор: А. А. Сурков

Журнал " ПДВ: проблеми і рішення "№ 4/2016

Помилки в документах (рахунках-фактурах і «первинці») неминучі, від них ніхто не застрахований. У рідкісних випадках документи з похибками в оформленні можна залишити в тому вигляді, в якому вони складені спочатку. Частіше за все потрібно внести в них виправлення. Але як правильно це зробити? Які вимоги законодавства слід врахувати?

Помилки в документах - рахунках-фактурах і «первинці» (паперових або електронних [1] ) Неминучі. Адже від помилок, як відомо, ніхто не застрахований. І не завжди в цьому винна компанія, яка становить документи. Трапляється так, що в процесі їх оформлення змінюються реквізити самої компанії або її контрагента або умови угоди.

У рідкісних випадках облікові документи, що мають похибки в оформленні, можна залишити в тому вигляді, в якому вони складені спочатку. Частіше за все потрібно внести в них виправлення. Але як правильно це зробити? Які вимоги законодавства слід врахувати?

Помилки в документах можуть бути виявлені будь-яким з учасників угоди, але виправити їх, безсумнівно, повинно особа, яка склала документи. Згоди контрагента для цього (якщо тільки мова не йде про взаємною домовленістю сторін про зміну вартості раніше відвантажених товарів, наданих послуг, виконаних робіт) не потрібно. Достатньо лише поінформувати про цей факт контрагента і, відповідно, після усунення помилок направити йому виправлені екземпляри документів.

Як правило, помилки допускаються одночасно і в первинному документі (товарною накладною, акті), і в рахунку-фактурі, хоча на практиці можуть бути ситуації, коли потрібно виправити лише один з них.

Підстави і правила усунення похибок в оформленні вищезазначених документів в головному схожі: обов'язковому виправленню підлягають істотні помилки. Але є і деякі відмінності, які як раз і обумовлені різними підходами до визначення ступеня суттєвості помилки, виявленої в первинному обліковому документі або рахунку-фактурі.

Порядок виправлення помилок в рахунку-фактурі, який являє собою документ податкового обліку, визначено гол. 21 НК РФ. Зокрема, її положення крім первинного документа допускають складання платниками податків ще двох видів документів: коректування і виправленого (ст. 169 НК РФ). Ситуації, при яких необхідно скласти той чи інший рахунок-фактуру, слід розрізняти.

Незважаючи на те, що коригувальний рахунок-фактура має свій порядковий номер і в ньому вказується дата складання, він за своєю суттю є доповненням до початкового рахунку-фактурі. Адже в ньому нарівні з раніше відображеними відомостями про здійснену операцію додатково відображаються нові вартісні і кількісні показники раніше відвантажених товарів, виконаних робіт або наданих послуг, а також остаточний результат проведеного коригування (тобто збільшення або зменшення показників) (п. 1, 2 Правил заповнення коректування рахунки-фактури [2] ).

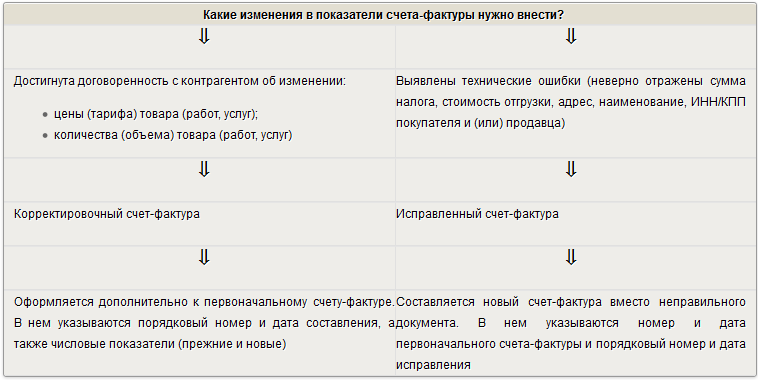

Податкові норми (п. 3 ст. 168, п. 10 ст. 172 НК РФ) наказують складати коригувальний рахунок-фактуру лише при певних обставинах (які призводять до зміни ціни (тарифу) та обсягу (кількості) відвантаження) і при досягненні взаємної домовленості між учасниками угоди про коригування вартості (кількості або ціни). До числа певних обставин, зокрема, відноситься наступне:

- збільшення або зменшення вартості відвантаження (наприклад, внаслідок надання знижки покупцеві або зміни умов угоди);

- повернення продавцю не оприбуткованих покупцем товарів [3] ;

- утилізація покупцем (по домовленості з продавцем) прийнятих на облік бракованих товарів [4] ;

- недостача товару або розбіжності у відомостях про кількість товару (обсязі робіт або послуг), зазначених у товарно-супровідних документах і рахунку-фактурі [5] .

Беручи до уваги форму коректування рахунки-фактури і правила його заповнення, можемо з упевненістю стверджувати, що приводом для складання такого документа є не виправлення істотних помилок, допущених при його оформленні, а узгоджена сторонами коригування вартості (кількості або ціни) по здійсненої операції. Словом, згадана корекція не має нічого спільного з виправленням помилок.

Виправлений рахунок-фактура

Виправляти рахунок-фактуру необхідно в тому випадку, якщо в початковому документі допущені істотні помилки. Такими визнаються помилки, які перешкоджають платникові податків реалізувати право на відрахування «вхідного» ПДВ. Якщо ж помилка не зізнається такий, зміни в рахунок-фактуру можна не вносити.

істотні помилки

Названі помилки в рахунку-фактурі перераховані в таблиці 1.

Таблиця 1

вид помилки

У чому проявляється

Рядок, графа рахунки-фактури

Не можна визначити, хто саме є продавцем або покупцем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ)

Невірно вказані відомості в найменування, адресу, ІПН / КПП продавця або покупця *

Рядки 2, 2а, 2б, 6,6а, 6б

Не можна визначити, який саме товар, робота чи послуга реалізовані або придбані (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ)

Невірно вказано найменування товару, робіт або послуг

графа 1

Неможливо визначити вартість відвантажених товарів (робіт, послуг) або суму передоплати (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ)

Невірно, наприклад, вказані:

- найменування валюти (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ);

- кількість товарів (робіт, послуг) (пп. 6 п. 5 ст. 169 НК РФ);

- ціна товарів (робіт, послуг) (пп. 7 п. 5 ст. 169 НК РФ) **

Рядок 7, графи 3, 4, 5

Неможливо визначити ставку ПДВ (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ)

Вказана ставка 18%, а податок обчислений виходячи із ставки 10% або за операціями, пойменованим в ст. 149 НК РФ, нарахований ПДВ за ставкою 10 або 18%

графа 7

Не можна визначити пропоновану покупцеві суму податку (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ)

Допущено арифметичну помилку при множенні графи 5 на графу 7 або незаповнені показники зазначених граф

графа 8

Не можна визначити, ким підписаний рахунок-фактура (п. 6 ст. 169 НК РФ)

Рахунок-фактура завізований особою, яка не має на це повноважень ***

Рядки для вказівки П. І. Б. та проставлення підписів

* Якщо в рахунку-фактурі є помилки в найменуванні покупця (великі літери замінені малими і навпаки, проставлені зайві символи (тире, коми) і ін.), Які не перешкоджають ідентифікації покупця, то такий рахунок-фактура не є підставою для відмови в прийнятті до відрахування сум податку (Лист Мінфіну Росії від 02.05.2012 № 03-07-11 / 130).

Читайте також

** Рахунки-фактури з арифметичними помилками, допущеними в графі 5 (в ній відбивається результат перемноження показників граф 3 і 4), не можуть визнаватися підставою для прийняття до відрахування сум ПДВ (листи Мінфіну Росії від 18.09.2014 № 03-07-09 / 46708, від 30.05.2013 № 03-07-09 / 19826).

*** Деякі суди (див. Постанова ФАС ДВО від 10.06.2014 № Ф03-2116 / 2014 з справі № А51-17093 / 2013) вважають, що підписання рахунків-фактур невстановленими особами в силу п. 2 ст. 169 НК РФ вже є самостійною підставою для відмови в прийнятті податкових відрахувань по ПДВ. Однак є судові рішення (див. Постанову АС СКО від 11.06.2015 № Ф08-3452 / 2015 по справі № А32-26952 / 2012), в яких арбітри визнали підписання рахунків-фактур невстановленим і не уповноваженою особою несуттєвим обставиною.

Узагальнимо сказане. Складати виправлений рахунок-фактуру необхідно, якщо:

- допущена технічна помилка. Такою визнається помилка, що виникла в результаті неправильного введення даних про ціну і (або) кількості відвантажених товарів (виконаних робіт, наданих послуг) у спеціалізовані програми, які використовуються для ведення бухгалтерського і податкового обліку (листи Мінфіну Росії від 25.02.2015 № 03-07- 09/9433, від 15.08.2012 № 03-07-09 / 119, ФНС Росії від 01.02.2013 № ОД-4-3 / 1406 @);

- допущена арифметична помилка (тобто помилка в обчисленнях) (Лист Мінфіну Росії від 13.04.2012 № 03-07-09 / 34);

- невірно вказані найменування, адреси, ІПН / КПП покупця і продавця;

- рахунок-фактура підписаний не уповноваженою особою.

Якщо помилка в рахунку-фактурі не перешкоджає ідентифікації продавця, покупця, найменування товарів (робіт, послуг), їх вартості, а також податкової ставки і суми податку, пред'явленої покупцю, то нові екземпляри рахунків-фактур не складаються (п. 7 Правил заповнення рахунку -фактури [6] ).

Порядок складення виправленого рахунки-фактури

Виправлений рахунок-фактура - це новий рахунок-фактура (а не доповнення - як коригувальний рахунок-фактура), який оформляється замість неправильного документа. Спосіб складання - паперовий або електронний, значення в даному випадку не має. Причому виправленому рахунку-фактурі присвоюються не нова номер і дата, а вказуються номер і дата первинного рахунку-фактури (тобто показник рядка 1 залишається незмінним). У той же час заповнюється рядок 1а рахунки-фактури, в якій відображаються порядковий номер і дата виправлення. Інші показники нового примірника рахунку-фактури, в тому числі нові (спочатку незаповнення) або уточнення (змінені), вказуються в Відповідно до цього документа (абз. 3 п. 7 Правил заповнення рахунку-фактури).

І останнє. Викладений порядок застосовується і при внесенні виправлень в коригувальний рахунок-фактуру (при виявленні в раніше складеному документі істотних помилок) (п. 6 Правил заповнення коректування рахунки-фактури).

Підіб'ємо попередні підсумки. Резюмуючи вищесказане, покажемо схематично відмінності між коректувальних і виправленим рахунками-фактурами.

Чи треба виправляти первинні документи?

Отже, виправлений рахунок-фактура складено. Чи потрібно вносити зміни в «первинку»?

Рахунки-фактури оформляються на підставі первинного документа (товарної накладної, акта наданих послуг або виконаних робіт). Тому якщо в рахунку-фактурі мала місце помилка, то вона майже гарантовано присутня і в первинному документі ( «майже» - коли обидва документи складаються вручну без застосування спеціалізованих автоматизованих засобів обліку). І якщо помилка є суттєвою для рахунку-фактури, то такою вона буде і для первинного документа. Даний висновок обумовлений:

- роз'ясненнями Мінфіну з Листа від 04.02.2015 № 03-03-10 / 4547 [7] , З яких випливає, що істотними помилками в первинних документах вважаються помилки, які виникли в результаті неправильного зазначення відомостей, віднесених до розряду обов'язкових реквізитів [8] ;

- порівняльним аналізом обов'язкових реквізитів первинного облікового документа, наведених в ст. 9 Закону про бухгалтерський облік, з вищезазначеним переліком істотних помилок в рахунку-фактурі (див. Таблицю 2).

Таблиця 2

Обов'язкові реквізити первинного документа

Перелік істотних помилок в рахунку-фактурі

вказуються:

- Назва документу;

- дата складання документа;

- найменування особи, яка склала документ;

- зміст факту господарського життя;

- величина натурального і (або) грошового виміру факту господарського життя із зазначенням одиниць виміру;

- найменування посад осіб, відповідальних за оформлення документа;

- підписи і П. І. Б. осіб, які підписали документ

Невірно відображені:

- найменування, адреса, ІПН / КПП продавця і (або) покупця;

- найменування товарів, робіт або послуг;

- найменування, код валюти;

- кількість товарів (робіт, послуг);

- ціна товарів (робіт, послуг);

- вживана ставка податку;

- П. І. Б. осіб, уповноважених на підписання рахунків-фактур

Порядок виправлення первинних документів можна розробити самостійно

В обґрунтування цієї тези можемо навести такі аргументи.

По-перше, можливість внесення виправлень у первинні облікові документи встановлена ч. 7 ст. 9 Закону про бухгалтерський облік. Тут же обмовляється, що виправлення підлягає не всякий документ. Наприклад, не можна змінити касові і банківські документи (п. 4.7 Вказівки ЦБ РФ від 11.03.2014 № 3210-У, п. 16 Положення по веденню бухгалтерського обліку і бухгалтерської звітності в РФ [9] ).

По-друге, механізм внесення виправлень до первинних документів ч. 7 ст. 9 Закону про бухгалтерський облік не регламентований. Тут встановлені лише мінімальні вимоги до змісту виправленого первинного документа: обов'язкове зазначення дати внесення виправлень, а також ідентифікують відомостей про осіб, які зробили це. По суті, в нормі викладені основні правила коректурного способу внесення виправлень, порядок здійснення якого наведено в розд. 4 Положення про документи і документообіг в бухгалтерському обліку [10] (Далі - Положення).

Тим часом відсутність в Законі про бухгалтерський облік деталізованого порядку внесення виправлень в первинні облікові документи дає організаціям певну свободу. Вони мають право розробити відповідний спосіб здійснення правки в «первинці» з урахуванням особливостей документообігу (зрозуміло, цей момент необхідно відобразити в обліковій політиці).

До речі, на наявність у суб'єктів економічної діяльності подібного права Мінфін вказав в Листі від 22.01.2016 № 07-01-09 / 2235. І це справедливо, оскільки в разі застосування електронних документів внесення в них виправлень, наприклад, вищезгаданим коректурним способом неможливо.

Нюанси, які потрібно врахувати при затвердженні способу виправлення «первинки»

В даний час поширені такі способи внесення виправлень в первинні облікові документи.

1. Внесення виправлень в початковий обліковий документ.

Алгоритм дій в даному випадку визначено розд. 4 Положення. Цей спосіб застосовується щодо документів, складених вручну або автоматизованим способом (тобто за допомогою спеціалізованих бухгалтерських програм, наприклад 1С: Бухгалтерія). Адже в останньому випадку, незважаючи на, здавалося б, електронний метод створення документа, він таким не є, так як в документообіг подібний документ використовується як звичайний паперовий.

Порядок дій такий: закреслюються неправильний текст або суми і надписуються над закресленим виправлений текст або суми. Закреслення проводиться однією рисою так, щоб можна було прочитати виправлене. Усунення помилки повинно бути обумовлено надписом "виправлено", підтверджено підписом осіб, які підписали документ. Також проставляється дата виправлення.

Недоліком даного способу є неможливість його використання, якщо потрібно внести не одне, а кілька виправлень в документ (останній стає нечитабельним). Незручний він і при виправленні двосторонніх документів, оскільки зміни повинні бути внесені в обидва примірники [11] .

2. Виставлення нового (коригуючого) документа.

Відразу обмовимося, названий метод заснований на способі внесення виправлень за аналогією з затвердженим порядком складання виправлених рахунків-фактур, який прописаний в п. 7 Правил заповнення рахунку-фактури. А назва - новий (коригувальний) документ - взято з Рекомендацій Фонду НРБУ БМЦ Р-41/2013 КПР «Внесення виправлень до первинних документів» [12] . Хоча за змістом аналізованого питання і з урахуванням використовуваної аналогією з рахунками-фактурами в даному випадку правильніше говорити про новий (виправленому) документі. Але щоб не плутати читача, ми не будемо відступати від використовуваної в названих рекомендаціях термінології (тоді як фактично ми будемо говорити саме про складання нового первинного документа замість неправильного).

При застосуванні даного методу необхідно дотримати мінімальні вимоги ч. 7 ст. 9 Закону про бухгалтерський облік: складений новий документ повинен ідентифікувати виправлений за датою внесення виправлення і підтверджувати його справжність підписами (з розшифровкою) осіб, що склали документ.

Зверніть увагу

Хоча при виявленні помилок в первинному документі Законом про бухгалтерський облік не передбачена заміна раніше прийнятого до обліку первинного облікового документа новим (на це, зокрема, вказали фінансисти в Листі № 07-01-09 / 2235), арбітри проте вважають за можливе здійснення подібної заміни.

Наприклад, в Постанові Дев'ятнадцятого арбітражного апеляційного суду від 21.02.2013 у справі № А64-3569 / 2012 зазначено: закон не виключає права платника податків та його контрагентів вносити виправлення в рахунку-фактури та первинні документи, складені з порушенням встановленого порядку або містять недостовірні відомості про здійснені господарські операції, і не забороняє платнику податків усувати невідповідність первинних документів вимогам бухгалтерського законодавства шляхом внесення в неправильно оформлений документ виправлень, його переоформлення, заміни на оформлений в установленому порядку і представляти переоформлені первинні документи до податкового органу або до суду для обгрунтування правомірності застосування податкових вирахувань або витрат з податку на прибуток.

У части Електрон документів та патенти поясніті Наступний. В силу технічних особливостей їх складання використання коректурного способу внесення виправлень не представляється можливим. Отже, в разі застосування електронного документообігу єдиним можливим варіантом усунення помилок є складання нового (коригуючого) документа.

В даний час затверджені лише електронні формати деяких первинних документів (див. Лист ФНС Росії від 09.02.2016 № ОД-4-2 / 1984 @):

- товарною накладною (форма ТОРГ-12) та акта приймання-здачі робіт (послуг) [13] ;

- документа про передачу товарів при торговельних операціях [14] ;

- документа про передачу результатів робіт (документа про надання послуг) [15] .

Про перспективу розширення найближчим часом переліку електронних первинних документів ФНС повідомила в Листі від 09.12.2015 № ОД-4-2 / 21577, вказавши, які саме заходи проводяться в цій області.

Але повернемося від перспектив до реалій. Формати не всіх зазначених вище первинних документів передбачають спеціального поля для відображення номера і дати виправлення. А це (як згадувалося раніше) необхідний атрибут для усунення помилок в «первинці». Однак дана проблема вирішується досить легко. Адже господарюючий суб'єкт має право доповнити документ позначеними полями самостійно: наприклад, форму електронного первинного документа - інформаційним полем, в якому будуть відображатися відомості про номер і дату виправлення.

* * *

Резюмуємо сказане. Внесення виправлень в рахунку-фактури та первинні документи вимагає від вносить їх платника податків певних знань. При виявленні в рахунках-фактурах помилок (підкреслимо, істотних) необхідно скласти новий (це важливо!) «Виправний» документ (незалежно від формату початкового - паперового або електронного). Причому погоджувати внесення змін до рахунок-фактуру з контрагентом не потрібно.

Відповідні зміни, як правило, потрібно внести і в первинний документ (товарну накладну, акт наданих послуг або виконаних робіт), оскільки рахунок-фактура оформляється на підставі цього документа. І якщо помилка є суттєвою для рахунку-фактури, то такою вона, ймовірно, буде вважатися і для первинного документа.

Спосіб внесення виправлень в «первинку» господарюючий суб'єкт має право розробити самостійно з урахуванням особливостей документообігу. Подібна можливість обумовлена відсутністю в Законі про бухгалтерський облік детального механізму внесення виправлень в первинні облікові документи.

На практиці поширені такі способи усунення помилок:

- внесення виправлень в початковий первинний обліковий документ (так званий коректурний спосіб). Використовувати коректори і підчищати текст для виправлення первинних облікових документів не слід, подібні документи є недійсними;

- оформлення нового виправленого примірника первинного документа (за аналогією з виправленим рахунком-фактурою).

[1] Федеральний закон від 06.12.2011 № 402-ФЗ «Про бухгалтерський облік» (далі - Закон про бухгалтерський облік) допускає два способи оформлення первинних документів: на паперовому носії та (або) у вигляді електронного документа, підписаного електронним підписом. Жоден з них не є пріоритетним, оскільки електронний документ рівнозначний паперовому (зрозуміло, якщо вони оформлені і підписані з урахуванням вимог законодавства). Також в електронній формі можна складати рахунки-фактури (п. 1 ст. 169 НК РФ).

[2] Затверджено Постановою Уряду РФ від 26.12.2011 № 1137 (далі - Постанова № 1137).

[3] Див. Лист Мінфіну Росії від 01.04.2015 № 03-07-09 / 18053.

[4] Див. Лист Мінфіну Росії від 13.07.2012 № 03-07-09 / 66.

[5] Див. Листи Мінфіну Росії від 12.05.2012 № 03-07-09 / 48, ФНС Росії від 01.02.2013 № ОД-4-3 / 1406 @.

[6] Затверджено Постановою № 1137.

[7] Листом ФНС Росії від 12.02.2015 № ГД-4-3 / 2104 @ дані роз'яснення доведені до відома територіальних податкових органів та платників податків.

[8] Буквально фінансисти перерахували в названому листі кваліфікуючі ознаки несуттєвих помилок для первинних документів. Це помилки, що не перешкоджають ідентифікації продавця, покупця товарів (робіт, послуг), найменування товарів (робіт, послуг) і їх вартості, інших обставин документованого факту господарського життя. Хоча в даному листі позначений підхід до недоліків в документах стосовно податку на прибуток, вважаємо, його можна поширити на ПДВ. Адже умовою для визнання відрахувань нарівні з наявністю рахунків-фактур є і наявність первинних документів, на підставі яких товари (роботи, послуги) приймаються до обліку (п. 1 ст. 172 НК РФ).

[9] Затверджено Наказом Мінфіну Росії від 29.07.1998 № 34н.

[10] Затверджено Мінфіном СРСР від 29.07.1983 № 105. Незважаючи на солідний вік Положення, воно є чинним і застосовується в частині, що не суперечить Закону про бухгалтерський облік.

[11] Як зазначено в Постанові Десятого арбітражного апеляційного суду від 16.01.2015 № 10АП-14763/2014 з справі № А41-53651 / 14, одностороння зміна відомостей в первинних документах без взаємного волевиявлення сторін суперечить закону і не тягне правових наслідків (див. також Постанова Першого арбітражного апеляційного суду від 30.06.2015 у справі № А43-27322 / 2014 року).

[12] Текст документа можна знайти на сайті www.bmcenter.ru.

[13] Формат даних документів рекомендований Наказом ФНС Росії від 21.03.2012 № ММВ-7-6 / 172 @.

[14] Формат затверджений Наказом ФНС Росії від 30.11.2015 № ММВ-7-10 / 551 @.

[15] Формат затверджений Наказом ФНС Росії від 30.11.2015 № ММВ-7-10 / 552 @.

Але як правильно це зробити?Які вимоги законодавства слід врахувати?

Але як правильно це зробити?

Які вимоги законодавства слід врахувати?

Чи треба виправляти первинні документи?

Чи потрібно вносити зміни в «первинку»?