Хто і як вирішує за нас, який одяг ми одягнемо.

«Ви думаєте, що вони не мають до вас відносини. Ви підходите до шафи і вибираєте, ну не знаю, мішкуватий блакитний светр, оскільки хочете всім показати, що ви людина серйозний, і вас зовсім не хвилює, у що ви одягнені.

Але! Ви не знаєте про те, що цей светр не просто блакитний, не блакитний, чи не бірюзовий, а небесно-блакитний. І вам невтямки, що в 2002 році Оскар де ла Рента створив колекцію вечірніх суконь небесно-блакитного кольору, а потім, здається, Ів Сен-Лоран - колекцію небесно-блакитних френчів. [...] І незабаром інші дизайнери ввели небесно-блакитний колір в свою палітру, а потім він просочився в великі магазини одягу, а потім, спускаючись все нижче, досяг якогось магазину знижені в ціні товарів, де ви його і витягли. Однак заради появи цього відтінку були витрачені мільйони доларів і величезна праця. І хоча ви впевнені, що зроблений вами вибір підкреслює незалежність від моди, насправді ви носите светр, який був обраний для вас людьми в цій самій кімнаті з гори ганчірок ».

Так екранний прототип Анни Вінтур - головного редактора американського видання журналу VOGUE - в особі незрівнянної Меріл Стріп ставить на місце свою нову асистентку, хихикає над муками вибору нових трендів на майбутній сезон. Фрагмент фільму «Диявол носить Prada» чітко показує: кожна людина, яким би вільним і незалежним він себе ні вважав, є споживачем модної індустрії, загальний дохід якої складає сотні мільярдів доларів на рік. Крім того, можна скільки завгодно сміятися над черговими вигадками дизайнерів, але деякі їх творіння вже стали інвестиціями і продаються на світових аукціонах, а успіх в пошитті та реалізації одягу частково визначає світових лідерів.

Деякі елементи гардероба стають інвестиціями. Так, у 2017 році на торгах аукціонного дому Christie's в Гонконзі з молотка пішла сумка Hermès Birkin. За неї заплатили 377 тисяч доларів. На початку продажів вартість сумки цього бренду варіюється від 6 до 10 тисяч доларів США.

І цей текст як раз про те, як функціонує індустрія моди: в яких країнах, хто, як і коли вирішує, що ви надягнете в наступному сезоні.

Як працює індустрія моди

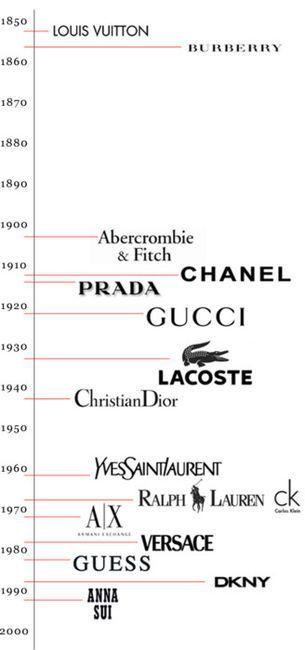

Основа модної індустрії - легка промисловість. Саме з неї почався розвиток Європи як fashion-центру - Італія в ході «довгого XVI століття» стала її батьківщиною, а пізніше до модних столицях приєдналися Франція з Англією.

З самого початку ключовими споживачами тканин і тими, хто стимулював кравців експериментувати з одягом, стали дворяни. Пізніше, вже після прокотилася по Європі хвилі буржуазних революцій, виникли нові споживачі одягу - буржуа. У міру ослаблення позицій дворянства саме вони виходили на перший план для модельєрів і дизайнерів при розробці нового одягу. В кінці XIX - початку XX століття мода стала проникати і в світ простих смертних.

Справжній розквіт модних брендів почався в XX столітті, особливо в післявоєнні роки, коли різко збільшилася кількість представників «середнього класу», які стали основними споживачами модного одягу.

Сьогодні модним може бути будь-хто. Різниця між сучасними «знаттю» і «селянами» тепер найчастіше в якості тканини і крою, наявності ручної роботи на виробі і, звичайно ж, в бренд - саме ці характеристики формують нинішню вартість товару.

«Ієрархія брендів», основа якої складають демократичні марки, що виробляють вироби з недорогих тканин, а на вершині - Висока мода, що відрізняється ціною і якістю.

Залежно від категорій споживачів модні товари діляться на два класи - товари для еліти і товари для масових покупців середнього класу. Найбільш чітко ця поляризація помітна у виробництві модного одягу.

Поняття «мода» часто асоціюється з виразом від-кутюр (haute couture - «висока мода» по-французьки). Вироби цього класу створюються дизайнером в одиничному екземплярі з високоякісних тканин і аксесуарів. «Кутюрної» вироби будинків моди (Chanel Haute Couture, Christian Dior Haute Couture і інших) перетворилися в форму реклами більш утилітарних моделей, їх демонстрація проходить двічі на рік (весняні / літні моделі демонструються в січні і осінні / зимові - в липні).

Основний прибуток виробники модного одягу отримують від виробів класу prêt-à-porter - помірно дорогих виробів, що виробляються досить масовим тиражем для продажу в магазинах. Одяг цього класу ділиться на дві категорії:

Дорожча група товарів - prêt-à-porter de lux. Товари цієї групи носять ім'я дизайнера, у компанії обов'язково є власні монобутик (Gucci, Prada, Armani, Versace, Christian Dior, Cavalli); Група товарів власне prêt-à-porter. Такі марки товарів не обов'язково використовують в назві ім'я дизайнера і продають більшу частину своїх виробів через мультибрендові бутіки.

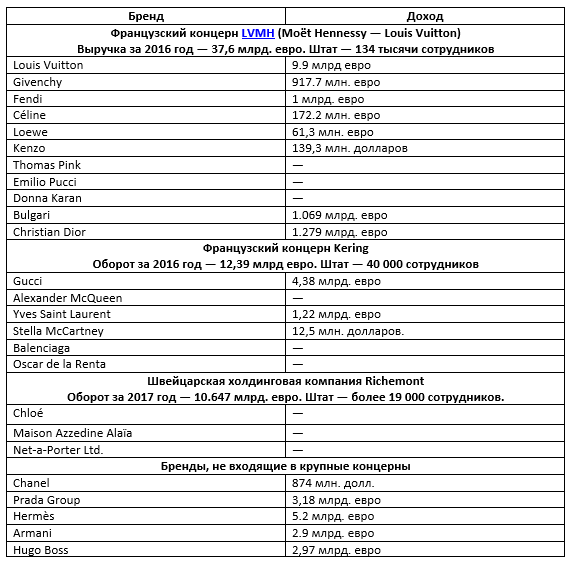

Титани люксової моди у всіх її проявах - від одягу і косметики до коньяку і наручних годинників - французькі концерни LVMH (Moët Hennessy - Louis Vuitton) і Kering С. А. , Швейцарський холдинг Richemont і мало хто незалежні бренди.

При цьому LVMH, Kering і Richemont регулярно «обмінюються» брендами, купуючи їх і продаючи один одному. Вистачає на ринку і незалежних брендів, які не є частинами великих холдингів.

Модні будинки і бренди рідко розкривають свій прибуток, тому в таблиці для розуміння масштабів індустрії моди вказані знайдені у відкритому доступі дані по прибутку за різні періоди, починаючи з 2012 і закінчуючи 2016 роком.

Щоб обиватель міг дозволити собі модний одяг, покази відомих марок від-кутюр Chanel, Valentino і інших відвідують представники світу fast-fashion. Вони запозичують ідеї у знаменитих модних будинків і за короткий період шиє свої колекції з недорогих тканин в країнах, де це вигідніше за все зробити. Це і дає можливість жителям «модною периферії» придбати трендові фасони за низькими цінами. Наприклад, в колекціях французького бренду Chloé черпає ідеї найбільш наближений до світу моди бренд Mango, а Zara в основному орієнтується на Chanel.

Загальна вартість мас-маркет ринку складає 192 мільярдів євро.

У боротьбі за потенційних покупців бренди масово переходять на систему See now - Buy now , Коли річ з показу відразу можна придбати в магазинах, а не чекати цілий сезон. У 2017-му Burberry і Tom Ford вперше продемонстрували колекції, які з'явилися в магазинах марок відразу ж після модного показу.

Крім того, щоб колекція принесла великий прибуток, творці брендів активно взаємодіють з консалтинговими групами. За допомогою таких компаній, як WGSN , Марка отримує огляд тенденцій на найближчі 2 роки, аналіз власних колекцій, огляди потенційних споживчих груп для виявлення майбутніх бестселерів.

Для залучення уваги до своїх нових колекцій сучасний світ моди використовує як старі, так і нові методи. ЗМІ і знаменитості - незмінний тандем, постійно присутній на fashion-події. Однак в останні роки набирають популярність і нові авторитети - YouTube-блогери. Наприклад, найвідоміший блогер рунета TheKateClapp розповідає 6 (!) Мільйонів передплатників свого каналу про поїздку на покази або, наприклад, тиждень моди в Нью-Йорку .

Трендом 2017 року стали колаборації - спільні проекти брендів з іншими дружніми марками або знаменитостями, художниками і блогерами. В основному такі компанії тривають всього лише сезон і виходять разом з регулярними колекціями.

***

Особливості модної індустрії - крайній динамізм, постійні зміни, жорстка конкуренція між брендами і практично завжди двосторонній зв'язок між різними учасниками ієрархії, мета якої - максимально повне розуміння потреб ринку.

Світ високої моди стає олигополистическим. Його законодавцями стали французькі концерни LVMH (Moët Hennessy - Louis Vuitton) і Kering С. А. , Швейцарський холдинг Richemont і деякі великі незалежні бренди. Законодавці високої моди - європейці, саме в Західній Європі розташовані великі будинки моди і живуть мільярдери, які зробили стану на моді.

Варто відзначити, що висока мода є вкрай прибутковим бізнесом: рентабельність по EBITDA (прибуток до сплати відсотків, податків і вирахування амортизації) у 2011 році у Chanel склала 24%, у Kering - 23%, у концерну LVMH - 29%, а у Prada Group - 26%.

LVMH, Kering і Richemont створюють не тільки модний одяг, а й аксесуари і інші предмети статусного споживання, що перетворює їх в титанів на ринку товарів розкоші.

Аналогічним чином йде справа з найбільш відомими брендами сегмента масової моди. Більшу частину брендів створили в Європі, однак чисто європейськими вони давно перестали бути - географія продажів того ж H & M вже давно вийшла за межі країн західної Європи та СНД.

союзна мода

У Союзній державі першість в плані розвитку fashion-індустрії по праву дістається Росії, що викликано більшою чисельністю населення і обсягом економіки.

Росія

Світові подіуми вже давно знають такі російські імена, як Валентин Юдашкін, Ігор Чапурін, Олена Ахмадуліна, Уляна Сергієнко, Віка Газінская, Белла Потьомкіна і інші.

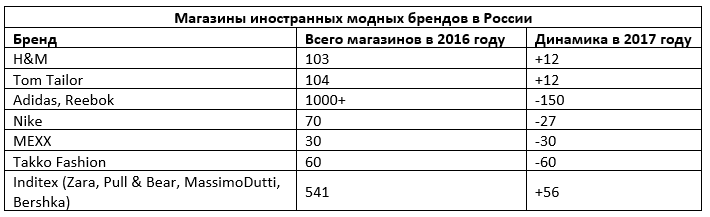

Однак знають про них мало хто, а носять їх одяг одиниці. Якщо дивитися на статистику доповіді «Магазин магазинів» , То російська модна індустрія слабка, а абсолютна більшість модних брендів і речей на вітчизняних модників іноземне.

Російський ринок безроздільно належить іноземним брендам. Fashion-бренди складають практично половину від усіх функціонуючих на даний момент торгових точок міжнародних брендів в Россіі.Справка: мода в СРСР

Незважаючи на те, що Радянський Союз сприймали як «залізна завіса», на його просторах також виникла і розвивалася модна індустрія. До 50-х років виходили в світ журнали мод «Ательє», «Мистецтво одягатися», але єдиним професійним модельєром довгі роки залишалася Надія Ламанова. Вона відповідала за зовнішній вигляд всієї еліти і за модне особа СРСР за кордоном. На початку 50-х років почалася активна робота зі створення вітчизняних модних колекцій. З'являлося все більше і більше яскравих і талановитих дизайнерів.

В цей же час в СРСР проходять і перші модні покази закордонних модельєрів, а наші дизайнери показують свої колекції за кордоном. Одним з провідних модельєрів СРСР того десятиліття став В'ячеслав Зайцев. Його покази проходили в Нью-Йорку, Мілані, Парижі, Токіо.

Перший показ дизайнера Крістіана Діора в Москві відбувся в 1959 році і дозволив вперше повноцінно зануритися в європейську моду. Однак занурення не вийшло: індустрія моди виявилася несумісна з плановим виробництвом.

З приходом 70-х в Союзі з'явилися перші імпортні товари, і з тих пір у радянських громадян почалося захоплення Заходом і його модою, яке в якійсь мірі не минуло й досі.

У цьому Радянський Союз не був унікальним прикладом: імпортозаміщення в модній індустрії намагалися проводити і в Третьому рейху, де бажали зберегти валюту в країні, не допустивши її «витікання» до Франції. Але нічого не вийшло: вже в 1940 році німецькі солдати і офіцери буквально спустошили французькі магазини, відправляючи своїм фрау косметику і одяг.

У 1990-і і навіть в 2000-і роки на російському ринку нічого не змінилося: іноземні товари і бренди продовжують домінувати.

В обсязі продажів товарів легкої промисловості на російському ринку за 2016-17 рік лише 21% припадає на частку вітчизняних виробників, 38,3% - на офіційний імпорт, а решта 40,7% складають товари тіньового виробництва або незаконно ввезені на територію Росії.

Простіше кажучи, російські товаровиробники практично повністю витіснені з дешевого сегмента.

Як російські бренди, так і росіяни як споживачі продукції індустрії моди орієнтуються на Європу, яка задає тенденції на подіумах і формує смаки споживачів.

Більше 80% дорогого одягу поставляється в Росію із Західної Європи, при цьому половина ввозиться з Італії.

По всій Росії обсяги ринку імпортних товарів легкої промисловості становлять 40-65% в різних асортиментних групах. Москва ж займає 3-е місце після Лондона і Парижа за присутністю основних міжнародних брендів і є одним з лідируючих ринків по виходу нових брендів. Для іноземних ритейлерів пріоритетними містами є Москва, Санкт-Петербург, а також Єкатеринбург, Краснодар, Новосибірськ, Ростов-на-Дону і Самара.

В 2016-17 маркетинговому році на російський ринок не вийшов жоден міжнародний бренд цінового сегмента економ , А кількість нових міжнародних брендів сегмента люкс збільшилася в 2,5 рази. Для порівняння: роком раніше в Росії відкрили свої магазини тільки два бренди цінового сегмента «люкс». При цьому fashion-бренди складають практично половину (47%) від усіх функціонуючих на даний момент торгових точок міжнародних брендів в Росії.

Сегменти середнього і економ класу через високу конкуренцію продовжують оптимізацію своїх торгових точок в Росії, але з російського ринку бренди не йдуть. На частку кожного з міжнародних ритейлерів, які закрили всі або майже всі свої точки в Росії в кінця 2016 або першій половині 2017 року, припало до 3% від загального числа закритих точок в Росії.

Найбільшим суб'єктом на російському ринку одягу є іспанська торгова група Inditex зі своїм найвідомішим брендом Zara.

Довідка: Zara в світі і Росії

До групи Inditex, крім Zara, входять Massimo Dutti, Pull and Bear, Oysho, Uterqüe, Stradivarius, Bershka. Даних по виручці на ринках окремих країн Inditex не розкриває, проте вартість бренду Zara росте з року в рік і в 2017-му склала 18,5 млрд доларів, а чистий прибуток Inditex за цей рік збільшилася до 3,157 млрд євро.

У компанії трудяться понад 162 тисяч чоловік. За 2016-17 фінансовий рік мережа магазинів під брендами Inditex зросла на 279 точок - всього 7292 магазину по всьому світу під брендами Zara, Pull & Bear, Massimo Dutti, Bershka і інші. А власник Inditex, іспанець Амансіо Ортега, в 2017 році зі станом 77,9 млрд доларів увійшов до п'ятірки Forbes.

Переваги Zara як бренду в сегменті fast-fashion - дешева сировина (постачальники: Азія, Туніс, Марокко і Туреччина) і низька вартість праці - над викрійками і сировиною «чаклують» іспанські фабрики Артейхо і Галісії.

Росія для Inditex - третій за розміром торгової мережі ринок після Іспанії і Китаю. В країні на кінець січня 2017 року працював 541 магазин під брендами торгової групи, що на 56 магазинів більше ніж в 2015-16 фінансовому році.

Політика Zara в Росії - 100% -ве право власності на магазини, що, ймовірно, викликано усвідомленням перспективності російського ринку.

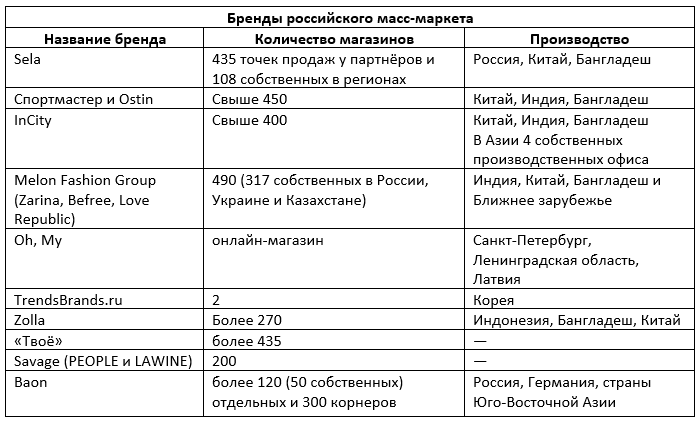

Особливість Zara в тому, що успіху цього бренду намагаються наслідувати союзні виробники, наприклад, російська «Глорія Джинс» і білоруський Mark Formelle.

Одним з найбільш успішних російських брендів є «Глорія Джинс», оборот якої в 2017 році склав 850 млн доларів з чистим прибутком в районі 85 млн доларів.

Інший відомий і вельми успішний приклад російського бренду одягу - «Спортмастер». Однак «Спортмастер» є швидше ретейлером, який продає продукцію різних брендів в мережі своїх магазинів по всій Росії, ніж виробником спортивного одягу і взуття.

А ось компанія BASK себе позиціонує як російського лідера з пошиття одягу і спорядження для екстремальних видів спорту, активного відпочинку і подорожей.

Сьогодні на російському ринку формується «національний товарний патріотизм»: покупці стали віддавати перевагу російським брендам. Однак формування даного виду патріотизму є, скоріше, вимушеним заходом - одяг іноземних брендів з 2014 року значно подорожчала.

Серед вітчизняних брендів можна виділити Псковську швейну фабрику «Слов'янка» (бренд Truvor), ковровского швейну фабрику «Пане» (продукція під торговими марками «Пане» і Vensano), краснодарське ЗАТ «Олександрія» з торговими марками Bellford, Sandro Visconti, Новосибірську фабрику « Сінара ». Крім того, популярність набирають бренди «Панінтер», «Партизан» і «Том Клайн».

Допомогти виробникам у просуванні їх брендів намагається держава. Уряд Росії розробило програму для виходу на зовнішні ринки бренду «Зроблено в Росії» / Made in Russia. На ці цілі Мінпромторг запропонував виділити з бюджету Російському експортного центру 370 мільйонів рублів.

Згідно зі Стратегією розвитку легкої промисловості на період до 2020 року, частка російської продукції на внутрішньому ринку повинна складати не менше 50%. Не менш 80% товарів легкої промисловості Росії повинні мати інноваційний характер і патентний захист.

У рамках програми Made in Russia в числі перших пройшло сертифікацію одне з найстаріших підприємств Росії - мереживна фірма «Сніжинка», що створює всесвітньо відоме вологодське мереживо і вже більше 80 років зберігає його традиції.

Часом іноземні зірки рекламують російський текстиль: американська співачка Бейонсе знялася у відеокліпі на пісню Jealous в пелерині з вологодського мережива, ніж викликала фурор серед модної громадськості. Однак продажу вологодського мережива це ніяк не допомогло: захоплення іноземних зірок російськими брендами є скороминущим, і це не дозволяє проводити рекламні кампанії.

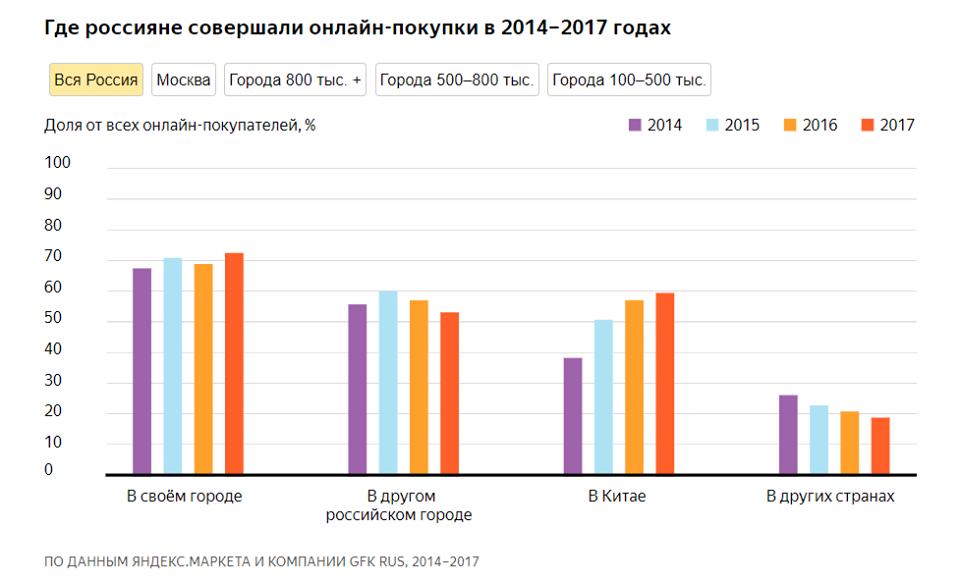

І все ж російський модний ринок не може витіснити іноземні інтернет-магазини: внутрішній ринок в сегменті офлайн-продажів контролюється переважно іноземними брендами, які проникають і через онлайн-магазини.

За оцінками GfK Rus на весну 2017 го, майже кожен третій росіянин у віці від 16 до 55 років в останні півроку купував товари в інтернеті. За рік цей показник виріс на 20%, а з весни 2014 го - більше ніж на три чверті.

Білорусь

Що стосується Білорусі, то завдання країни на державному рівні - забезпечити одягом свого споживача і відправити продукт на експорт, найчастіше в пострадянські країни.

На білоруському ринку міжнародний мас-маркет представлений декількома західними мережами, такими як Bestseller, Jennyfer, Mango, Terranova. На білоруський ринок уже вийшли Oodji, Mexx, Benetton, Hugo Boss. Очікується відкриття магазинів таких марок і компаній, як Inditex, H & M, Uniqlo, Incity, Sela, Річ !, New Yorker, Bershka, Next і ряду інших.

Індустрія моди в республіці тільки зароджується. І тут у неї є перевага в розвитку власних брендів, так як закордонним маркам ринок республіки відкрили лише в 2017 році. Хоча це не заважає вітчизняним дизайнерам копіювати Захід.

«Люди чомусь мало довіряють вітчизняному виробництву. Часто можна чути: «Ну ось, як завжди по-білоруськи» - і це має негативний характер. Але я рада, що поступово це йде, змінюється і свідомість наших людей, і, звичайно ж, в легкій промисловості нехай і дрібними кроками, але починає щось мінятися. У нас мода все ще перебуває в стадії зародження, вона тільки через кілька років перейде в стадію формування і лише потім знайде свій стиль. Адже всі ми, дизайнери, поки волею-неволею, найчастіше підсвідомо, копіюємо зарубіжні віяння. Ми все ще вражаємося тим, що вже бачили, що вже зроблено, а не видаємо абсолютно унікальний і самобутній стиль ».

Юлія Латушкина, дизайнер.

Перевага республіки в тому, що більшість дизайнерів дотримується цінової політики мас-маркету. Наприклад, The Young Clothes, MUAshop, LSD Clothing, «Сіль» та інші. Але експерти відзначають, що такі бренди часто позбавлені основного в модній індустрії - дизайнерської вигадки і розраховані на повсякденність.

«Так, у нас є свої вузи. Але якщо немає компаній - лідерів ринку в світових масштабах, значить, щось не так. Можливо, слід заохочувати студентів, які бажають отримати освіту за кордоном. Наприклад, практично в будь-якому європейському вузі, навчальному дизайну, - Академії Марангони, коледжі Сент-Мартінс - 60% студентів - китайці. У Китаї існує держпрограма, спрямована на підвищення кваліфікації фахівців: їм фінансують навчання за кордоном, щоб поверталися в Китай і піднімали економіку. Комунізм з жорсткою капіталістичної основою! А ось білорусів в цих навчальних закладах немає ».

Ольга Осипенко, дизайнер.

В цілому в білоруській роздрібної торгівлі переважають товари білоруського виробництва. Але їх частка в продажах падає і скоротилася в 2017 році до 44,2%.

При цьому білоруські споживачі активно закуповують одяг за кордоном (Литва, Польща, Росія, Україна). Обсяг закупівель одягу білорусами тільки в Литві оцінюється на рівні близько 70 мільйонів доларів на рік.

Прикладом успішних білоруських брендів є «Мілавіца», а також сімейний бізнес Світлани Сіпаровой і Андрія Серікова - група компаній Mark Formelle спеціалізується на виробництві білизняного і верхнього трикотажу, термобілизни.

Довідка: Mark Formelle

Перші виробничі майданчики для Mark Formelle були придбані на аукціонах. В основному це були «убиті» державні фабрики і простоюють цеху в районних центрах. На ці цілі компанія витратила близько 4 млн доларів. Сьогодні на п'яти фабриках компанії працює більше двох тисяч чоловік. Mark Formelle активно займається купівлею нового європейського обладнання для панчішно-шкарпеткового і швейного виробництва.

У роздрібну мережу Mark Formelle на кінець 2017 року входило понад 130 фірмових магазинів в чотирьох країнах СНД.

Згідно аудованої фінансової звітності компанії, оборот ГК «Марк Формель» становить 24 млн доларів. Зараз близько 15% від обсягів випуску Mark Formelle поставляє на експорт.

У сімейної пари Сіпаровой і Серікова є «мета - стати великою європейською компанією». Як, наприклад, Zara.

***

Індустрія моди несумісна з плановим виробництвом. За радянських часів держава ставила завдання зробити потрібну кількість стандартизованої одягу з мінімальними витратами і без конкуренції між виробниками, тоді як індустрія моди живе в рамках «війни всіх проти всіх» і жорсткої конкуренції ідей і брендів за споживача.

Іноземна мода проривалася через «залізну завісу» і проникала в СРСР. Саме це формувало розрив між бажаною одягом і доступною в Радянському Союзі: імпортний одяг була модніше, красивіше і цікавіше того, що могла запропонувати промисловість. Це зробило фарцовщиків і моряків тими, хто міг перетворити радянську людину в модника.

Таким чином, головною перешкодою для виникнення повноцінної індустрії моди в СРСР був плановий характер економіки.

У 1990-ті в СНД виник ринок з конкуренцією між виробниками, але припинила своє існування матеріальна база легкої промисловості, в результаті чого вітчизняний ринок просто захопили іноземні бренди.

Але вже ближче до середини 2000-х почали з'являтися вітчизняні бренди. Показовим є приклад компаній «Глорія Джинс» і Sela.

Не дивно, що після розвалу Радянського Союзу, а разом з ним і легкої промисловості про вітчизняні бренди мало хто знає. Брендам буде нізвідки взятися до тих пір, поки вітчизняний легпром не зможе забезпечити своїх модельєрів і дизайнерів потрібними їм тканинами і фурнітурою. У дуеті модельєрів і легпрому первинної є матеріальна база. Модельєри лише надбудова, нехай і вкрай важлива, а також, як показують вітчизняні реалії, штучна - список іменитих вітчизняних дизайнерів навряд чи можна назвати довгим.

Схожа ситуація і з сегментом мас-маркету: незважаючи на те, що в Росії виникли свої бренди, їх власникам легше виробляти продукцію за кордоном, а в Росії лише продавати. І до тих пір, поки держава не створить тепличні умови для своїх виробників у вигляді пільгових довгострокових кредитів, вітчизняних верстатів і устаткування і допомоги в збуті продукції через роздрібні мережі, вітчизняна легка промисловість не зможе відвоювати внутрішній ринок у іноземців. Відповідно, не буде і масової російської та білоруської моди.

Безальтернативний світ моди

У щорічному звіті консалтингові компанії McKinsey & Company і The Business of Fashion назвали 2018 й роком початку нової ери. На думку експертів, Захід після тривалого панування на модній арені перестав бути глобальним центром продажів модного одягу. У новому році більше половини з них будуть відбуватися за межами Європи і Північної Америки, в країнах Азіатсько-Тихоокеанського регіону та Латинської Америки.

Однак той факт, що Захід перестав бути глобальним центром продажу модного одягу, не означає того, що європейським будинкам моди загрожують захід і занепад. Ні в якому разі. Мова, скоріше, йде про те, що перед гігантами високої моди за останні 20 років відкрився новий величезний ринок - Китай.

І справа не тільки в тому, що китайські мільярдери скуповують предмети розкоші, в тому числі наряди, а попит на люксові товари в КНР в найближчі роки збільшиться на 46% . Зростає дохід простих китайців, а разом з ним європейські бренди відкривають в КНР нові і нові магазини.

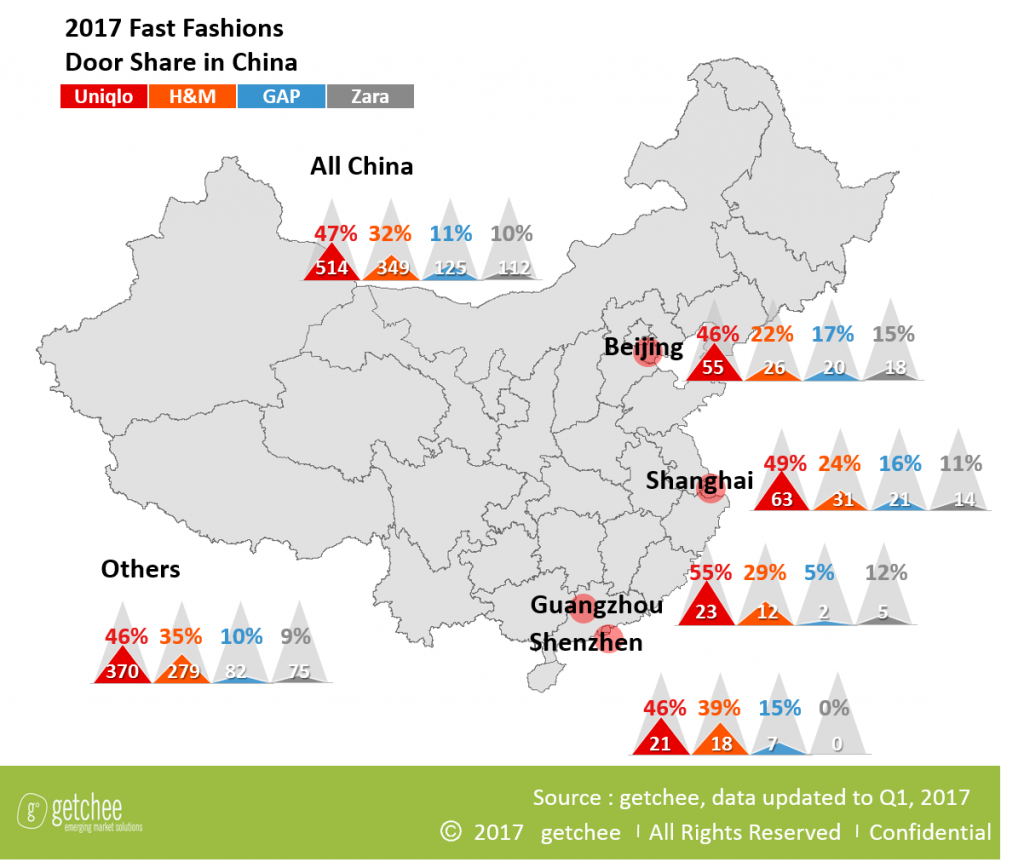

Динаміка відкриття магазинів одягу в Китаї поки свідчить про те, що китайський ринок освоюють іноземні бренди fast-fashion - європейські H & M, Zara, американський Gap і японський Uniqlo.

514 нових магазинів в 2017 році по всьому Китаю - китайські модники ходять в японському одязі від Uniqlo, тоді як Zara і GAP програють бій за китайський ринок повсякденному моди.

Довідка: японська мода від Uniqlo

Uniqlo - японська роздрібна мережа повсякденного одягу «для всіх». Належить японському холдингу Fast Retailing Co. Станом на середину 2017 року за вивіскою Uniqlo працювало 1800 місць у 18 країнах світу. Марка визнана «брендом повсякденного одягу № 1» не тільки на батьківщині в Японії, але і в Китаї і Південній Кореї.

Операційний прибуток за три місяці 2017 року, що завершилися в лютому, збільшилася до 386 мільйонів доларів. Компанія вже вийшла на ринки Китаю, Тайваню, Гонконгу і прискорює своє розгортання на глобальному рівні, щоб здобути по всьому світу любов до «торгову марку швидкої моди з Японії».

У 2015 році на Росію припадало вже близько 2% світових продажів Uniqlo. На початку 2018 року мережа Uniqlo в Росії збільшилася до більш ніж 20 магазинів.

Азіатський онлайн-ринок одягу, згідно з прогнозами, досягне до 2020 року 1,4 трлн доларів. Азія стає найбільшим виробником і споживачем одягу в світі, але до перетворення її на світовий центр моди ще дуже далеко.

Мало навчитися шити одяг і збирати її в сезонні колекції. Бренд - це більше ніж набір одягу, це ще історія, реклама, репутація. І тому не дивно, що китайський ринок захоплюють іноземні бренди, тоді як справді китайських брендів масової моди, які стали відомими за межами КНР, немає. По крайней мере, в Росії і СНД вони невідомі. Інша справа - безіменна одяг, що продається на ринках, але їй вкрай далеко до впізнаваного бренду на зразок шведського H & M.

Тому перетворення Китаю в fashion-Мекку через ситуацію в ньому потужної виробничої бази поки відкладається: Китай просто виявився включений в структуру світової індустрії моди на правах молодшого партнера, який може проводити виставки моди, виховувати дизайнерів, але залишатися в рамках, які задають гіганти за типом LVMH і Kering.

На початку 2018 року в Північно-Східному Китаї пройшла Harbin Fashion Week. У ній взяли участь понад 130 дизайнерів з 46 країн, в тому числі і Росії. Сьогодні саме цей тиждень моди відкриває сезон і задає тренди на прийдешній рік.

До своєї ідейно незалежною від ЄС і світу модної індустрії КНР вкрай далеко.

***

Зараз Китай є світовим лідером у виробництві товарів легкої промисловості, що дозволяє китайським швеям обшивати весь світ в сегменті фаст-fashion. Однак масове виробництво одягу не означає неминучість виникнення індустрії моди.

Висока мода залишається монополією Європи з домінуючим становищем Франції з її гігантськими олігополіями в особі LVMH і Kering, а також незалежними модними будинками. Китайські бренди високої моди залишаються невідомими за межами КНР, що ріднить їх з російським модельєром Юдашкіним, який створює високу моду для обраних росіян, але не для світу.

Схожа ситуація і в сегменті масової моди: китайські бренди не витримують конкуренції з гігантами індустрії, які задають тенденції на ринку і відкривають в Китаї сотні магазинів в рік. Це сприяє закріпленню Китаю в статусі споживача продукції індустрії моди і виключає можливість припинення КНР в законодавця мод в масовому сегменті. Висока глобальна мода поки і зовсім є недосяжною для китайських модельєрів.

Однак зростання доходів китайців підвищить їх потреба в товарах від-кутюр, що змусить європейські модні будинки підлаштовуватися під попит ринку Азії, а також дасть шанс китайським модельєрам і будинкам моди вийти в перший дивізіон, почавши диктувати світові свої уявлення про прекрасне. Втім, можливий і інший варіант розвитку, коли китайські інвестори куплять гігантів європейської моди.

Але немає ніяких гарантій, що китайські модельєри скористаються даними шансом. А поки що Китай залишається таким же споживачем продукції модної індустрії, як і Росія, за винятком того, що левова частка одягу сегмента масової моди проводиться в самому Китаї.

Іван Лизан

, Тетяна Лизан