Синтетичний і аналітичний облік виробничих запасів

- Особливості нормативної бази з бухгалтерського обліку

- Поняття запасів та їх перед класифікація

- оцінка запасів

- Синтетичний облік виробничих запасів

- Аналітичний облік виробничих запасів

1. Поняття і структура запасів

2. Синтетичний і аналітичний облік виробничих запасів

Особливості нормативної бази з бухгалтерського обліку

Бухгалтерський облік виробничих запасів регулюється Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 01.07.99 р та Положення (стандарту) бухгалтерського обліку 9 "Запаси", затвердженим Наказом Міністерства фінансів України від 20.10.99 р № 246, зареєстрованим в Міністерстві юстиції України 02.11.99 за № 751 / 4044.Основние вимоги цих нормативних документів, на яких аудитор повинен зосередити свою увагу, наведені нижче.

Поняття запасів та їх перед класифікація

Запаси - це активи, які:

- призначені для подальшого продажу за умов звичайної господарської діяльності;

- знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва;

- призначені для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

- Запаси визнаються активом за П (С) БО 9 при обов'язковому дотриманні двох умов:

- якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з використанням запасів, тобто якщо сировина (або інші запаси) не буде використовуватися в процесі виробництва, наприклад, внаслідок втрати необхідних якостей, її слід виключити зі складу активів і віднести до інших операційних витрат звітного періоду. До введення в дію П (С) БО 9 таку сировину враховувалася як запаси до моменту її списання або продажу;

- якщо вартість запасів може бути достовірно визначена. Це означає, що така вартість не повинна мати істотних помилок і упередження (необ'єктивності), і користувачі можуть покластися на неї в тій мірі, в якій вона відображає, чи очікується, що буде відображати, справжній стан справ.

Виходячи з правил визнання запасів активами, аудитору необхідно пам'ятати, що відповідно до п. 5 П (С) БО 9 запаси, які, ймовірно, в майбутньому не принесуть підприємству економічної вигоди, не можуть визнаватися актівамі.Поетому їх необхідно списати з балансу. згідно П (С) БО 16 зменшення активів підприємства відноситься до його витрат (стосується тільки бухгалтерського обліку) за умови, що ці витрати можуть бути достовірно оцінені.

Отже, матеріальні цінності, які не потрібні підприємству і не можуть бути реалізовані за цінами можливої реалізації, в бухгалтерському обліку можуть бути списані на расходи.В бухгалтерському обліку таке списання буде відображатися по Д-т pax.949 "Інші витрати операційної діяльності", К -т pax.20 "Виробничі запаси" або 22 "МБП".

Виробничі запаси в бухгалтерському обліку відображається за класифікаційними группам.Согласно плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженим Наказом Міністерства фінансів України від 30.11.99 р .. N1} 291 та зареєстрованим в Міністерстві юстиції України 21.12. 99 г .. За № 882/4185, виділені такі рахунки для обліку виробничих запасів:

201 - Сировина і матеріали

202 - Куплені напівфабрикати і комплектуючі вироби

203 - паливо

204 - Тара і тарні матеріали

205 - Будівельні матеріали

206 - Матеріали, передані в переробку

207 - Запасні частини

208 - Матеріали сільськогосподарського призначення

209 - Інші матеріали

оцінка запасів

Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Отримані і вироблені запаси зараховуються на баланс підприємства за первісною вартістю, яка складається з суми фактичних витрат на їх придбання і ізготовленіе.Первоначальная вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених П (С) БО 9.

Для узагальнення інформації про наявність та рух виробничих запасів застосовують окремі субсчета.Основная маса виробничих запасів надходить від постачальників і тільки матеріали сільськогосподарського призначення виготовляються безпосередньо в сільськогосподарському підприємстві.

Розглянемо особливості обліку окремих видів запасів по субрахунках рахунку 20 "Виробничі запаси".

Для обліку сировини і матеріалів призначений субрахунок 201 "Сировина і матеріали" .На ньому відбиваються наявність і рух сировини та основних матеріалів, що входять до складу продукції, що виготовляється, або є необхідними компонентами при її ізготовленіі.Вспомогательние матеріали, використовувані при виготовленні продукції або для господарських потреб , технічних цілей та сприяння у виробничому процесі, також відображаються на субрахунку 201. Підприємства, заготовляють сільськогосподарську продукцію для переробки, також відображають її вартість на пов ом субрахунку.

Як ведеться облік сирими і матеріалів?

Якщо сільськогосподарські підприємства мають переробні підприємства і заготовляють сировину, яке є компонентом виробленої продукції, то це сировина також враховується в межах субрахунка 201 "Сировина і матеріали".

Як ведеться облік палива?

Паливо виділяється в окрему групу матеріалів в зв'язку з його значною роллю в народному господарстві і великою питомою вагою в загальних витратах виробничих запасів на проізводство.Поетому на субрахунку 203 "Паливо" враховуються всі види палива і мастильних матеріалів - бензин по маркам, гас, дизельне паливо , автол, солідол і ін.

Облік нафтопродуктів ведеться за їх видами і матеріально відповідальними ліцамі.Топліво зі складу відпускається по лімітно-забірної картками, а підставою для списання пального на витрати виробництва є Обліковий лист тракториста-машиніста, Подорожній лист вантажного або легкового автомобіля.

На субрахунку 203 відображається також наявність і рух твердого палива (дров, вугілля, торфу), газу в балонах і іншого палива.

При списанні пального на автомобільному транспорті використовуються такі види норм витрат палива: лінійні норми, які регламентують витрату палива в процесі руху автомобіля, норми витрат палива на роботу спеціального обладнання, встановленого на автомобілях.

Лінійні норми встановлюються для кожної марки автомобіля, які експлуатуються і відповідають умовам роботи автомобільного транспорта.Іспользуются три види лінійних норм: ба30ва норма на 100 кілометрів пробігу, норма на 100 т / км транспортної роботи і норма на поїздки з вантажем (враховується збільшення витрати палива, що пов'язано з маневруванням в пунктах навантаження і розвантаження, наприклад, при збиранні врожаю).

Як ведеться облік будівельних матеріалів?

Облік будівельних матеріалів ведеться на субрахунку 205 "Будівельні матеріали", де підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які належать до монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій.

На субрахунку 205 обліковуються будівельні матеріали по групах, прийнятим в народному господарстві, а саме: силікатні матеріали (цегла, вапно, алебастр, лісок, камінь тощо.); Лісові матеріали (ліс круглий, пиломатеріали та ін.); Будівельний метал (залі30 листове, сталь); металовироби (цвяхи, скоби вироби); санітарно-технічні матеріали (крани, трійники, муфти, флянці і ін.); електротехнічні матеріали (дріт, кабель, патрони, лампи), хімічні матеріали (фарба, оліфа , толь, руберойд, асфальт).

На окремих аналітичних рахунках враховують різні конструкції і деталі, а також виробниче, енергетичне і технологічне обладнання, призначене для установки на об'єктах капітального будівництва і вимагає монтажу, тобто прикріплення до будь-яких несучих конструкцій будівель і сооруженій.К них відносяться, наприклад, підвісні дороги, автопоїлки і т.п.Оборудованіе, яке не потребує монтажу, на субрахунку 205 НЕ враховується.

Облік по субрахунку 205 ведеться за видами матеріалів і, як правило, по укрупненої номенклатуре.Так, на одному рахунку враховуються цвяхи різних розмірів за умови, що ціни на них не отлічаются.Ето робиться з метою спрощення обліку.

У звітах про рух матеріальних цінностей, що складається по субрахунку 205, витрати матеріалів необхідно групувати в розрізі будівельних об'ектов.Отдельно необхідно показувати витрата матеріалів на поточні і капітальні ремонти.

Як ведеться облік матеріалів, переданих в переробку?

Матеріали, передані в переробку, обліковуються на субрахунку 206 "Матеріали, передані в переробку" .Тут відображаються, насамперед, матеріали, передані в переробку

на сторону, і які в подальшому включаються до складу собівартості отриманих з них ізделій.Аналітіческій облік матеріалів, переданих в переробку, ведеться в розрізі, що забезпечує інформацію про підприємства-переробники і контроль за операціями з переробки і відповідними витратами.

Як ведеться облік запасних частин?

Для обліку запасних частин призначений субрахунок 207 "Запасні частини", на якому ведеться облік запасних частин, призначених для ремонту різних машин і механізмів: тракторів, комбайнів, сільськогосподарських х машин, автомобілів, будівельних і дорожніх машин і т. Д.Здесь же враховується і гума, є в запасі.

Автомобільні шини (покришки, камери), на колесах і в запасі при автомобілі і включені в покупну ціну, а значить і в інвентарну вартість, обліковуються у складі основних засобів.

Для обліку запасних частин відкриваються такі аналітичні рахунки: запасні частини до тракторів; запасні частини до автомобілів; запасні частини до комбайнів; запасні частини до сільськогосподарських машин; інші запасні часті.В книгах або картках складського обліку завідувачі складів або комірники ведуть облік запасних частин по їх прейскурантними номерами.

Видача запасних частин зі складів проводиться за відомістю дефектів на ремонт машин, лімітно-забірними картками або накладними, які виписуються окремо на кожну машину, яка ремонтіруется.Расходи заласніх частин на ремонт основних засобів, якщо ремонт проводиться в своїй майстерні, списуються в дебет рахунку 23 "Виробництво" .При поточному ремонті поза ремонтної майстерні, безпосередньо у виробничих умовах, витрачені запасні частини списуються на витрати відповідних виробництв.

Деякі особливості має облік шін.Шіни для машин, що зберігаються на складах, враховуються на субрахунку 207 в оцінці їх придбання на окремих счетах.Еті рахунки відкриваються по маркам машин, призначених шіни.Прі списання автомобілів і причепів часто знімають шини, ще придатні для використання, і які оприбутковуються бухгалтерським проведенням дебет субрахунка 207, кредит субрахунку 746, як виручка від ліквідації основних засобів.

Якщо шини знімаються з автомобілів через непридатність для подальшої експлуатації, то вони приймаються на облік по субрахунку 207 з кредиту рахунку витрат виробництва, на яких враховувалися витрати по роботі автотранспорту (23) .Снятие шини можуть бути в різному стані: деякі з них придатні для відновлення, інші придатні тільки для здачі на переробку на регенерат.Поетому вартість оприбуткованих старих шин і, відповідно, порядок відображення на рахунках цих операцій теж будуть разнимі.Непрігодние до відновлення, шини приймаються на облік на субрахунок 209. Шини, придатні для відновлення зараховуються на дебет рахунку 207, на окремий аналітичний рахунок "Автошина, що підлягає відновленню".

При здачі шин для відновлення на шиноремонтний завод з обміном на відновлені, вартість зданих шин відображається в межах рахунка 207, тобто дебетується субрахунок 207 та кредитується субрахунок 207 із застосуванням окремих аналітичних счетов.Прі отриманні відновлених шин на склад дебетується субрахунок 207, аналітичний рахунок " автошини на складі "і кредитується субрахунок 207, аналітичний рахунок" Шини на відновленні ".На аналітичний рахунок" Шини на відновленні "відносяться всі витрати, пов'язані з відновленням шин.

Як враховуються матеріали сільськогосподарського призначення?

Для обліку матеріалів сільськогосподарського призначення застосовується субрахунок 208 "Матеріали сільськогосподарського призначення", на якому сільськогосподарські підприємства відображають мінеральні добрива, засоби захисту рослин, біопрепарати, медикаменти.

Біопрепарати, медикаменти і хімікати в бухгалтерії підприємства враховуються тільки в грошовому вираженіі.Колічественний облік ведуть працівники ветеринарної служби підприємства.

Слід мати на увазі, що добрива, засоби захисту рослин списуються на витрати виробництва по Акту про використання мінеральних, органічних і бактеріальних добрив та засобів хімічного захисту рослин.

Деякі особливості має облік медікаментов.Видача медикаментів проводиться за рецептами і підтверджується записом в амбулаторному журнале.Ежемесячно ветеринарний фахівець складає на підставі первинних документів звіт про рух біопрепаратів і медикаментів і подає його в центральну бухгалтерію хозяйства.Спісаніе біопрепаратів і медикаментів проводиться за актами, складеними на підставі записів в амбулаторному журнале.Такіе дефіцитні ліки, спирт-ректифікат, опій, морфій, а також ліки, що містять отруйні і сі льнодействующіе кошти, з метою контролю необхідно списувати тільки за рецептами.

Як відображаються на бухгалтерських рахунках саджанці, насіння й корми?

Саджанці, насіння і корми, отримані від врожаю і призначені для власних потреб, на підставі первинних документів повинні бути оприбутковані на рахунок 20 "Виробничі запаси", субрахунок 208 "Матеріали сільськогосподарського призначення" .На цьому субрахунку враховується рух насіння, саджанців та кормів як власного виробництва, так і тих, що куплені на стороні.

Аналітичний облік ведеться по кожному виду продукції з зазначенням кількості, ціни і вартості (на складах, в коморах і інших місцях зберігання - за кількістю) .При цьому облік насіння зерна ведуть за назвою кожної культури і її ботанічного сорта.Зерно, зібране з насіннєвих ділянок і призначено на насіння, враховується на окремих аналітичних счетах.Сено багаторічних і однорічних трав, а також природних сінокосів на рахунку 27 враховується на одному аналітичному рахунку "Сіно всіх видів" .Солому озимих і ярих культур враховують на загальному рахунку "Сол ома ", на окремих аналітичних рахунках враховують заготовлений силос і коренеплоди.

Оприбуткування зерна при зборі врожаю проводиться в початковій бункерній массе.После сортування і сушіння зерна, втрати його, викликаних доопрацюванням (відходи, які не використовуються, втрати вологи і ін.) На підставі Актів на сортування і сушіння продукції рослинництва сторнируются за дебетом рахунка 27 " Продукція сільськогосподарського виробництва »і кредитом рахунка 23" Виробництво ".

Скошена і згодована тваринам зелена маса оприбутковується на дебет рахунку 27 "Продукція сільськогосподарського виробництва» з кредиту рахунку 23 "Виробництво" і одночасно списується на витрати по тваринництву на ту групу тварин, для годування яких вона іспользована.Колічество зеленої маси визначається шляхом зважування всієї маси, або на підставі зважування її з контрольних ділянок з подальшим переведенням на всю скошену площу, про що складається акт за участю агронома і 30отехніка.

Корми, які використовуються шляхом випасу на пасовищах і вигонах, не оприбутковуються, а витрати по догляду за випасами і посівами списуються безпосередньо на витрати по утриманню відповідних груп жівотних.Прі цьому дебетується субрахунок 232 "Тваринництво" і кредитується субрахунок 231 "Рослинництво" .При заготівлі кормів на стороні (господарством) всі витрати, пов'язані з такими заготовками, враховуються на рахунку 23 "Виробництво" Після виявлення всіх витрат по заготівлі кормів визначається їх собівартість і оприбутковується по субрахунку 208 "Матеріали сельс кохозяйственного призначення ".

Витрати по перебирання картоплі, сортування овочів та іншої продукції рослинництва минулих років враховуються на рахунку 23 на відповідних аналітичних счетах.С кредиту цих рахунків оприбутковується повноцінна продукція за фактичною собівартістю, що склалася включаючи вартість сільськогосподарської продукції, спрямованої на перебирання і сортування.

Неповноцінна продукція використана на корм тварин, відноситься на зменшення вартості продукції, отриманої після переробки, в оцінці, що відповідає кормовим коренеплодів чи зеленої маси.

При переробці кормів і готової продукції їх кількість і вартість списуються з кредиту рахунку 27 в дебет рахунку 23 Отриману продукцію оприбутковують з кредиту рахунку 23 в дебет субрахунка 208.

Синтетичний облік виробничих запасів

Для синтетичного обліку запасів призначено 2 клас Плану рахунків "Запаси", а для виробничих запасів рахунки

20 "Виробничі запаси" і 22 "Малоцінні та швидкозношувані предмети".

Рахунок 20 "Виробничі запаси" призначено для узагальнення інформації про наявність та рух належних підприємству запасів сировини і матеріалів (у тому числі сировина і матеріали, які в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари і тарних матеріалів, відходів основного виробництва (рис. 7.7).

За дебетом рахунка 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінки, по кредиту - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо.

Рахунок 22 "Малоцінні та швидкозношувані предмети" призначений для обліку та узагальнення інформації про наявність та рух МШП, що належать підприємству і знаходяться в складі запасів.

До МБП ставляться предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року, зокрема: інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їх вартості і терміну служби, тимчасові споруди, пристосування і пристрої, тара для зберігання товарно-матеріальних цінностей на складах або для здійснення технологічних процесів і ін.

За дебетом рахунка 22 відображаються за первісною вартістю придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом - за обліковою вартістю відпуск МШП в експлуатацію зі списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів.

Рахунок 20 "Виробничі запаси" має субрахунки:

201 "Сировина і матеріали". Призначений для відображення наявності та руху сировини і основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її ізготовленіі.На цьому субрахунку ведеться облік основних матеріалів, що використовуються підрядними будівельними організаціями при здійсненні будівельно-монтажних, ремонтних робіт, облік допоміжних матеріалів використовуваних при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, а також облік вартості заготовленої ой для переробки сільськогосподарської продукції.

Мал. 7.7. Призначення і побудова рахунку 20 "Виробничі запаси"

202 "Купівельні напівфабрикати та комплектуючі вироби". Призначений для відображення і руху купованих напівфабрикатів, готових комплектуючих виробів (включаючи у підрядних будівельних організаціях будівельні і залізобетонні конструкції і вироби - дерев'яні, залізобетонні, металеві, інші), придбані для комплектування продукції випускається, які потребують додаткових витрат праці з їх обробки або збирання, а також спеціальне обладнання та інструменти, пристрої та інші прилади придбані науково-дослідними і конструкторськими підприємствами для проведення на чних (експериментальних) робіт за визначеною науково-дослідною або конструкторською темою.

203 "Паливо". Призначений для обліку наявності і руху палива, що купується чи заготовляється для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення зданій.Здесь також обліковуються оплачені талони на бензин, дизельне паливо, газ і мастильні матеріали.

Якщо деякі види палива використовують одночасно як матеріали і як паливо, то їх можна обліковувати на субрахунку 201 "Сировина і матеріали" та на субрахунку 203 "Паливо" - за ознакою переваги використання на цьому підприємстві.

Також призначений для обліку створених на підприємстві запасів газу для технологічних та експлуатаційних потреб, для вироблення енергії та опалення будівель.

204 "Тара і тарні матеріали". Призначений для відображення наявності та руху всіх видів тари, крім тари, яка використовується як господарський інвентар, а також матеріали і деталі, які використовуються для виготовлення тари і її ремонту (деталі для збирання ящиків, бочкова клепка тощо). Матеріали, які використовуються для додаткового обладнання вагонів, барж, суден з метою забезпечення збереження відвантаженої продукції, не відносяться до тари і обліковуються на субрахунку 201 "Сировина і матеріали".

205 "Будівельні матеріали". Підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які належать до монтажу, та інших запасів, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій.

На даному субрахунку НЕ враховується обладнання, яке не потребує монтажу: транспортні засоби, верстати, будівельні механізми, сільськогосподарські машини, виробничий інструмент, вимірювальні та інші прилади, виробничий інвентар і тому подобное.Расходи на придбання обладнання, що не потребує монтажу, відображаються безпосередньо на рахунку 15 "Капітальні інвестиції" при надходженні їх на склад або інше місце зберігання, експлуатації.

Устаткування і будівельні матеріали, передані підряднику для монтажу і виконання будівельних робіт, списуються з субрахунка 205 на рахунок 15 "Капітальні інвестиції" після підтвердження їх монтажу й використання.

206 "Матеріали, передані в переробку". Призначений для обліку матеріалів, переданих в переробку на сторону та які надалі включаються до складу собівартості отриманих з них ізделій.Расходи на переробку матеріалів, які оплачуються стороннім підприємствам, відображаються безпосередньо за дебетом рахунків, на яких ведеться облік виробів, отриманих з переробки.

207 "Запасні частини". Призначений для обліку придбаних чи виготовлених запасних частин, готових деталей, вузлів, агрегатів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту, а також автомобільних шин у запасі та обороте.На цьому ж субрахунку ведеться облік обмінного фонду повнокомплектних машин, устаткування, двигунів, вузлів, агрегатів, що створюються в ремонтних підрозділах підприємств, на ремонтних підприємствах.

208 "Матеріали сільськогосподарського призначення". Призначений для обліку мінеральних добрив, отрутохімікатів для боротьби з шкідниками і хворобами сільськогосподарських культур, біопрепаратів, медикаментів, хімікатів, що використовуються для боротьби з хворобами сільськогосподарських жівотних.Здесь також відображаються саджанці, насіння й корми (покупні й власного вирощування), які використовуються для висадки, посіву і відгодівлі тварин безпосередньо в господарстві.

209 "Інші матеріали". Призначений для обліку відходів виробництва (обрубків, обрізків, стружки і т.п.), невиправного браку, матеріальних цінностей, отриманих від ліквідації основних засобів, які не можуть бути використані як матеріали, палива або запасних частин (металобрухт, утиль), зношених шин , бланків суворого обліку (за вартістю придбання) та ін.

Основні господарські операції і кореспонденцію рахунків за ними, що відображають надходження і витрачання виробничих запасів, наведені в табл.7.8.

В умовах автоматизації обліку налагодити чіткий облік надходження та витрачання виробничих запасів достатньо легко, оскільки в пам'яті комп'ютера вводяться фактичні дані про надходження та витрачання запасів і в автоматичному режимі виводиться їх залишок на будь-який момент часу.

Відображення інформації по обліку виробничих запасів проводять в графах 3-4 розділу III Журналу 5, а МБП - в графі 5 розділу III цього журналу.

Таблиця 7.8. Типова кореспонденція рахунків з обліку виробничих запасів

Зміст господарської операції

Дебет

кредит

1. Придбання виробничих запасів від постачальників (первинний документ: прибутковий ордер)

20, 22, 641

63

2. Придбання виробничих запасів підзвітними особами (первинний документ: прибутковий ордер)

2 0, 22641

372

3. Оприбуткування виробничих запасів власного виробництва, призначені для внутрішнього використання (первинний документ: прибутковий ордер)

20, 22

23

4. Списання вартості виробничих запасів на підготовку і освоєння виробництва (первинний документ: лімітно-забірна карта)

39

20, 22

5. Списання відпущених МБП, строк корисного використання яких менше одного року, на витрати в момент передачі їх в експлуатацію (первинний документ: акт на списання МБП)

23, 91, 9 2, 9 4 1, 93, 15

22

6. Виробничі запаси відпущені у виробництво (первинний документ: лімітно-забірна карта)

23

20

7. Відображено вартість недостач і втрат виробничих запасів при інвентаризації (первинний документ: порівняльна відомість)

375

20, 22

8. Відображено суму реалізованих виробничих запасів (первинний документ: накладна)

36

712

9. Відображено розрахунки за податковими зобов'язаннями на суму ПДВ (первинний документ: податкова накладна)

712

641

10. Перераховано до Державного бюджету сума ПДВ (первинні документи: платіжне доручення, виписка банку)

641

31

11. Надходження грошових коштів за реалізовані виробничі запаси (первинний документ виписка банку)

31

36

12. Відображено витрати, пов'язані з реалізацією виробничих запасів (первинний документ довідка бухгалтерії)

943

20, 22

13. Списання собівартості реалізованих виробничих запасів (первинний документ: довідка бухгалтерії)

79

943

При застосуванні комп'ютерної техніки в обліку замість Журналу 5 можуть складатися регістри в розрізах, необхідних не тільки для складання фінансової звітності, а й для потреб управлінського персоналу, аналізу даних і прийняття управлінських рішень.

Для обліку виробничих запасів, які не належать підприємству Планом рахунків передбачено використання позабалансового рахунку 02 "Активи на відповідальному зберіганні» призначений для обліку цінностей, які тимчасово перебувають на підприємстві і не є його власністю, прийняті на комісію, в переробку, до монтажу, в довірче управління .Учет цих цінностей ведеться за цінами, передбаченими в договорах, приймально-передавальних актах і тому подобное.Все товарно-матеріальні цінності, які обліковуються на цьому рахунку, підлягають інвентаризують ції в порядку і в терміни, передбачені наказом про облікову політику, а також планом проведення інвентаризації.

Позабалансовий рахунок 02 "Активи на відповідальному зберіганні» має такі субрахунки, які використовуються для обліку запасів:

022 "Матеріали, прийняті для переробки";

023 "Матеріальні цінності на відповідальному зберіганні";

024 "Товари, прийняті на комісію";

025 "Майно в довірчому управлінні".

На позабалансовому субрахунку 022 "Матеріали, прийняті для переробки" ведеться облік руху надходження сировини і матеріалів від замовників, які прийняті для переробки (давальницька сировина) і не оплачується одержувачем, і їх вибуття (в тому числі в іншому матеріальному вигляді) .Учет витрат по переробки чи доробки давальницької сировини здійснюється на рахунках обліку виробництва (за винятком вартості давальницької сировини замовника) .Аналітіческій облік давальницької сировини ведеться за замовниками, видами сировини й матеріалів та за місцями їх хран ення або переробки.

На позабалансовому субрахунку 023 «Матеріальні цінності на відповідальному зберіганні" ведеться облік прийнятих товарно-матеріальних цінностей на відповідальне зберігання з приводу відмови від розрахункових документів постачальників; отриманих від постачальників, але несплачених товарно-матеріальних цінностей (ТМЦ), заборонених до витрачання до їх оплати; отриманих ТМЦ надміру, або в видаткових документах постачальників; сплачених покупцями товарно-матеріальних цінностей, які дозволено як виняток залишати на відповідальному зберіганні, оформлений нних охоронними розписками і не вивезених з причин, незалежних від підприємства, тощо.

Аналітичний облік товарно-матеріальних цінностей прийнятих на відповідальне зберігання, ведеться за видами, сортами та місцями храненія.Ценності, залишені на відповідальне зберігання, зберігаються окремо від власних.

На позабалансовому субрахунку 024 «Товари, прийняті на комісію" обліковуються одержані товари у межах договорів комісії, доручення та інших цивільно-правових договорів, що уповноважують підприємство здійснювати продаж товарів від імені та за дорученням іншої особи без передачі права власності на такі товари.Аналітіческій облік товарів, прийнятих на комісію, ведеться за видами товарів і комітентами.

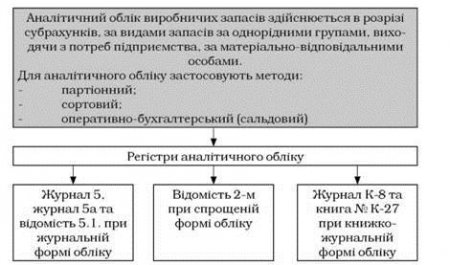

Аналітичний облік виробничих запасів

За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду товарно-виробничих

запасов.Для отримання детальної інформації, необхідної для управління запасами за їх окремими видами та процесами, організовується аналітичний облік.

Аналітичний облік виробничих запасів ведеться за групами матеріалів, місць зберігання, матеріально відповідальними ліцамі.Данние за аналітичними рахунками узагальнюються в оборотних ведомостях.Счета аналітичного обліку використовують для контролю за зберіганням і рухом матеріальних цінностей, їх оцінки, порівняння з даними складського обліку, а також для підведення підсумків інвентаризації.

Дані аналітичного обліку використовуються, переважно, в системі менеджменту, а його інформація необхідна управлінцям різних рівнів.

Деталізація аналітичного обліку виробничих запасів обумовлена, по-перше, наявністю великої кількості складів для їх зберігання, по-друге, в значній їх номенклатурі, по-третє, складною організаційною і виробничої структур підприємства тощо.

Кожне підприємство відкриває аналітичні рахунки в залежності від потреби в кількості, необхідній для управління проізводством.Наіболее типовими розрізами аналітики можуть виступати наступні: склади, комори, матеріально відповідальні особи, групи запасів, види діяльності тощо.

Мал. 7.8. Побудова аналітичного обліку за рахунком 20 "Виробничі запаси" в бухгалтерії

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп, за допомогою карток складського обліку, розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-ценніка.Каждая з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмірами Кожному найменуванню, сорту, розміру виробничих запасів присвоюється коротке числове позначення (номенклатурний номер), яке записують в спеціальний регістр - номенклатури-цінника де також вказують одиницю виміру та облікову ціну запасу.

На кожному документі з руху виробничих запасів повинно бути вказано не тільки найменування запасу, а й номенклатурний номер, що дозволяє уникати помилок при заповненні прибуткових і видаткових документів та здійснення записів у складському і бухгалтерському обліку виробничих запасів.

Як ведеться облік сирими і матеріалів?Як ведеться облік палива?

Як ведеться облік будівельних матеріалів?

Як ведеться облік матеріалів, переданих в переробку?

Як ведеться облік запасних частин?

Як враховуються матеріали сільськогосподарського призначення?

Як відображаються на бухгалтерських рахунках саджанці, насіння й корми?