Розрахунки з контрагентами

- Принципи ведення розрахунків з контрагентами

- Рахунки розрахунків з контрагентами

- Аналітичний облік розрахунків з контрагентами

- Визначення документа розрахунків в операціях зміни взаєморозрахунків

- облік авансів

- Розрахунки з контрагентами в валюті

- коригування заборгованості

- Звірка розрахунків з контрагентами

- Інвентаризація розрахунків з контрагентами

1С: Підприємство 8.3 /

Бухгалтерія для України 2.0 /

Загальні принципи ведення обліку

Зміст

Принципи ведення розрахунків з контрагентами

Рахунки розрахунків з контрагентами

Аналітичний облік розрахунків з контрагентами

Визначення документа розрахунків в операціях зміни взаєморозрахунків

облік авансів

Розрахунки з контрагентами в валюті

коригування заборгованості

Звірка розрахунків з контрагентами

Інвентаризація розрахунків з контрагентами

Принципи ведення розрахунків з контрагентами

Контрагент - це загальне поняття, в яке включені організації і фізичні особи , Є діловими партнерами організації (покупці, постачальники і т.д.).

Інформація про контрагентів зберігається в довіднику «Контрагенти» (меню «Довідники» - «« Покупки і продажу »-" «Контрагенти»). Для зручності роботи зі списком контрагентів в довіднику вони можуть бути об'єднані в групи і підгрупи, наприклад, «Постачальники», «комітента», «Покупці» і т.д.

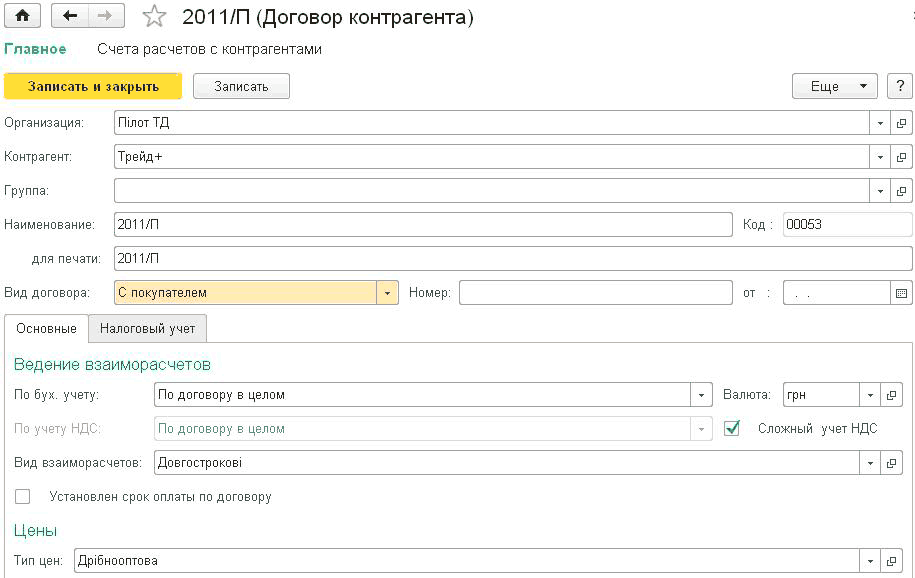

Для зберігання договорів взаєморозрахунків, укладених з контрагентами, призначений довідник « договори контрагентів », Підпорядкований довіднику« Контрагенти ». Всі господарські операції з контрагентами оформлюються з обов'язковим зазначенням договору.

Переглянути список вже оформлених договорів та оформити новий договір з контрагентом можна з елемента довідника «Контрагенти» за посиланням «Усі договори».

Для кожного договору вказується вид договору ( «з покупцем», «з постачальником» і ін.). Вид договору впливає на те, які господарські операції можна проводити за цим договором. Наприклад, операцію надходження товарів можна проводити тільки за договорами з видом «З постачальником», «З комітентом», «Бартерний».

В рамках одного договору з контрагентом можна вести взаєморозрахунки або за договором в цілому, або по документам розрахунку. Ведення взаєморозрахунків за розрахунковими документами можливо для договорів видів «з покупцем», «з комісіонером», «з постачальником», «з комітентом».

Ведення взаєморозрахунків за документами розрахунку в рамках договору дозволяє користувачу самостійно визначати, в рамках якої угоди здійснюється кожен платіж, продаж або купівля або інша зміна стану взаєморозрахунків. Інформація про документи розрахунку дозволяє контролювати своєчасність оплат і відвантажень, а також визначати суму 1го події з точністю до угоди.

Крім того, в договорі може бути зазначений використовуваний тип цін (див. «Ціни номенклатури»).

Для договору можна вказати вид ведення взаєморозрахунків за цим договором в реквізиті «Вид взаєморозрахунків». Це дозволяє об'єднувати договори різних контрагентів, призначивши їм один і той же вид взаєморозрахунків, наприклад: кредитні договори, договори з передоплатою, договори на поставку, довгострокові договори, разові договори і т.д. Даний ознака буде виступати в якості додаткової аналітики в звітах по взаєморозрахунках з контрагентами. Вид взаєморозрахунків вибирається з довідника «Види взаєморозрахунків».

Рахунки розрахунків з контрагентами

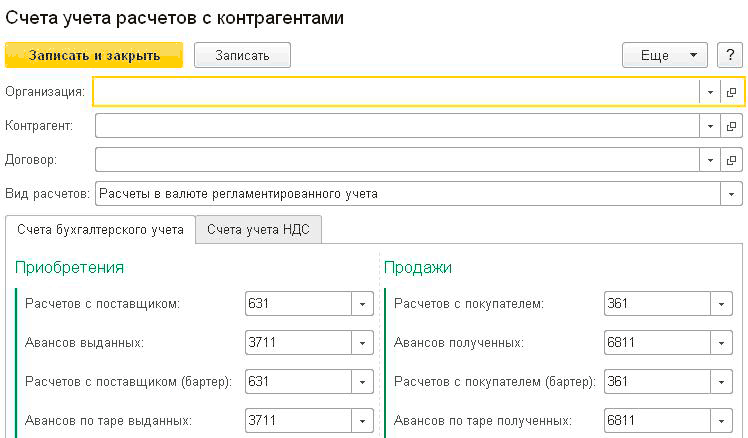

«1С: Бухгалтерія 8 для України» дає можливість не вибирати вручну рахунки розрахунків з контрагентами при кожному заповненні документа . Після того як користувач вкаже в документі контрагента і договір, «1С: Бухгалтерія 8 для України» підставити найбільш підходящі рахунки за замовчуванням.

При підстановці рахунків за замовчуванням «1С: Бухгалтерія 8 для України» керується регістром відомостей «Рахунки обліку розрахунків з контрагентами »(Доступний з« плану рахунків »(« Главное »-" «Налаштування» - «« План рахунків ») за посиланням« Рахунки обліку розрахунків з контрагентами »). Кожен запис цього регістра містить такі відомості:

- організація;

- контрагент;

- договір;

- вид розрахунку за договором (в валюті регламентованого обліку - "гривні або в іноземній валюті);

- рахунки, які використовуються для розрахунків з контрагентом в різних ситуаціях: для розрахунків з постачальником, для розрахунків з покупцем, за авансами і т.д .;

- ставка ПДВ і податкове призначення , Які зазвичай вказуються при продажу контрагенту і при покупці у контрагента.

Регістр відомостей «Рахунки обліку розрахунків з контрагентами» дозволяє задавати рахунки обліку розрахунків для кожного контрагента або групи контрагентів, договору і види розрахунків.

Для кожної організації, облік господарської діяльності якої ведеться в «1С: Бухгалтерія 8 для України», можна задати окремі рахунки розрахунків з окремими контрагентами (групами контрагентів), створивши відповідні записи регістру.

При первинному заповненні інформаційної бази «1С: Бухгалтерія 8 для України» регістр рахунків обліку розрахунків з контрагентами заповнюється автоматично.

Рахунок, підставлений в документ «1С: Бухгалтерія 8 для України» за замовчуванням, потім може бути змінений користувачем вручну.

Аналітичний облік розрахунків з контрагентами

Налаштування обліку по розрахункових документах виконується у діалозі « Налаштування параметрів обліку »(Меню« Главное »-" «Параметри обліку» Нѕ см. Розділ «Налаштування аналітичного обліку» тут).

Якщо на закладці «Розрахунки з контрагентами» встановити прапорець «Вести розрахунки за документами», то на рахунках розрахунків з контрагентами (субрахунка рахунків 36 «Розрахунки з покупцями і замовниками», 371 «Розрахунки за виданими авансами», 377 «Розрахунки з іншими дебіторами» , 63 « Розрахунки з постачальниками і підрядниками »,

681 «Розрахунки за авансами одержаними», 685 «Розрахунки з іншими кредиторами») буде встановлено додаткове субконто «Документи розрахунків з контрагентами».

Установка додаткового субконто необхідна, якщо існують договори з контрагентами, в рамках яких ведеться облік по документів розрахунків. Якщо такий облік за договорами не ведеться, установка прапора призведе до автоматичного визначення документів розрахунків, що дозволить орієнтовно визначати терміни погашення заборгованості в розрахунках з контрагентами.

Визначення документа розрахунків в операціях зміни взаєморозрахунків

Документ розрахунків може бути зазначений чи визначений автоматично у всіх документах, що впливають на стан взаєморозрахунків з контрагентами: платіжні документиНѕ документи купліпродажіНѕ документи коригування боргу. У проводках, які формуються цими документами і відображають розрахунки з контрагентом, використовуються субконто «Контрагент» і «Договір», а також може бути використано субконто «Документи розрахунків з контрагентами».

У кожному зі згаданих документів є відповідний реквізит ( «Документ розрахунків»). Якщо в документі обраний договір, в якому розрахунки ведуться за договором в цілому, то реквізит «Документ розрахунків» буде недоступний для зміни. При цьому, якщо на рахунку розрахунків з контрагентом ведеться аналітичний облік за документами (тобто для рахунку заданий вид субконто «Документи розрахунків з контрагентами»), то розрахунковий документ, як 3е субконто проводки взаєморозрахунків, KDE автоматично встановить за методом ФІФО.

Якщо в договорі з контрагентом встановлено вид розрахунків «за розрахунковими документами», то реквізит «Документ розрахунків» потрібно вказати вручну.

Існує два основні підходи до визначення документів розрахунків.

1. За документ розрахунків виступає документ, що змінює стан взаєморозрахунків. У першому документі в ланцюжку взаєморозрахунків документ розрахунків вручну НЕ заполняетсяНѕ в проводках документа як документ розрахунків вказується сам цей документ. В інших документах як документ розрахунків вказується той документ, заборгованість по якому погашається.

Приклад: Торгівля на умовах передоплати. У платіжному документі документ розрахунків не заполняетсяНѕ при продажу в якості документа розрахунків заповнюється платіжний документ. У проводках обох документів як документ розрахунків вказано платіжний документ.

2. В якості документа розрахунків виступає рахунок на оплату. У всіх документах в рамках угоди в якості документа розрахунків вказується рахунок на оплату.

Приклад: Торгівля на умовах передоплати. І в платіжному документі, та в документі продажу в якості документа розрахунків вибирається рахунок на оплату. У проводках обох документів як документ розрахунків вказано рахунок на оплату.

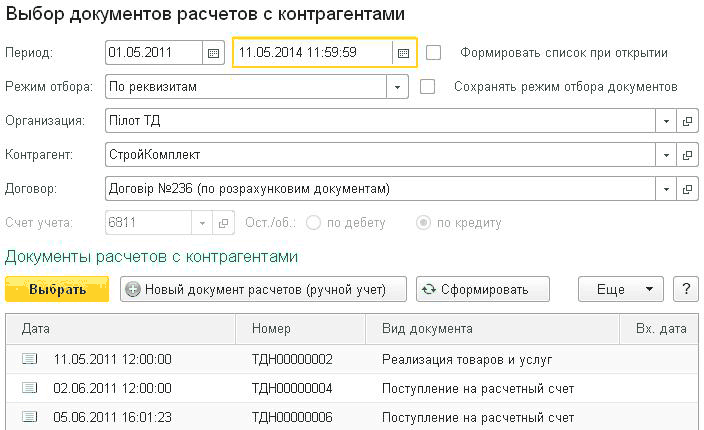

Вибір документа розрахунків здійснюється в формі «Вибір документів розрахунків з контрагентами».

Потрапивши в форму, потрібно налаштувати відбір документів, а потім натиснути кнопку «Сформувати». При натисканні кнопки формується список документів, які можуть бути обрані в якості документів розрахунку. потрібно

вибрати один з документів списку.

Налаштування відбору документів включають період, за який відбираються документиНѕ організацію, контрагента і договір, за яким відбираються документиНѕ режим відбору. Можливі такі режими відбору:

- За реквізитами: в відбір потрапляють всі документи взаєморозрахунків за період за договором. Режим зазвичай використовується, якщо в якості документа розрахунків потрібно вказати рахунок на оплату;

- За залишками: в відбір потрапляють документи розрахунків, за якими є ненульове дебетове (кредитове) сальдо за обраним бухгалтерського счетуНѕ в списку буде вказано сальдо за кожним документом.

Приклад: Торгівля на умовах передоплати. При продажу в якості документа розрахунків потрібно вибрати платіжний документ, за яким надійшла передоплата. Вибирається режим відбору По залишках, рахунок 6811, залишок по кредиту.

в-Я За оборотами: в відбір потрапляють документи розрахунків, за якими є ненульовий оборот по дебету або кредиту за обраним бухгалтерського счетуНѕ в списку буде вказано сальдо за кожним документом.

облік авансів

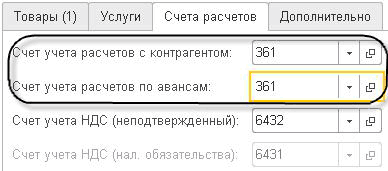

Для обліку розрахунків за авансами «1С: Бухгалтерія 8 для України» використовується реквізит «Рахунок обліку розрахунків за авансами», наявний в формах документів обліку розрахунків з контрагентами та в формах банківських і касових документів (банківські і касові документи доступні через меню « банк і каса »).

При введенні документів рахунок авансів може заповнюватися автоматично на підставі даних, що зберігаються в регістрі відомостей «Рахунки розрахунків з контрагентами» (див. Вище в цьому розділі, «Рахунки розрахунків сконтрагентамі» тут). Рахунок потім може бути змінений користувачем.

Якщо користувач не бажає виділяти аванси в розрахунках з контрагентами, рахунки розрахунку за авансами в документах теж потрібно заповнювати. В такому випадку в якості рахунку авансів потрібно вказувати основний рахунок обліку розрахунків з контрагентом:

Як вже говорилося, розрахунки з контрагентом можуть вестися з різним ступенем деталізації: в цілому за договором або за документами розрахунків.

При формуванні проводок по документу наявність авансу буде визначатися з урахуванням заданого ступеня деталізації.

Для оцінки того, чи виник при проведенні розрахунків з контрагентом аванс, «1С: Бухгалтерія 8 для України» буде аналізувати борг за рахунком обліку розрахунків з контрагентом, вказаною в документі. Аналіз боргу проводиться або в розрізі договору контрагента , Або по конкретному документу, вказаною у відповідному реквізиті. Якщо за цим рахунком борг погашається повністю, то залишок оплати зачитується як аванс і вказується на рахунку обліку розрахунків за авансами. Якщо ж рахунок розрахунку за авансами не заданий, то вся сума по операції буде проведена за рахунком обліку розрахунків з контрагентом.

приклад:

в-Я Поставка товарів від постачальника на суму 120 грн.

Дт

Кт

сума

281

631

100 грн.

6442

631

20 грн.

в-Я Оплата товарів на 140 грн.

якщо рахунок обліку розрахунків за авансами вказано:

Дт

Кт

сума

631

311

120 грн.

3711

311

20 грн.

якщо рахунок обліку розрахунків за авансами не вказано:

Дт

Кт

сума

631

311

140 грн.

Банківські та касові документи, а також документ «Авансовий звіт» в частині оплати постачальникам можуть автоматично визначати стан взаєморозрахунків з контрагентами і розподіляти одержувані або суми, що перераховуються на погашення наявної заборгованості та аванси. при повернення грошових коштів постачальником в першу чергу аналізується рахунок авансів, зазначений в документі, і якщо за цим рахунком був відображений аванс, то цей аванс погашається, а частина, що залишилася оплати реєструється за рахунком розрахунків з постачальником і збільшує заборгованість за договором.

Розрахунки з контрагентами в валюті

Всі документи по договору з розрахунками в іноземній валюті повинні оформлятися тільки в валюті договору. При проведенні документів за договорами з розрахунками у валюті створюються проводки з гривневої та валютної сумою і проводиться переоцінка валютних залишків на рахунках, які використовуються в проводках.

Отримана курсова різниця відображається у бухгалтерському та податковому обліку в складі доходів або витрат. Відзначимо, що рахунки і аналітика для проводок як по операційним, так і по неопераційних курсових різницях задаються в регістрі відомостей «Параметри обліку курсових різниць» (доступний з «Параметрів обліку» за посиланням «Параметри обліку курсових різниць» на закладці «Банк і каса» ).

Відповідно до П (С) БО 21 сума авансів в іноземній валюті, виданих іншим особам для придбання немонетарних активів (запасів, основних засобів та ін.) І отримання послуг перераховується в валюту звітності по курсу на дату авансу. Аналогічно, сума отриманих доходів звітного періоду перераховується за курсом на дату авансу. Для виконання цієї вимоги рахунки розрахунків за виданими і отриманими авансами в іноземній валюті повинні бути включені в перелік немонетарних рахунків (реєстр відомостей «Немонетарні рахунки» доступний з «Плану рахунків» за посиланням «Немонетарні рахунки»). Залишки за такими рахунками не підлягатимуть переоцінці, виконуваної регламентної операцією завершення періоду і при виконанні операцій.

Слід зазначити, що, якщо на рахунках авансів включений аналітичний облік по документах розрахунків, то перерахунок буде здійснюватися з урахуванням історичної послідовності авансів (в порядку ФІФО). Якщо облік за документами не включений, то аванси будуть враховуватися за середньозваженим курсом.

Приклад.

При відвантаженні покупцю за договором, в якості валюти якого був встановлений долар, сума в доларах була 100, курс долара був 7.90, сума в гривнях 790.

При оплаті за цим же договором курс долара 7.95, сума в гривнях вийшла 795, в доларах - "як і раніше 100.

Курсова різниця складе 5 гривень і буде віднесена на рахунок доходів.

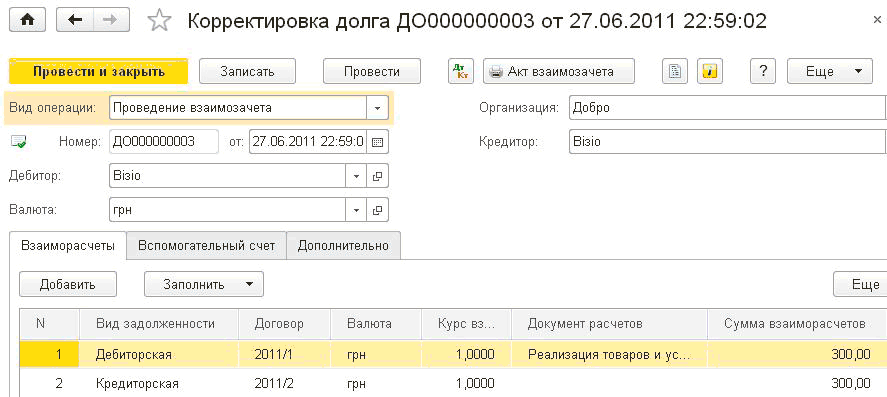

коригування заборгованості

Для коригування взаєморозрахунків з контрагентами призначений документ «Коригування боргу» (меню «Продажі» - "« Розрахунки з контрагентами »-" «Коригування боргу» і «Покупки» - "« Розрахунки з контрагентами »-" «Коригування боргу»).

В даному документі передбачені наступні види операції:

- Проведення взаємозаліку - для взаємного погашення дебіторської та кредиторської заборгованості одного або двох контрагентів;

- Перенесення заборгованості - для погашення заборгованості за рахунок формування (збільшення) заборгованості за іншим договором (контрагенту, розрахунковим документом);

- Списання безнадійної заборгованості - для списання заборгованості, що відповідає критеріям, даними в п.14.1.1 ПКУ;

- Зміна (формування) заборгованості - для довільного зміни стану взаєморозрахунків з контрагентами, яке не можна відобразити іншими операціями документа і іншими документами конфігурації;

- Введення початкових залишків - залишена для сумісності з попередніми версіями. Введення початкових залишків взаєморозрахунків рекомендується виконувати за допомогою документа «Введення початкових залишків» (див. Розділ «Введення початкових залишків» тут).

Для отримання більш повної інформації про кожну з операцій документа призначена контекстна довідка, з якої можна ознайомитися, не залишаючи документа, натиснувши кнопку  .

.

Звірка розрахунків з контрагентами

Для проведення звірки розрахунків з контрагентами призначений документ « Акт звірки взаєморозрахунків »(Меню« Продажі »-" «Розрахунки з контрагентами» - "« Акт звірки взаєморозрахунків »і« Покупки »-" «Розрахунки з контрагентами» - "« Акт звірки взаєморозрахунків »).

Звірка може бути проведена як за станом розрахунків з контрагентом відразу за всіма договорами, так і по окремо взятому договором. Звірку розрахунків можна виробляти в іноземній валюті та в гривнях.

Табличні частини документа на закладках «За даними організації» і «За даними контрагента» можуть бути заповнені автоматично.

При автоматичному заповненні табличної частини «За даними організації», проводиться аналіз руху по рахунках бухгалтерського обліку, які вказуються на закладці «Рахунки обліку розрахунків», за вказаний в документі період.

Если в документі вказано, что звірка проводитися в гривнях, то при автоматичності заповненні в табличній часть «За данімі организации» потрапляють всі операции розрахунків Незалежності від того, яка валюта розрахунків встановлен в договорі. Якщо ж звірка проводиться в іноземній валюті, то таблична частина заповнюється тільки розрахунками, зробленими в обраній валюті.

У табличній частині «За даними організації» фіксуються внесені в інформаційну базу документи, які вплинули на стан розрахунків з контрагентами. Таким чином, при проведенні звірки можна безпосередньо з документа подивитися, за рахунок чого сформувалася кожна з рядків зміни заборгованості. Крім посилання на документ, який вплинув на розрахунки з контрагентами, через підрядник заповнюються короткі відомості, які будуть відображені в друкованій формі акта звірки.

Таблична частина «За даними контрагента» може бути заповнена автоматично на підставі даних організації, а може бути заповнена вручну.

Розбіжність у сумах між даними організації і даними контрагента відображаються в спеціальному полі.

Інформація про представника організації і представника контрагента, з яким проводиться звірка розрахунків, вказується на закладці «Додатково» у відповідних реквізитах.

Після проведення звірки розрахунків інформацію можна захистити від випадкових змін, встановивши прапорець «Звірка узгоджена». Після установки цього прапорця всі реквізити документа, крім інформації про представників сторін, будуть захищені від змін.

Документ «Акт звірки взаєморозрахунків» не формує проведень, але може бути використаний для роздрукування паперової форми.

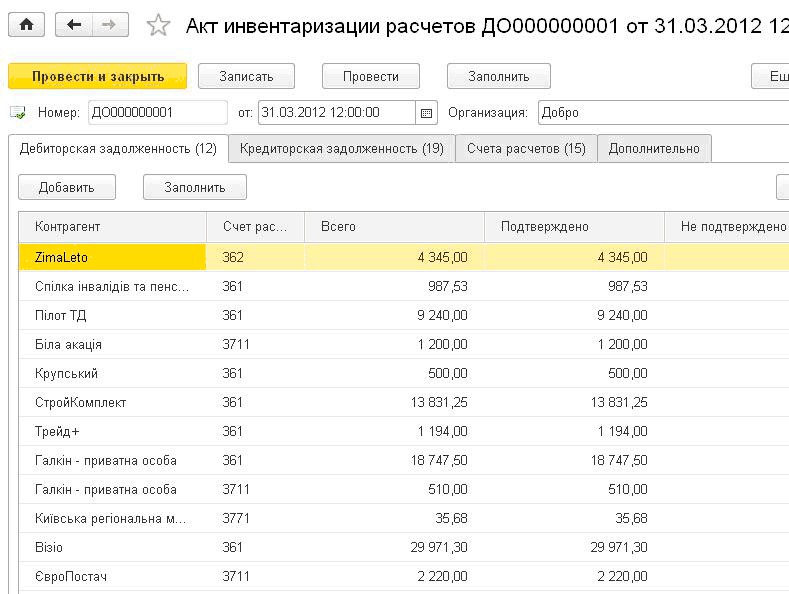

Інвентаризація розрахунків з контрагентами

Для проведення інвентаризації взаєморозрахунків з контрагентами призначений документ « Інвентаризація розрахунків з контрагентами »(Меню« Продажі »-" «Розрахунки з контрагентами» - "« Акти інвентаризації розрахунків »).

За допомогою документа «Акт інвентаризації розрахунків» може бути проінвентаризовано дебіторська і кредиторська заборгованість організації. Дані про заборгованість заповнюються на відповідних закладках документа.

Документ можна автоматично заповнити інформацією про дебіторської та кредиторської заборгованості за допомогою кнопки «Заповнити». При цьому будуть проаналізовані залишки на рахунках обліку розрахунків з контрагентами, зазначених на закладці «Рахунки розрахунків». За замовчуванням на закладці вказані всі рахунки бухгалтерського обліку розрахунку з контрагентами.

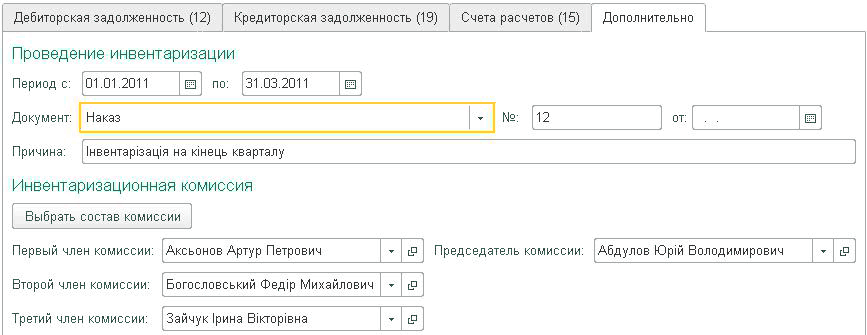

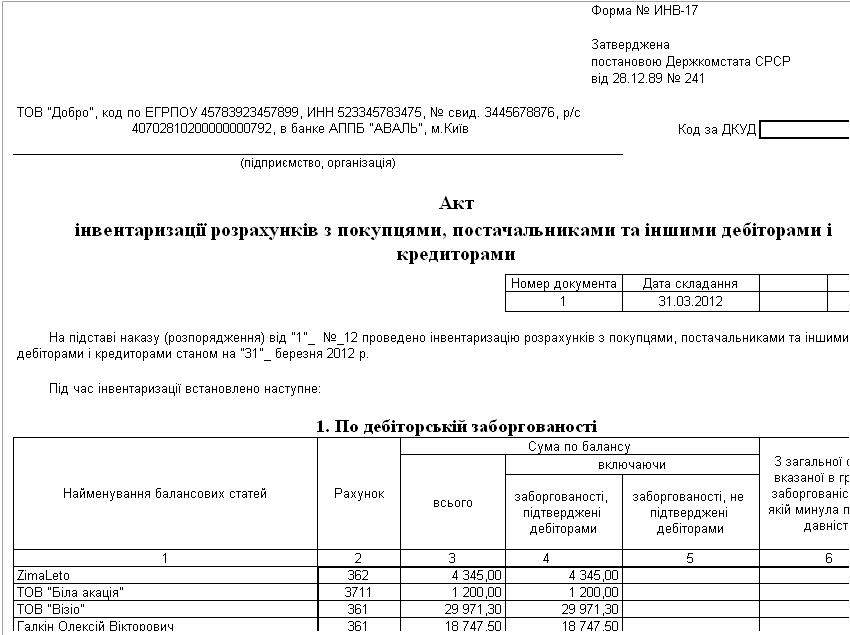

На закладці «Додатково» заповнюється інформація про заснування, датах і причини проведення інвентаризації, а також членах інвентаризаційної комісії.

Ці дані автоматично підставляються в типову форму ІНВ17 «Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами», яку можна роздрукувати з документа за допомогою кнопки «Друк».

Інші матеріали по темі:

договори , документ розрахунків , розрахунки з контрагентами , может , рахунок обліку , буде , за договором , аванс , розрахунки , автоматично , акт , відбір , договір , документи , рахунки , контрагент , сума , документів , организации , вид , розрахунок , документа , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.3 / Бухгалтерія для України 2.0 / Загальні принципи ведення обліку

Інші матеріали по темі:

Облік безготівковіх копійчаних коштів. Надходження копійчаних коштів

Джерела Даних для розрахунків бюджетування

Облік взаєморозрахунків з контрагентами

договори контрагентів

Загальні Механізми товарних документів

Нас знаходять: 1с 8 2 документ розрахунків з контрагентом, документ оплати розрахунок, Де розташовується розрахунковий рахунок на документах України, договір взаєморозрахунках, настройка розрахунок з контрагентами за розрахунковими документами, Ведення розрахунків з організаціями-контрагентами в криптовалюта, поле стислість взіморасчетов в 1с 8 3 , розрахунки з іншими дебіторами в іноземній валюті, які документи потрібні для розрахунку з контрагентами, таблиця розрахунків сконтр