Маркетинговий аналіз сегментів нафтовидобувного і нафтопереробного ринків в аспекті надання страхових послуг

Балаев Сергій Юрійович

Балаев Сергій Юрійович

Член Ради Гільдії Маркетологів (www.marketologi.ru),

експерт-консультант з маркетингу і економічного аналізу

зміст:

Стор. 2 - Обсяги нафтовидобутку

Стор. 4 - Структура операторів ринку нафтовидобутку

Стор. 5 - Малі та середні оператори ринку нафтовидобутку

Стор. 8 - Оператори ринку нафтопереробки

Стор. 10 - Страхові компанії на ринку нафтовидобутку і переробки

Стор. 11 - Страхові пакети на ринку нафтовидобутку

Стор. 12 - Маркетинг в сфері страхування на ринку нафтовидобутку

Стор. 12 - Висновки

Стор. 14 - Додатки

обсяги нафтовидобутку

На частку нафтової промисловості припадає понад 16% виробленого ВВП Росії, четверта частина податкових і митних надходжень до бюджетів усіх рівнів, а також більш як третина надходить в Росію валютної виручки.

В середині 2006 року Росія стала лідирувати в світі за обсягами нафтовидобутку, обійшовши беззмінного лідера попередніх двадцяти років - Саудівську Аравію.

Видобуток нафти в РФ щорічно зростає, але темпи зростання з 2003 року знижуються (Рис.1).

Рис. 1. Обсяги видобутку нафти і темпи їх зростання в РФ в 1988-2006 р.р.

На думку журналу «Експерт» рентабельність нафтогазової промисловості становить 18,5%, і займає перше місце в рейтингу рентабельності всіх галузей промисловості РФ.

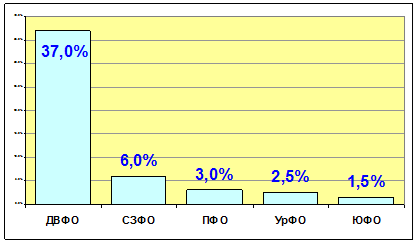

Рис. 2. Темпи зростання нафтовидобутку в 4-ох основних ФО РФ в 2006 р

Найвагомішою часткою доходу Росії є експорт нафти і нафтопродуктів (Рис. 3).

Рис. 3. екпорту нафти і нафтопродуктів в натуральному і вартісному вираженні 2000-2009 р.р. (Джерело: Росстат)

Рис.4. Внутрішні ціни на нафту, нафтопродукти, газ (Средн.цени виробників ($)) в 2005-2009 р.р. (Джерело: Росстат)

Основними регіонами нафтовидобутку є Тюменська область, Поволжя і Урал, де видобувається до 90% сировини (Рис. 5).

Рис. 5. Частки нафтовидобутку по регіонах РФ (%) (Джерело: Інститут енергетичної стратегії)

Структура операторів ринку нафтовидобутку

У поточний період на ринку (після розпродажу «Юкоса») представлені кілька загальноросійських і регіональних компаній: «Лукойл», «Сибнефть», «ТНК», «Татнефть», «Роснефть», «Транснефть», «Башнефть», «Сургутнефтегаз» , «Газпром» і деякі інші. За обсягами видобутку між цими компаніями, зрозуміло, існує велика різниця. Все це вертикально-інтегровані компанії (далі ВІНК).

Рис. 6. Частки ринку операторів нафтовидобутку 2008 г. (%) (Джерело: РБК)

11 найбільших нафтових компаній видобувають понад 90% всієї нафти в Росії, а чотири загальноросійських «Лукойл», «Роснефть», «ТНК-ВР» і «Сургутнефтегаз» близько 60%.

Рис. 7. Домінування на регіональних ринках (Джерело: ФАС Росії)

Малі та середні оператори ринку нафтовидобутку

90% нафтогазовидобувних компаній (близько 160 од.), Які виробляють до 12% -15% сировини є малими і середніми операторами ринку, і ~ 50% з них вважаються незалежними компаніями, що виробляють за різними оцінками від 5% до 12% сировини Росії (в Татарстані до 35% видобутку).

Рис.8. Кількість малих і середніх нафтових компаній в Росії в 1990-2009 р.р. (од.) (експертна оцінка)

У них працює близько 42,5 тис. Персоналу, з щорічним зростанням в 3% -5%.

За останні 10-15 років значно збільшилася частка дрібних родовищ, експлуатація яких для вертикально інтегрованих холдингів (ВІНК) невигідна. Великі нафтові корпорації не зацікавлені в розробці невеликих і малопродуктивних родовищ. Цю звільнену нішу і займають невеликі підприємства. Наприклад, за підсумками 2000 року, на нових родовищах видобуток малого сектора склала 47% від видобутку по всьому знову введених в експлуатацію родовищ в нафтовидобувній промисловості. Для малих і середніх підприємств за кордон було поставлено ще 1,4 млн тонн, що дозволило їм покращити своє фінансове становище, отримавши додатковий прибуток в розмірі 800 млн.руб. (практично повністю інвестована в виробництво), а до бюджетів всіх рівнів додатково внести 3 млрд.рублей.

Рис.9. Структура і темпи приросту видобутку нафти МСНК (по групах в залежності від рівня виробництва) в 1990-2001 р.р. (Джерело: Інститут економіки та ОПП СО РАН (Новосибірськ))

Сировинна база, експлуатована малими і середніми компаніями, в даний час складає як мінімум 4 млрд.тонн видобутих запасів, тобто їх вистачить, щонайменше, на 40-50 років розробки.

В силу своєї мобільності і специфіки МСНК використовуються в основному

- - при розробці дрібних нафтових і газових родовищ;

- - при розробці ділянок надр з важко вилучаються або високо виробленими запасами;

- - під час виконання робіт з рекультивації порушених і забруднених земель;

- - при ліквідації і консервації свердловин та інших об'єктів виробничої інфраструктури.

МСНК працюють на невеликих, складних по геологічній структурі родовищах в старих районах видобутку - Комі, Татарстані, Ханти-Мансійському автономному окрузі і ін. В більшості випадків дрібні виробники проявляють себе як супер-власники, на частку яких припадає 27% -30% вводяться в експлуатацію родовищ

Згідно закону Паретто, близько 80% кількості «малих» компаній забезпечують близько 20% усього видобутку в своєму кластері, і на кожну компанію припадає в середньому до 250 тис.т на рік видобутої сировини. Близько 5% від загальної кількості, які є «середніми» компаніями з виробництвом понад 1 млн т, добуваючи близько 45% усього видобутку російських МСНК.

У 1995-1999 роках (Рис. 9), а особливо в 2000-2005 роках відбувався процес активного поглинання малих і середніх компаній, включаючи СП. В даний час, в перебігу останніх 3-5 років, число малих і середніх нафтовидобувних компаній (ВІНК) залишається постійним, що може показувати про припинення процесу переділу власності.

Хоча явно експертами ринку простежується зростання частки залежних МСНК від ВІНК. ВІНК зацікавлені відображати в своїй звітності залежні компанії (Наприклад: у «Лукойла» - «Нобель Ойл», «Бітран»; та ін .; у «Славнефти» - «Соболь», «Нафта-Ульяновськ», «Обьнефтегеологія» і ін. ). Приріст видобутку і запасів за рахунок поглинених і консолідованих активів робить позитивний вплив на фінансові показники і капіталізацію ВІНК. В результаті все зростаюча частина видобутку МСНК доводиться на залежні від ВІНК компанії.У сучасних умовах досить складно зробити оцінки залежності МСНК, спираючись тільки на доступну інформацію з відкритих джерел.

Рис. 10. Динаміка частки видобутку «нових» і залежних компаній в загальному обсязі видобутку МСНК в період з 1995 р по 2001 р

За експертними оцінками в даний час ВІНК контролюють до 50% малих і середніх нафтовидобувних компаній, які видобувають близько 8% нафтосировини в країні, а обсяг видобутку «незалежних« малих і середніх »становить близько 4% із середнім рівнем видобутку нафти одним учасником менше 50 тис .т в рік (Рис.12).

У малих і середніх компаній більш висока собівартість (на одиницю видобутої продукції), ніж у ВІНК, тому що у малих компаній вона пов'язана з б про льшей часткою податкових платежів, оскільки МСНК для оподаткування використовують переважно вищі (ринкові) ціни на відміну від занижених (трансфертних) цін, широко застосовуваних у рамках ВІНК. При цьому слід зазначити, що трудомісткість у МСНК має чітко виражену тенденцію до зниження (Рис. 11).

Саме два фактора - оподаткування і трудомісткість, в перспективі будуть суттєво впливати на порівняльну динаміку собівартості розглянутих типів компаній (МСНК і ВІНК).

Рентабельність незалежних нафтовидобувних компаній становить 30% -40%.

Рис. 11. Усереднені показники собівартості і трудомісткості видобутку нафти за типами компаній на прикладі Тюменської області

Практика показує: чим вище котирування на світовому ринку, тим нижче прибутковість малого бізнесу. Протиріч в цьому немає, тому що 70% продукції, виробленої малими компаніями, йде на внутрішній ринок. А податки нараховуються з розрахунку світової ціни на нафту. Крім того відомо, що великі фірми недобрану у видобутку частина прибутку переносять на нафтопродукти, а малі не можуть собі цього дозволити.

За темпами зростання видобутку малі виробники йдуть в ровень або навіть випереджають великих, причому розробляють свердловини ефективніше, так як змушені впроваджувати більш прогресивні технології. За даними Асоціації малих і середніх нафтогазовидобувних організацій «Ассонефть», в 2006 році за рахунок застосування нових методів підвищення нафтовіддачі додаткова видобуток склав 14% (Рис. 12).

Рис. 12. Частка ринку видобутку нафти «незалежними» МСНК в 1990-2009 р.р. (Джерело: Ассонефть, експертна оцінка автора)

Оператори ринку нафтопереробки

У Росії 27 великих нафтопереробних заводів і більше 10 міні-НПЗ, обсяг переробки яких в середньому не перевищує 0,5 млн. Тонн на рік. Практично всі великі НПЗ були побудовані ще в радянські часи. Деякі з них (Туапсинський, Саратовський) були побудовані ще в кінці 20-х - початку 30-х років минулого століття. Після розпаду СРСР нових НПЗ в Росії не вводилося в експлуатацію.

У той же час в останні 12-15 років спостерігалася тенденція до створення і експансії в різні сфери нафтового і газового бізнесу вертикально інтегрованих нафтових компаній (ВІНК). Велика кількість НПЗ могло б стати об'єктивною причиною перенасичення ринку, і консолідація нафтопереробки великими ВІНК стала відповіддю на виклик часу. За моєю експертною оцінкою, що цей процес уже вступив у завершальну стадію, тому що незалежних НП залишається все менше і менше через консолідації більшості НПЗ найбільшими вертикально інтегрованими холдингами.

Зміцнення рубля і зниження мит на експорт нафтопродуктів сприяють тому, що нафтові компанії стали надавати більшого значення переробці нафти. За останні 5 років зростання обсягів первинної переробки нафти склав 14%. За експертними оцінками, до 2016 року нафтопереробка в Росії буде рости середніми темпами 4% в рік

Альянс з нафтовидобувними компаніями став чинником, що сприяє інвестиціям в реконструкцію заводів. В даний час переважна більшість великих нафтопереробних заводів Росії є частиною ВІНК, таких як Лукойл, Роснефть, ТНК-ВР, Газпром нафта.

Все ще неконсолідованими залишаються тільки

- башкирські нафтопереробні активи,

- Московський НПЗ,

- Нижньокамський НПЗ,

- невеликий Афіпський НПЗ (Краснодарський край).

Я вважаю, що консолідація цих підприємств - питання часу. Велика частина продукції, виробленої цими НПЗ, не відповідає європейським стандартам якості, а на розширену модернізацію виробництва у самих «незалежних» НПЗ явно не вистачає засобів.

До міні-НПЗ належать переробні установки потужністю від 200 тис.т до 1,5 млн.т в рік. Скільки їх діє в країні, ніхто достеменно не знає (по врахованим даними, щорічно на них переробляється близько 4,5 мільйона тонн нафти). Серед експертів Міненерго, Росстату, Ростехнагляду і незалежних експертів дані різняться: одні вважають, що міні-заводів 35, інші - що 100 і більше, треті намагаються розібратися, чим міні-НПЗ відрізняється від так званого «самовара», оскільки на різних установках проводиться продукція однаково низької якості.

Рис.13. Рейтинг та частка ринку нафтопереробки РФ (%) (Джерело: РБК)

Мимовільним вироком для міні-НПЗ став затверджений урядом РФ в березні цього 2008 року технічний регламент «Про вимоги до автомобільного та авіаційного бензину, дизельного і суднового палива, палива для реактивних двигунів і топкового мазуту». Від його введення виграють компанії, які своєчасно провели модернізацію нафтопереробних заводів і комплексів.

У нафтопереробці у малого бізнесу мало шансів. Маленький завод не може бути ефективним, тому що чим він менший, тим більше витрати. Примітивні міні-НПЗ залишаться тільки в важкодоступних районах нафтовидобутку, щоб вирішувати оперативні питання забезпечення невимогливою дизельної техніки і мазутних котелень.

У сфері збуту нафтопродуктів так само чимало малих підприємств, але вони малоефективні - рівень прибутку рідко перевищує 5%.

Страхові компанії на ринку нафтовидобутку

У нафтовидобувної і нафтопереробної галузях «власні» страхові компанії є тільки у найбільших корпорацій

- Упр.комп. ЗАТ «СК« Чулпан »і її ТОВ« СК «Чулпан-Життя», ТОВ «СМО« Чулпан-Мед »

- ЗАТ «СК« Транснефть »

- Сургутнефтегаз

- Упр.комп. ТОВ «СТ« Сургутнефтегаз »(Уряду Ханти-Мансійського АО - Югра) і її ТОВ« СТ «Сургутнефтегаз-Життя»

- ТОВ «СК« Нефтеполіс »

Такі великі корпорації, як МНВО, Лукойл, Югория користуються послугами -

1) МНВО - Упр.комп. ВАТ «Столична страхова група» (Уряду Москви) і її ЗАТ «Стандарт-Резерв», ЗАТ «МСК« Солідарність для життя », ВАТ« Московська страхова компанія », ВАТ« Московське перестрахувальне товариство », ЗАТ« Пряме страхування »,« Востсібмед -ЖАСО »,

2) Лукойл - Упр.комп. СГ «КАПІТАЛ» і її ЗАТ "КАПІТАЛ Медичне страхування», ЗАТ «КАПІТАЛ Перестрахування», ВАТ «Капітал Страхування», ЗАТ «Капітал Страхування Життя», а також «Гута-страхування»

3) Югория - Упр.комп. ОА СК «Югорія», ВАТ «ЗМК« Югория-Мед », ТОВ« МСК «АСКО-Турбота»

Зовсім середні і малі нафтовидобувні компанії і компанії з нафтопереробки в сфері залучення страхових послуг користуються послугами тих же страховиків, що і ВІНК.

Незалежні МСНК, за експертними оцінками, користуються послугами різних страхових компаній, в залежності від пакета послуг і вигоди.

Страхові пакети на ринку нафтовидобутку

Основними страховими пакетами, якими користуються нафтовидобувні організації та їх працівники є -

1) Страхування бурових робіт

- Вихід свердловини з-під контролю

- Підземний контроль над свердловиною

- Забезпечення безпеки свердловини

- Обережність, охорона і контроль

- Витрати по повторному буріння

- повторне буріння

- Відповідальність за забруднення

- Витрати по евакуації людей

2) автострахування

3) Страхування майна

4) Медичне страхування

5) Страхування життя

6) Корпоративне страхування

7) Страхування вантажів

8) інше

Маркетинг в сфері страхування

на ринку нафтовидобутку

Маркетингова діяльність страхової компанії в аспекті формування попиту, впливу на потенційного клієнта, включаючи маркетингові дослідження і аналіз, комунікації, івент, рекламу, PR, GR, маркетинговий аудит та інше, вимагає інвестицій в маркетинг і оргструктуру, організуючу планування, управління маркетинговими процесами і виробляє їх контроль.

Зазвичай маркетингова структура, страхових організацій працюють поза монопольних ринків або незалежних від монополій споживчих сегментах, представлена у вигляді департаменту або окремих служб і відділів

Причому департамент самостійно формує маркетинговий аналіз, комунікації, GR, частково PR і аудит, а маркетингові дослідження, івент, рекламу і PR організовує в системі аутсорсингу. Служба або відділ маркетингу практично весь спектр маркетингової діяльності формує в системі аутсорсингу, залишаючи на собі тільки GR і маркетинг-аудит.

ВИСНОВКИ

- 1. Найбільш перспективним сегментом в галузях нафтовидобутку і нафтопереробки, для формування попиту на страхових послуг, є сегмент незалежних малих і середніх нафтовидобувних компаній;

- 2. У сегменті незалежних малих і середніх нафтовидобувних компаній (Додаток 1.), присутні близько 60-70 операторів, із загальним числом співробітників до 50 тис.чол., І загальний річний доходом всіх даних підприємств від видобутку сировини більше 20 млрд.руб. в рік, що, спільно з комерційною незалежністю від ВІНК, є основопологающими факторами для формування конкурентного середовища в сфері надання страхових послуг;

- 3. При формуванні попиту на страхові послуги в сегменті незалежних малих і середніх нафтовидобувних компаній вкрай необхідні маркетингові принципи і форми ведення бізнесу.

ДОДАТОК 1.

перелік основниж

незалежних малих і середніх

нафтовидобувних компаній

1. ВАТ «Акмаєв»

2. ЗАТ «Алойл»

3. ТОВ «бенталь»

4. ЗАТ «БОГОРОДСКНЕФТЬ»

5. ТОВ «Верхотурськая НПЗ»

6. ТОВ «ВОЛОГОДСЬКИЙ НПЗ»

7. ТОВ «ВОЛХОВНЕФТЕХІМ»

8. ЗАТ «ГЕОТЕХ»

9. ВАТ «Гриць»

10. ВАТ «ЕЛАБУГАНЕФТЬ»

11. ТОВ «ІРКУТСЬКА НАФТОВА КОМПАНІЯ»

12. ВАТ «КАЛІНІНГРАДНЕФТЬ»

13. ТОВ «КОЛВАНЕФТЬ»

14. ВАТ «КОНДУРЧАНЕФТЬ»

15. ТОВ «Марійського нафтопереробні заводи»

16. ВАТ «МЕЛЛЯНЕФТЬ»

17. ТОВ «МКД-ГРУП»

18. ЗАТ «НЕФТУС»

19. ВАТ «НЕГУСНЕФТЬ»

20. ЗАТ «НЕФТЕКОНСОРЦІУМ»

21. ТОВ «НОРД ИМПЕРИАЛ»

22. ЗАТ «НС-ОЙЛ»

23. ЗАТ «ОХТІН - ОЙЛ»

24. ЗАТ «ПЕРМТОТІНЕФТЬ»

25. ЗАТ «ПЕЧОРАНЕФТЕГАЗ»

26. ЗАТ «ПІДПРИЄМСТВО КАРА-Алтин» »

27. ЗАТ «РНВ-НАФТОГАЗ»

28. ЗАТ «ТЦ ПРИРОДА»

29. ВАТ «ПУРНЕФТЕГАЗГЕОЛОГІЯ» (НОВАТЕК)

30. ВАТ «САМАРАІНВЕСТНЕФТЬ»

31. ТОВ «ПІВНІЧНЕ СЯЙВО»

32. ТОВ «ПІВНІЧНО-ЗАХІДНА ТРАНСПОРТНО-ЛОГІСТИЧНА КОМПАНІЯ»

33. ТОВ «СІВЕРСЬКИЙ НПЗ»

34. ТОВ «СОЮЗНЕФТЕСТРОЙ»

35. ТОВ «СТИМУЛ - Т»

36. ВАТ «Таркосаленефтегаз» (НОВАТЕК)

37. ЗАТ «ТАТЕХ»

38. ВАТ «ТАТОЙЛГАЗ»

39. АТ «Тоталь Розвідка Розробка Росія»

40. ЗАТ «ТРОІЦКНЕФТЬ»

41. ЗАТ «ХІТ Р»

42. ЗАТ «Чепецький НГВУ» (ТОВ «Юралс ЕНЕРДЖІ»)

43. ВАТ «ШЕШМАОЙЛ»

44. ЗАТ «ЯМБУЛОЙЛ»

45. ТОВ «ЯНГПУР

Квітень 2010 р

Балаев С.Ю. (Експерт-консультант з маркетингу і економічного аналізу,

член Ради Гільдії Маркетологів

Балаев Сергій

Балаев Сергій