Дослідження методів оцінки акцій комерційного банку

- Вступ У оціночної діяльності з визначення вартості комерційної організації перед експертами виникають...

- Оцінка ринкової вартості акцій Банку на фондовому ринку

- Висновок

Вступ

У оціночної діяльності з визначення вартості комерційної організації перед експертами виникають труднощі, пов'язані з вибором методики оцінки. Це пояснюється не тільки складністю визначення рівня витрат по залученню коштів та включення до витрат підрозділів банку частини накладних витрат, але і тим, що особливістю таких розрахунків розглядається ринкова капіталізація комерційного банку, яка є показником розміру компанії. Оскільки загальна вартість акцій компанії збільшується або зменшується в залежності від її фінансових результатів, то капіталізація допомагає оцінити ефективність її діяльності за певний період. Ринкова капіталізація розраховується як добуток ринкової ціни всіх розміщених акцій на кількість цих акцій. У капіталізації є і інша перевага в порівнянні з альтернативними критеріями розміру: вона дає істинне значення ваги банків на ринку для потенційного покупця все тих же акцій.

Кожен метод оцінки ринкової вартості комерційного банку володіє як перевагами, так і певними недоліками. У цій статті необхідно на базі порівняння виявити методи оцінки акцій комерційного банку, які йому забезпечать найбільшу інвестиційну привабливість на фондовому ринку.

Методи оцінки акцій і кредитних організацій

Як відомо, за загальноприйнятими трьом підходам: витратному, дохідному і порівняльного, в оцінці вартості бізнесу всіх учасників ринку цікавить його ринкова вартість. У нашому випадку, як об'єкт оцінки прийнятий комерційний банк, який за статистикою на дату оцінки 24.10.2016 року займає провідні позиції на банківському ринку країни і входить в Топ-30 найбільших російських банків на 01.08.2016; Топ-10 рейтингу російських банків з найбільшим обсягом портфеля автокредитів на 05.08.2016; Топ-15 рейтингу російських банків з найбільшим обсягом іпотечного портфеля на 01.08.2016; Топ-15 рейтингу найбільших російських банків на ринку кредитних карт на 16.08.2016; Топ-10 рейтингу найбільш вигідних програм кредитування для малого бізнесу і займає ряд інших лідируючих позицій за ключовими галузевим рейтингам [1]. За базу порівняння візьмемо ринкову вартість акцій оцінюється банку, що склалася на ринку в результаті співвідношення попиту і пропозиції, дані взяті на офіційному сайті ПАТ «Московська фондова біржа» (див. Рис.1) [2].

![1) [2]](/wp-content/uploads/2019/12/uk-doslidzenna-metodiv-ocinki-akcij-komercijnogo-banku-1.png)

Малюнок 1 - Котирування звичайної акції оцінюваного Банку за 1 квартал 2016 року

Як видно з малюнка 1, ринкова вартість акції оцінюваного банку за перший квартал 2016 року близько становила 0,03 руб. Будемо дотримуватися цього значення для порівняння при отриманні справедливої ціни.

За відомим описаним підходам оцінки акцентуємо увагу на циклі конверсії капіталу і формуванні грошового потоку за формулою, описаною у авторів в [3, с.342-345]:

Вільні грошові потоки = Виплачені дивіденди + Потенційні

дивіденди + Викуп акцій - Випуск акцій, (1)

виявленої зі схем розрахунку грошових потоків, запропонованих американськими економістами в роботі [4, с.480], а також на порівняльному аналізі методів оцінки ринкової вартості банків по їх переваг і недоліків (метод DCF, капіталізації, галузевих коефіцієнтів, ринку капіталу (компанії - аналога ), угод, чистих активів, модель Едвардса-Белла-Ольсона - ЄВО), представленому у автора [5, с.30] можна виділити метод ЄВО, як найбільш привабливий для російського ринку, але і популярний серед зарубіжних оцінювачів при оцінці ринкової стоимост акцій банку в більшості випадків (див. табл.1).

Таблиця 1 - Переваги і недоліки методів оцінки ринкової вартості акцій комерційного банку

Метод Переваги Недоліки DCF Враховує можливість нерівномірного зміни доходів в майбутньому.

Найбільш відповідає концепції діючого підприємства.

Використовує економічну, а не бухгалтерську концепцію.

Дозволяє врахувати в ставці дисконтування різні ризики (як макро-, так і мікро-), не вдаючись до численних коректувань.

Найбільш теоретично обгрунтований метод

Складнощі з розрахунком ставки дисконтування.

Трудомісткий в прогнозуванні майбутніх грошових потоків.

Оскільки метод будується на прогнозі, в ньому закладена велика частка невизначеності.

Складність в отриманні необхідної інформації

Капіталізації Відбиває потенційну прибутковість бізнесу.

Дозволяє врахувати ризик галузі, банку.

Технічно більш простий в порівнянні з DCF

Передбачає тільки рівномірний, стабільний зміна доходів в майбутньому. Складнощі розрахунку ставки капіталізації Галузевих коефіцієнтів Досить простий в технічному плані.

Не вимагає прогнозу

Оперує недостатньо точними даними про схожих банках або подібних угодах, а використовує середньогалузеві показники.

Не враховує можливості майбутнього зростання доходів банку

Ринку капіталу (компанії-аналога На відміну від методу галузевих коефіцієнтів оперує не середньогалузевими показниками, а даними за схожими організаціям Не враховує майбутніх очікувань.

Трудомісткий в плані підбору компанії - аналога.

Основний недолік - аналога може не виявитися. Необхідний дуже великий обсяг даних

Угод Простий в технічному плані.

Відображає реакцію ринку і реальну практику купівлі банківського бізнесу

Не враховує майбутніх очікувань.

Складність пошуку інформації про проведені операції з купівлі-продажу, якщо немає відповідних статистичних та аналітичних оглядів. Угод з банком-аналогом може не виявитися

Чистих активів Заснований на реально існуючих активах банку. Дозволяє врахувати додаткову вартість на стороні пасиву.

Простий для розуміння.

Не вимагає прогнозу (технічно простий).

Статичний, немає майбутніх очікувань.

Вимагає проведення великої кількості коригувань за всіма статтями балансу (багато суб'єктивних оцінок). Грунтується на поточних ринкових даних і ретроспективному аналізі

Модель Едвардса-Белла-Ольсона (ЕВО) Модель встановлює формальні зв'язки між оцінкою і числами бухобліку;

Багатогранність моделі і можливість її використання для аналізу відмінностей національних систем обліку. На основі моделі ЄВО можуть бути вироблені принципи «ідеальної» облікової системи, з подальшою конвергенцією національних систем обліку в напрямку вказаному моделлю;

аналіз на основі моделі ЄВО виявляє існування значної статистичної зв'язку: інші фундаментальні економічні показники, які не використовуються в моделі ЄВО не роблять істотного впливу на формування внутрішньої вартості бізнесу.

На думку експертів основною перешкодою на шляху застосування моделі ЄВО для отримання оцінки вартості бізнесу є невиконання принципу обліку чистого приросту.

Таким чином, наведені підходи оцінки ринкової вартості банків і, зокрема, акцій можуть допомогти інвесторам, але вимагають володіння необхідним математичним інструментарієм і фінансовою інформацією, що є тільки для професіоналів ринку, кваліфікованих інвесторів і фахівців. Розглянемо їх докладніше.

Отже, оцінка акцій кредитних організацій здійснюється трьома підходами: витратним, дохідним і порівняльним. Крім того, професіонали часто використовують методи оцінки фундаментального і технічного аналізу [2]. Дослідження існуючих підходів до оцінки ринкової вартості акцій дозволяє виділити наступні основні групи методів: - методи оцінки внутрішньої вартості акцій:

а) на основі вартості активів компанії;

б) на основі їх ліквідаційної вартості;

- метод доходів;

- метод дисконтування дивідендів;

- метод оцінки ризику, заснований на моделі визначення ціни капітальних активів (САРМ).

Розкриємо суть деяких з позначених методів. Оцінка внутрішньої вартості акцій на основі чистої вартості активів. Відповідно до ст. 77 Федерального закону * №208-ФЗ: «... якщо майно, вартість якого потрібно визначити, є акціями або іншими цінними паперами, ціна покупки або ціна попиту і ціна пропозиції яких регулярно публікуються у пресі, для визначення ринкової вартості зазначеного майна повинні бути прийняті до уваги ціна покупки або ціна попиту і ціна пропозиції.

У разі якщо майно, вартість якого потрібно визначити, є звичайними акціями товариства, для визначення ринкової вартості зазначеного майна можуть бути також прийняті до уваги розмір чистих активів товариства; ціна, яку згоден сплатити за всі звичайні акції суспільства покупець, який має повну інформацію про сукупну вартість всіх звичайних акцій суспільства, і інші чинники, які вважатиме важливими особа (особи), що визначає ринкову вартість майна ... ».

При оцінці вартості чистих активів акціонерних товариств застосовується порядок, затверджений наказом Мінфіну РФ і Федеральної комісії з цінних паперів від 5 серпня 1996 р №71, в якому наводиться перелік активів і пасивів, які беруть участь в розрахунку ** .

Метод доходів. Дана модель була розроблена вченими Грехемом і Дотті. В основі методу лежить відоме співвідношення ціни до прибутку на акцію (Р / Е). Це наближений показник оцінки ринком цінних паперів, інакше кажучи, визначення поточної прибутковості звичайних акцій. Поточна прибутковість звичайної акції (Y т) відповідно до цього методом визначається як відношення прогнозованого значення прибутку на акцію (Е) до поточної ринкової ціни акції (Р):

Y т = E / P = 1 / P / E. (2)

Кратне прибутку (P / E), або відношення курсу акції до прибутку на одну акцію - один з найбільш поширених відносних показників, що застосовуються для визначення вартості акцій. Коефіцієнт показує, за скільки років окупляться інвестиції в придбанні акції.

«... В той час як при обчисленні коефіцієнта кратне прибутку в розрахунок приймаються минулі показники, його величина визначається очікуваннями інвесторів, які, в першу чергу, зацікавлені в перспективах зростання прибутку в майбутньому ...» [6, c. 455].

Переваги високого кратного прибутку істотні. Перш за все, багатство акціонерів збільшується пропорційно цим показником. У цьому випадку компанії вдається залучити новий капітал дешевше.

Поряд з мультиплікатором (Р / Е) розглянемо і показник кратне балансової вартості або ставлення курсу акції до її балансової вартості (P / BV) [7, с.211].

Коефіцієнт кратне балансової вартості акції дозволяє визначити саму обгрунтовану оцінку загального стану компанії на фінансовому ринку. У ньому узагальнюються відносини інвесторів до даної компанії, майстерність її менеджерів, її прибутку, ліквідність і, головне, перспективи. Розраховується як відношення ринкової капіталізації до власного капіталу. Результат такого співвідношення може бути дорівнює одиниці, вище або нижче її. На цей результат впливають такі показники, як ефективність управління компанією, показники структур балансу, ліквідність і можливість зростання. Якщо розглянутий коефіцієнт нижче одиниці, це означає, що інвестиції акціонерів втратили частину вартості, тобто вони (точніше, їх частина) витрачені даремно. І це не залишиться без уваги зацікавлених осіб: вони почнуть виходити з гри (або не входити в неї, якщо говорити про нові інвесторів), так як не очікують, що майбутні доходи перевищать поточні інвестиції в компанію.

«... Балансова вартість акцій виходить від ділення величини власного капіталу компанії (статутний капітал + резерви + чистий прибуток) на число звичайних акцій в обігу ...» [6, c. 452]. Метод визначення балансової вартості акцій виходить із припущення, що відношення власного капіталу до статутного капіталу повинно приблизно відповідати співвідношенню курсової вартості однієї акції до її номінальної вартості. Якщо курсова вартість акції значно перевищує обчислену балансову вартість, тоді в даному акціонерному товаристві передбачається формування прихованих резервів (які не відображаються в балансі власних коштів, які можуть виникнути через занадто заниженою оцінки активів). Тим самим від акції очікується в майбутньому зростання курсу.

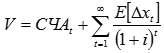

Для подальшого визначення ринкової вартості акцій комерційного банку візьмемо «на замітку», саме, ці два методи на базі оцінки мультиплікаторів Р / Е і Р / BV. А для порівняння отриманих результатів скористаємося ще одним методом оцінки вартості банків, зазначеного в порівняльній таблиці 1 це модель Едвардса - Белла - Ольсона (ЕВО), яка застосовується також для оцінки вартості (V) акцій за такою формулою:

, (3)

, (3)

де СЧАt - власний капітал (чисті активи) компанії на момент часу t,

Е - математичне очікування,

i - ставка дисконтування відповідна очікуваної вартості обслуговування капіталу,

- відхилення чистого прибутку на момент часу t від «норми» ( «понад» прибуток або «залишковий» дохід). Негативне значення цього показника буде означати недостатню ефективність, «недобір» до норми.

- відхилення чистого прибутку на момент часу t від «норми» ( «понад» прибуток або «залишковий» дохід). Негативне значення цього показника буде означати недостатню ефективність, «недобір» до норми.

Норма ж визначається як очікувана вартість обслуговування акціонерного капіталу:

, (4)

, (4)

де xt - прибуток за період t.

Відзначимо, що модель ЄВО відноситься до методів «залишкового» доходу (Residual Income Model - RIM).

Оцінка ринкової вартості акцій Банку на фондовому ринку

Практика діяльності на фондових біржах в країнах з розвиненими фінансовими ринками виробила ряд підходів і методів аналізу для оцінки ринкової вартості акцій. Для оцінки акцій оцінюваного Банку можна виділити загальноприйняті підходи - прибутковий, порівняльний і витратний, а також фундаментальний і технічний аналіз.

Фундаментальний аналіз ринку акцій - це спосіб визначення доцільності покупки і обґрунтованості ціни акцій, заснований на розрахунках мультиплікаторів, дані, для яких можуть бути отримані з балансів, звітів про прибутки і збитки та інших джерел інформації.

Традиційний підхід до фундаментального аналізу має на увазі дослідження макросередовища, галузей і безпосередньо галузі, до якої відносяться акції даної організації, і компанії-емітента.

На відміну від фундаментального аналізу, який покликаний відповісти на питання, яку цінний папір слід купити або продати і що вона стоїть, технічний аналіз покликаний підказати, коли це слід зробити.

Оцінку ринкової вартості акцій Банку слід почати з фундаментального аналізу, який включає аналіз мультиплікаторів, для того, щоб визначити привабливість організації з точки зору інвестиційної привабливості та розрахувати справедливу ціну акції.

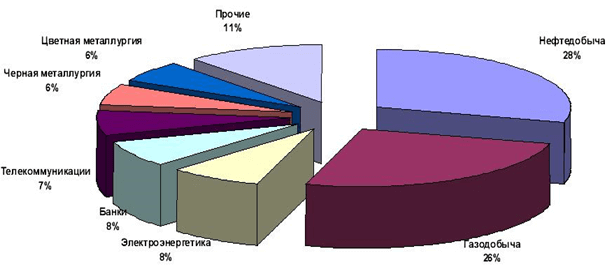

Позитивний новинний фон фондового ринку демонструє наступну галузеву структуру обсягу торгів акціями на російських біржах (див. Рисунок 2).

Малюнок 2 - Галузева структура обсягу торгів акціями на російських біржах

Слід зазначити, що підвищення загального обсягу біржових торгів акціями російських банків до 8% (хоча в порівнянні з зарубіжними банками, де ця вага становить 50,4%, звичайно ж, це і невелика частка) відбулося внаслідок різкого зростання вкладень в даний сегмент ринку, що говорить, про його високу інвестиційну привабливість.

Ринкова капіталізація - показник розміру компанії та допомагає оцінити ефективність її діяльності за певний період (в статті розглядається з 2014 по 2016 рр.), Тим самим, можна з упевненістю констатувати той факт, що нафтові і газові компанії, звичайно, залишилися лідерами по капіталізації ( 54%), але їх частка в загальній капіталізації російського ринку кілька скоротилася і підвищилася ринкова капіталізація російських банків (з 6% до 8%). Судячи з капіталізації, яка також дає справжнє значення ваги банків і товарних груп, відзначимо, що оцінюваний Банк займає одну з лідируючих позицій серед російських банків з розміром цього показника в 17,2 млрд. Дол. США і третє місце серед найбільших російських компаній.

Проведемо оцінку акцій Банку на базі методів оцінки за мультиплікаторами (P / E) і (P / BV) на основі різних фінансових коефіцієнтів фундаментального аналізу, а також в рамках витратного, дохідного та порівняльного підходів.

Ставлення курсу акції до прибутку на одну акцію (P / E) - один з найбільш поширених показників, що застосовуються для визначення вартості акцій, а відношення курсу однієї акції до капіталу банку (P / BV) дозволяє давати саму обгрунтовану оцінку загального стану компанії на фінансовому ринку , в ньому узагальнюються відносини інвесторів до даної компанії, майстерність її менеджерів і перспективи. Нагадаємо, що під терміном «капітал» розуміється загальна оцінна вартість всіх активів товариства - матеріальних і нематеріальних, грошові кошти і т.д.

Ці показники порівнюються з показниками російських банків або банків інших країн, щоб визначити недооціненими або переоціненими є акції емітента.

Кроме показніків, что відображають недооціненість банків, важліво такоже брати до уваги Потенціал зростання їх прибутку. Для ОЦІНКИ ефектівності роботи банку розраховується Показник прибутку на активи - ROA та прибутку на капітал - ROE. Прибуток на активи - ROA обчіслюється Шляхом ділення доходу на Загальну суму актівів. Цей коефіцієнт показує обсяг прибутку, який компанія може отримати виходячи з усіх видів знаходяться у неї на балансі активів. Прибуток на капітал - ROE обчислюється як відношення доходу компанії до її акціонерного капіталу, виражене в відсотках в перерахунку на. Даний коефіцієнт показує обсяг того прибутку, який приносить акціонерний капітал компанії. Зазвичай показник рентабельності власного капіталу означає прибутковість звичайних акцій.

Важливим показником виступає прибуток на одну акцію (EPS), тобто та величина прибутку, яку отримає акціонер на кожну звичайну акцію.

У таблиці 2 наведемо огляд фінансових показників оцінюваного Банку.

Таблиця 2 - Огляд фінансових показників Банку

ПеріодЧистий прибуток, млн. Руб.Чистий прибуток (річне зростання),%Активи, млн. Руб.Активи, (річне зростання / зниження),%Показникприбутку на капітал,

ROE,%Показник

прибутку на активи,

ROA,%

2014 р 3630 46.5 405564 - 3.9 6.3 0,8 2015 р 5943 63,7 440039 8,5 9,1 1,4 2016 р 9029 51,9 490683 11,5 12,4 1,9

При виборі об'єкта інвестування і міжнародні, і російські фінансові компанії орієнтуються за такими факторами, як: можливість розширення географічних кордонів і покупка хорошою франшизи. З цієї точки зору оцінюється Банк залишається привабливим об'єктом для придбання, так як обидва ці чинники є найсильнішими сторонами Банку. Зокрема, Банк характеризується четвертої за величиною філіальною мережею в Росії з 527 відділеннями в 53 з 83 російських регіонів.

Основне занепокоєння виникає в зв'язку з ростом частки простроченої заборгованості. Проведемо порівняльну характеристику діяльності Банку з зарубіжними аналогами і обчислимо прогнозні значення фінансових показників за ринковими мультиплікаторами (див. Табл. 3).

Таблиця 3 - Порівняння ринкових мультиплікаторів

емітент(країна, банк)

Ринковий мультиплікатор

P / E (x) P / BV (x) 2015 2016 2015 2016 Банк (об'єкт оцінки) 6,7 4,4 0,4 0,4 Середнє значення торгованих банків Росія 6,8 3,9 0,9 0 , 7 БРІК 10,3 805 2,0 1,8 Туреччина 8,9 7,4 1,5 1,3 Країни ЦСЄ * 16,6 11,0 1,9 1,7

ЦСЄ * - країни Центральної і Східної Європи.

З 2016 року Банк розмістив додаткову емісію в розмірі 61 млн. Акцій за ціною 0,1 руб. за акцію. Ціна виявилася на 42% нижче ринкової, що безсумнівно негативно позначилося на справедливій оцінці акцій Банку.

Більш того, в 2016 р відбулося зниження доходів, внаслідок зростання витрат на створення резервів на покриття збитків за простроченими кредитами, а також очікується скорочення обсягів кредитного портфеля.

Частка цінних паперів в загальному обсязі активів оцінюваного Банку знизилася з 13% в 2015 р. до 9% в 2016 р На дату оцінки коефіцієнт покриття резервами простроченої заборгованості склав 136%, і на прогнозний період цей показник не впаде нижче позначки 100%.

З урахуванням змін, що відбулися, скорочена премія на специфічні ризики Банку, яка використовується при розрахунку вартості капіталу, на 2,6 п.п. В результаті, вартість капіталу Банку знижується з 17,5% до 15%.

Також на дату оцінки Банк продовжив реалізацію програми по скороченню витрат, яка включала в себе скорочення орендних платежів, а також ліквідацію нерентабельних відділень, що призвело до скорочення персоналу.

В результаті Банк закрив 35 відділень і скоротив 5,4% персоналу в порівнянні з попереднім роком до 14000 співробітників. Дана стратегія дозволила Банку знизити співвідношення витрат до доходів на 15,2 п.п., а саме, до 62%.

Очікується подальше скорочення персоналу, зайнятого в основному в бек-офісах і адміністративно-господарських відділах, в результаті чого витрати на персонал, можуть знизитися на 15%, тобто до 8,3 млрд. руб. Банку також вдалося знизити витрати на оренду в середньому на 20-30% за досліджуваний період. Виходячи з наведених даних, Банк зможе знизити співвідношення витрат до доходів до 49% в прогнозному періоді.

Таким чином, для подальшої оцінки вартості акцій Банку доцільно використовувати метод оцінки по мультиплікатору P / BV і метод Едвардса - Белла - Ольсона в рамках дохідного підходу.

Спочатку необхідно визначити вартість капіталу, заснованої на сукупності безризикової ставки і суми премій за ризики по акціях і специфічним ризикам компанії (див. Табл. 4).

Таблиця 4 - Визначення вартості капіталу оцінюваного Банку

№ п / пПоказникЗначення1 Безризикова ставка: прибутковість 10-річних держоблігацій США, середньомісячне значення 3,6% 2 Середньомісячний спред між прибутковістю російських 30-річних єврооблігацій і 10-річних держоблігацій США 3,8% 3 Сукупна безризикова ставка (скоригована з урахуванням премії за ризик країни) 7,5% 4 Стандартна премія за ризик по акціях 5,0% 5 премія за специфічний ризик компанії 2,5% 6 Разом вартість капіталу 14,9%

Безризикова ставка визначена по середньомісячної прибутковості 10-річних державних облігацій США, що дорівнює 3,6%, потім для обліку ризику доданий спред між прибутковістю 10-річних державних облігацій США і найбільш ліквідних російських облігацій, а саме, 30-річних єврооблігацій. В результаті, середньомісячний спред склав 3,8%, тоді як стандартна премія за ризик по акціях становить 5%. Далі в табличній формі визначимо премії за специфічні ризики оцінюваного Банку (див. Табл.5).

Таблиця 5 - Визначення премії за специфічні ризики Банку

№ п / пПоказникЗначення

1 Ліквідність акцій 1,5% 2 Прозорість / корпоративне управління 0,0% 3 Борг / фінансові питання 0,0% 4 Державна підтримка 0,0% 5 Специфічний ризик Банку, пов'язаний з ростом простроченої заборгованості 1, 0% 6 Разом премія за специфічні ризики Банку 2,5%

Далі, об'єднавши модель Гордона і модель залишкового зростання, а також використовуючи прогноз за середнім ROE за дослідний період з 2014 р по 2016 року в розмірі 12,3%, припускаємо, що P / BV в кінці 2016 р складе 0,8 х .

Використовуючи даний мультиплікатор, визначаємо, що справедлива вартість акцій Банку на кінець 2016 р складе 0,26 руб. за звичайну акцію. Продисконтовані це значення за весь дослідний період, визначаємо, що ринкова вартість становить 0,17 руб. за звичайну акцію.

Модель Едвардса-Белла-Ольсона (ЕВО), заснована на моделі залишкового прибутку, широко використовується для оцінки банків за вищенаведеною формулою (3). Вона вимірює реальну рентабельність операцій тільки для акціонерів і грунтується на здатності компанії генерувати аномальну прибутковість або залишкову прибуток, тобто прибуток перевищує вартість капіталу, кожен звітний період. Проведемо дану оцінку в табличній формі (див. Табл.6).

Таблиця 6 - Оцінка за моделлю Едвардса - Белла - Ольсона, млн. Руб.

Показник2013 р2014 р2015 р2016 р2017 р

Чистий прибуток 3630 5943 9029 12888 16536 Капітал станом на початок року 52531 62311 68237 77238 90088 Залишкова прибуток -4181 -3322 -11118 1403 3140 Дисконтована залишкова прибуток -4181 - 2892 -847 926 1804 Прогнозний ROE 15% Капітал 2017 р 106574 пост прогнозний вартість 1219 Дисконтована пост прогнозний вартість 700 Сума дисконтованою залишкового прибутку -5192 Капітал, 2012 р 52531 Розрахована ринкова капіталізація 48039

Використовуючи даний метод оцінки, отримуємо справедливу вартість звичайної акції Банку на кінець 2016 р складову 0,19 руб.

Далі усредняя результати двох моделей оцінки вартості на кінець 2016 р отримуємо значення справедливої ціни на рівні 0,18 руб. за звичайну акцію.

Порівняємо результати проведеної оцінки для формування висновків і рекомендацій. Отже, для того, щоб оцінка носила завершений характер, проведемо порівняльний аналіз, для якого було вибрано декілька міжнародних і російських банків. Розглянуто банки в країнах Центральної та Східної Європи (ЦСЄ), країнах БРІК, Казахстані і банки на інших ринках, що формуються. В даному аналізі використані розрахунки відносно оцінюваного Банку і його російських аналогів.

За розрахованим на 2015 р коефіцієнту P / E оцінюваний Банк торгувався на рівні 6,7х, що 1,5% нижче медіани російських аналогів (6,8х), на 35% нижче медіани аналогів країни БРІК (10,3х). За розрахованим на 2016 р коефіцієнту Р / Е Банк торгується на рівні 4,4х, що має на увазі премію до медіані російських аналогів (6,8х) в 13% і дисконт до медіані аналогів країн БРІК (8,3х) 48%.

Величина показника прибутку на одну акцію в динаміці змінюється незначно, що говорить про стабільну величиною прибутку, яку отримає акціонер на кожну звичайну акцію. Як правило, перевагу для інвестування в акції віддається саме таким компаніям, у яких цей показник не схильний до різких коливань.

У значеннях коефіцієнтів прибуток на активи і прибуток на капітал спостерігається тенденція до зниження, це свідчить про скорочення обсягу прибутку, яку можна було б отримати, використовуючи по максимуму наявні ресурси.

За вказаною спочатку цієї статті рівнем ринкової вартості звичайних акцій Банку в розмірі 0,03 руб. за акцію, проти справедливої вартості, встановленої в розмірі 0,18 руб. за підсумками оцінки на 2016 р можна сформулювати основну рекомендацію для інвесторів - «Купувати» в середньостроковій і довгостроковій перспективах оцінюваний біржовий продукт.

Висновок

У зв'язку зі специфікою фондового ринку, до якого можна застосувати два основних види аналізу - фундаментальний і технічний, була розглянута і проведена оцінка вартості акцій Банку в рамках стандартних підходів - порівняльного, витратного і дохідного, а саме, використовувалися методи оцінки вартості акцій за ринковими мультиплікаторами Р / Е і Р / BV, а також проведена оцінка за моделлю Едвардса-Белла - Ольсона, на основі чого можна зробити наступні висновки: по-перше, всі методи мають ряд недоліків для свого застосування в російських у словиях; по-друге, найменшу кількість таких недоліків з порівняльної таблиці 1 притаманне методу чистих активів, як найбільш консервативному методу оцінки ринкової вартості, але, тим не менше, вимагає великої кількості коригувань за всіма статтями балансу, і отже багато суб'єктивних оцінок. По-третє, модель EBO дозволяє використовувати переваги дохідного і майнового підходів.

Наведена методика оцінки ринкової вартості акцій Банку була ознаменована поруч рекомендаційних заходів для її вдосконалення:

- коефіцієнт прибутку на одну акцію (EPS) недоцільно використовувати для порівняння різних компаній, так як кожна з них вибирає власну стратегію у визначенні числа акцій, що перебувають в обігу на ринку. Більшою мірою слід покладатися на розрахунок мультиплікатора Р / BV. Компанія також може прийняти рішення збільшувати або зменшувати число акцій в обігу, що призводить до зміни показника прибутку на одну акцію. Перевагу часто віддається тим компаніям, у яких цей показник зростає стабільно, без різких коливань;

- метод (модель) EBO дозволяє використовувати переваги дохідного і майнового підходів, тому рекомендується для застосування в оцінці акції кредитних організацій як найкращий, так як вартість банку визначається на основі поточної вартості чистих активів і дисконтированного ДП понад доходів, відхилень від нормалізованої середньогалузевої прибутку.

У висновку статті можна сказати, що розглянутий приклад оцінки наочно показує, що вибір методів для оцінки інвестицій, в плані їх привабливості, може покладатися на розглянуту методику, як один з оптимальних варіантів. Тому, як, якщо навіть оцінювачу і вдається підібрати банк-аналог, за яким буде здійснена операція купівлі-продажу, він не зможе бути впевненим в об'єктивності оголошеної ціни, а специфіка продемонстрованих методів оцінки полягає у визначенні справедливої вартості біржових активів. Як конкуруючого методу для російських банків можна розглянути метод чистих активів, який має найменшу кількість складнощів для свого застосування. Але цей метод вимагає наявності у оцінювача великого масиву балансової інформації та іншої внутрішньої документації про діяльність банку. Також необхідні такі базові показники для коригування балансових статей, як темпи інфляції, валютні курси тощо. Цей метод, на думку експертів, працює в умовах внутрішньої оцінки банку. З позиції аутсайдера неможливо точно оцінити якість кредитного портфеля, стабільність депозитної частини та ін. До того ж, основним і істотним недоліком методу чистих активів стосовно Росії є неврахування майбутніх очікувань, майбутнього потенціалу. Це дійсно важливе питання для російських банків, оскільки в даний час банківський сектор Росії знаходиться на стадії свого інтенсивного розвитку.

________

* Про акціонерні товариства: Федер. закон від 26.12.1995 р № 208-ФЗ (в ред. від 03.07.2016 р) // Собр. законодавства Ріс. Федераціі.- 1996.- № 1.- Ст. 1.

** Про затвердження Порядку провадження діяльності з управління цінними паперами: наказ ФСФР РФ від 03.04.2007 N 07-37 / пз-н [Електронний ресурс] // Офіц. інтернет-портал правової інформації / Федер. служба охорони Ріс. Федерації. - Режим доступу: http://pravo.gov.ru/, вільний (дата звернення 24.10.2016).