Розподіл накладних витрат

При випуску підприємством кількох видів продукції (робіт, послуг) виникає необхідність розподілу накладних витрат. Від того, яким способом здійснюється такий розподіл, може залежати величина фінансового результату діяльності підприємства.

Собівартість є одним з найважливіших економічних показників роботи підприємства. Від правильного визначення величини собівартості залежить не тільки прибуток, але і стратегія подальшого розвитку підприємства.

При визначенні собівартості не виникає труднощів тільки в разі, коли підприємство займається випуском лише одного типу виробів, або надає єдиний вид послуг, або торгує товаром тільки одного найменування. У всіх інших випадках лише деякі з витрат можна відразу віднести на витрати з випуску того чи іншого виду продукції (послуг і т.д.) - це так звані прямі витрати, пов'язані з виробництвом продукту, які включаються в собівартість відповідного об'єкта.

Інші ж витрати, звані непрямими (загальногосподарськими або накладними) витратами, пов'язані з організацією і управлінням виробництвом в цілому. Наприклад, зміст адміністративно-управлінського апарату, комунальні платежі, податок на землю, плата за телефон, поштові витрати тощо Ці витрати включаються в собівартість відповідного об'єкта за допомогою спеціальних методів калькуляції.

При адміністративно-командної системи управління кожне підприємство підпорядковувалося якомусь міністерству чи відомству, а міністерства видавали інструкції з розрахунку собівартості виробленої продукції (послуг). У цих інструкціях пропонувалося, як саме потрібно розподіляти накладні витрати по об'єктах обліку з використанням методів, які забезпечують найбільш точне визначення собівартості виконуваних робіт, - пропорційно сумі матеріальних витрат, пропорційно до витрат на оплату праці працівників, зайнятих безпосередньо виробництвом цієї продукції, пропорційно сумі прямих витрат або будь-яким іншим способом. Наприклад, для автотранспортних підприємств - пропорційно кілометражу пробігу автомобілів або пропорційно потужності двигунів автотранспортних засобів і т.д.

В наш час, коли кожне підприємство є самостійним господарюючим суб'єктом, воно має право сама визначити для себе спосіб розподілу накладних витрат по об'єктах для обчислення собівартості продукції (послуг) і закріпити цей метод в обліковій політиці організації. Але перед цим непогано було б порівняти можливі методи між собою, особливо якщо мова йде про розподіл накладних витрат будь-яким іншим способом, що не описаним в стандартних посібниках та методичних вказівках, розроблених ще за радянської влади.

Кращим вчителем є життя. При ринковій економіці конкуренція все розставляє на свої місця. Але реальні експерименти занадто дорогі і за часом тривають не менше року. Часом важливий для економічної науки результат експерименту може бути отриманий тільки ціною банкрутства підприємства або всієї галузі, а іноді і всієї держави в цілому. Тому краще проводити експерименти на математичних моделях: і швидше, і безпечніше, і дешевше. Правда, математичні моделі не повністю, а тільки до деякої міри відбивають властивості реального явища. Але тим не менше, якщо правильно моделювати процеси, виявити основні тенденції можна.

У точних науках, у фізиці і багатьох галузях техніки при вивченні залежності одних величин від інших експериментатор намагається проводити експеримент так, щоб змінювати тільки один параметр при незмінних величинах інших. У цьому випадку найбільш наочно проявляється залежність досліджуваної величини від змінного параметра.

Нижче, в прикладах експериментів на математичних моделях, ми будемо намагатися слідувати цим же принципом.

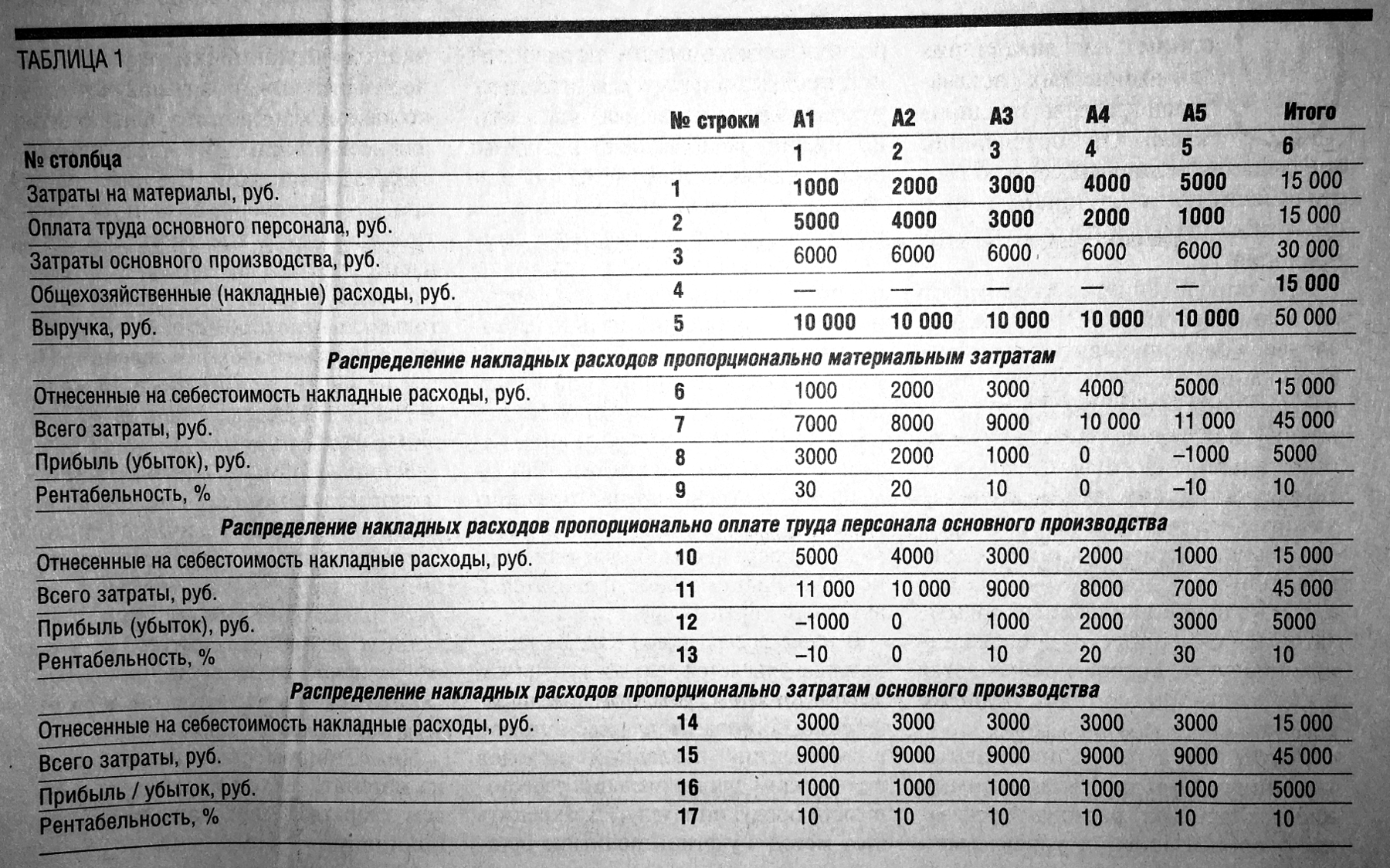

ПРИКЛАД 1

Підприємство випускає 5 видів виробів.

При виробництві вироби А1 матеріальні витрати складають 1000 руб., Оплата праці персоналу, зайнятого в основному виробництві, - 5000 руб.

При виробництві вироби А2 матеріальні витрати - 2000 руб., Оплата праці персоналу - 4000 руб.

Для А3 ці величини складуть 3000 руб. і 3000 руб.

Для А4 - 4000 руб. і 2000 руб.

Для А5 - 5000 руб. і 1000 руб.

Виручка від реалізації кожного виду вироби однакова і дорівнює 10 000 руб.

Загальногосподарські (накладні) витрати складають 15 000 руб.

Розрахунок прибутку і рентабельності при виробництві кожного з видів виробів для різних способів розподілу накладних витрат представлено в таблиці 1, в якій жирним шрифтом виділені вихідні величини, а звичайним шрифтом представлені величини, які є результатом обчислень.

1 При розподілі накладних витрат пропорційно матеріальним витратам загальну суму накладних витрат (значення в 6-м стовпці 4-го рядка) потрібно розділити на загальну величину матеріальних витрат (значення в 6-м стовпці 1-го рядка) і отриману величину послідовно помножити на значення в шпальтах з 1-го по 5-й цієї ж 1-го рядка. Результати розміщуються у відповідні стовпці 6-го рядка (Віднесені на собівартість накладні витрати).

Величини в осередках 7-го рядка (Всього витрати) дорівнюють сумам величин в осередках 3-й (Витрати основного виробництва) і 6-й (Віднесені на собівартість накладні витрати) рядків.

Величини в осередках 8-го рядка (Прибуток (збиток) рівні різниці значень 5-й (Виручка) і 7-й (Всього витрати) рядків.

Рентабельність визначається відношенням прибутку (значення в осередках 8-го рядка) до виручки (значення у відповідних осередках 5-го рядка).

При цьому способі розподілу накладних витрат прибутковість, а отже, і рентабельність зменшуються з ростом матеріальних витрат.

Найбільш рентабельним є виробництво виробів з найменшими матеріальними витратами.

Виробництво вироби А4 є збитковим, а виробництво вироби А5 вже є збитковим. Так що, здавалося б, виробництво виробів з великими матеріальними витратами потрібно згортати і розвивати слід виробництво наукомістких, інтеллектуальноемкіх виробів, таких як А1 або А2, в крайньому випадку А3.

Подивимося, яким буде результат при розподілі накладних витрат іншими способами.

2 При розподілі накладних витрат пропорційно оплаті праці персоналу, зайнятого в основному виробництві, загальну суму накладних витрат (значення в 6-м стовпці 4-го рядка (Загальногосподарські (накладні) витрати) потрібно розділити на загальну суму оплати праці персоналу, зайнятого в основному виробництві (значення в 6-й колонці 2-го рядка), і отриману величину послідовно помножити на значення в колонках з 1-го по 5-ю цієї ж 2-го рядка. Результати множення слід помістити у відповідні комірки 10-го рядка (Віднесені на собівартість накладні витрати).

При розподілі накладних витрат пропорційно оплаті праці персоналу, зайнятого в основному виробництві, навпаки, вигідніше виходить материалоемкое виробництво.

Виробництво вироби А2 є збитковим, а виробництво вироби А1 є збитковим. Можна припустити, що виробництво цих виробів слід було б згортати.

3 При розподілі накладних витрат пропорційно сумарних витрат основного виробництва загальну суму накладних витрат (значення в 6-м стовпці 4-го рядка) потрібно розділити на загальну суму витрат основного виробництва (значення в 6-й колонці 3-го рядка) і отриману величину послідовно помножити на значення в колонках з 1-го по 5-ю цієї ж 3-го рядка. Результат заноситься у відповідні комірки 14-го рядка. При цьому способі розподілу накладних витрат випуск всіх 5 видів виробів є однаково прибутковим. Рентабельність однакова і дорівнює 10%.

Таким чином, при одних і тих же даних виробництво одного і того ж вироби може вважатися максимально прибутковим або, навпаки, максимально збитковим в залежності від того, яким чином проводиться розподіл накладних витрат по об'єктах аналітичного обліку.

Зрозуміло, визначати метод розподілу накладних витрат за видами виробів - не бухгалтерська справа. Це прерогатива керівництва компанії, її топ-менеджерів. Але бухгалтер повинен надати керівництву «інформацію до роздумів».

У розглянутому прикладі виручка від реалізації виробів кожного виду була однакова.

Розглянемо тепер випадок, коли обсяг випуску кожного з виробів, а отже, і виручка від реалізації виробів кожного виду різні.

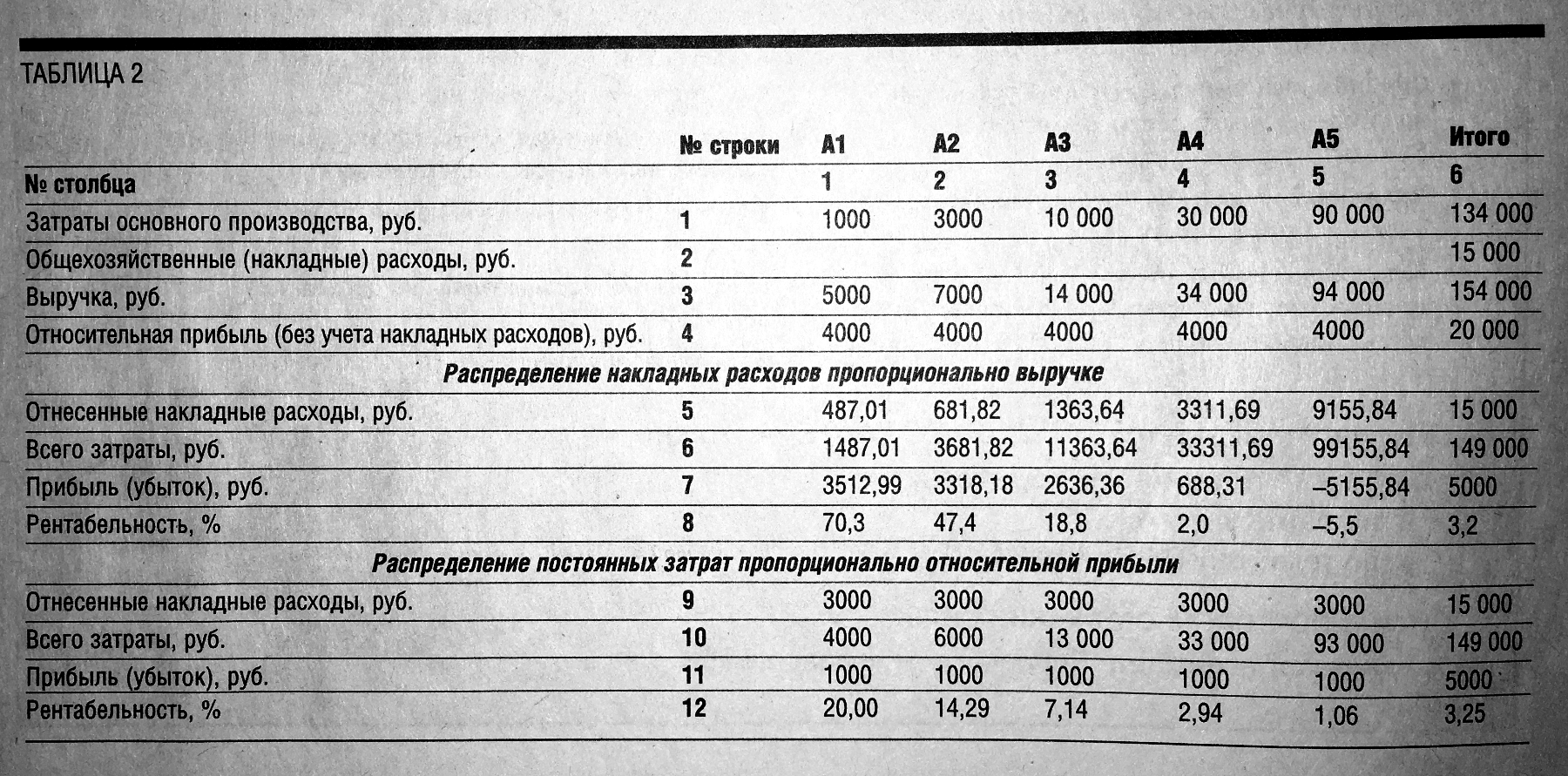

ПРИКЛАД 2

Сумарні витрати на виробництво різні.

При виробництві вироби А1 сумарні витрати на виробництво (матеріальні витрати + оплата праці працівників, зайнятих в основному виробництві) рівні 1000 руб., А виручка від реалізації - 5000 руб .;

При виробництві вироби А2 сумарні витрати на виробництво складуть 3000 руб., А виручка від реалізації - 7000 руб.

Для А3 ці величини будуть відповідно 10 000 руб. і 14 000 руб.

Для А4 - 30 000 руб. і 34 000 руб.

Для А5 - 90 000 руб. і 94 000 руб.

Загальногосподарські витрати складають 15 000 руб.

У цьому прикладі (табл. 2) постійною величиною є відносна прибуток, т. Е. Прибуток від реалізації відповідного виробу без урахування накладних витрат (до розподілу накладних витрат по виробах).

1 При розподілі накладних витрат пропорційно виручці, отриманої від реалізації кожного виду вироби, оказиватся, що зі збільшенням виручки прибуток і рентабельність поступово падають, так що виробництво вироби А5 виявиться вже збитковим і його потрібно припиняти. Найрентабельнішим при такому розподілі накладних витрат виявиться виробництво вироби А1, і його необхідно розширювати.

Навряд чи такий висновок відповідає реальному стану справ. Хоча і вважається, що основною метою комерційного підприємства є отримання прибутку, але прибуток - це величина певною мірою суб'єктивна. Збільшимо заробітну плату працівникам або хоча б певної категорії працівників, і прибуток зменшиться. Ще збільшимо - і прибуток ще зменшиться або навіть перетвориться в збиток. І що ж: згортати виробництво цього виду виробів і виганяти на вулицю десятки або сотні працівників, які отримували хорошу зарплату, тільки лише тому, що відсутня прибуток при виробництві цього виду виробів, розрахована за цим алгоритмом?

З іншого боку, якщо розширювати виробництво тільки продукції типу А1, оскільки його рентабельність виявилася більше 70%, то може виявитися, що у цього виробу буде перенасичений ринок збуту і додаткові екземпляри вироби А1 вже нікому буде продати. Тому до такого типу рішень - виробництво яких видів продукції розширювати, а будь скорочувати - потрібно підходити дуже обережно, на основі маркетингових досліджень ринку, а не на основі рентабельності або збитковості того чи іншого продукту.

2 При розподілі накладних витрат пропорційно відносного прибутку без урахування накладних витрат (рядок 4 табл. 2) виявляється, що виробництво кожного виду виробів однаково прибутково. Прибуток від реалізації кожного виду дорівнює 1000 руб.

Що стосується рентабельності, то вона позитивна, хоча і різна при виробництві різних видів виробів. Але це вже проблема для технологів та інженерів, а не для бухгалтерів і економістів.

Таким чином, у цій статті ми познайомилися з п'ятьма різними способами визначення собівартості різних видів продукції шляхом розподілу накладних витрат за видами продукції п'ятьма різними методами. Ми навмисне не показували всі ці методи на одному «наскрізному» прикладі, так як нам важливо було простежити тенденції. А вплив тих чи інших параметрів на прибутковість (або рентабельність) найкраще видно при незмінних значеннях інших параметрів.

У реальному ж житті бухгалтерам та економістам ми рекомендуємо визначити собівартість різних видів продукції підприємства за минулий звітний період всіма можливими методами. Отримані розрахунки представити керівництву підприємства в якості інформації для роздумів. А рішення керівництва з приводу того, яким саме методом потрібно здійснювати розподіл накладних витрат за видами продукції, включити до наказу про затвердження облікової політики підприємства на наступний період.