Показник EPS - формула розрахунку. Базовий прибуток на акцію

- Показник EPS - формула розрахунку. Базовий прибуток на акцію Згідно МСФЗ IAS 33 компанії, звичайні...

- Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

- Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

- 1. Проста емісія акцій за ринковою вартістю

- 2. Випуск прав (rights issue)

- 3. Безкоштовна емісія акцій (bonus issue)

- Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

- Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

- Прямі та зворотні коефіцієнти емісії

- Базовий прибуток на акцію - ще один приклад розрахунку

- МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

- Математика - це гімнастика для розуму

- Про унікальність публікацій

- Показник EPS - формула розрахунку. Базовий прибуток на акцію

- Формула розрахунку базового прибутку на акцію

- Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

- Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

- 1. Проста емісія акцій за ринковою вартістю

- 2. Випуск прав (rights issue)

- 3. Безкоштовна емісія акцій (bonus issue)

- Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

- Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

- Прямі та зворотні коефіцієнти емісії

- Базовий прибуток на акцію - ще один приклад розрахунку

- МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

- Показник EPS - формула розрахунку. Базовий прибуток на акцію

- Формула розрахунку базового прибутку на акцію

- Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

- Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

- 1. Проста емісія акцій за ринковою вартістю

- 2. Випуск прав (rights issue)

- 3. Безкоштовна емісія акцій (bonus issue)

- Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

- Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

- Прямі та зворотні коефіцієнти емісії

- Базовий прибуток на акцію - ще один приклад розрахунку

- МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

- Показник EPS - формула розрахунку. Базовий прибуток на акцію

- Формула розрахунку базового прибутку на акцію

- Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

- Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

- 1. Проста емісія акцій за ринковою вартістю

- 2. Випуск прав (rights issue)

- 3. Безкоштовна емісія акцій (bonus issue)

- Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

- Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

- Прямі та зворотні коефіцієнти емісії

- Базовий прибуток на акцію - ще один приклад розрахунку

- МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

- Показник EPS - формула розрахунку. Базовий прибуток на акцію

- Формула розрахунку базового прибутку на акцію

- Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

- Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

- 1. Проста емісія акцій за ринковою вартістю

- 2. Випуск прав (rights issue)

- 3. Безкоштовна емісія акцій (bonus issue)

- Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

- Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

- Прямі та зворотні коефіцієнти емісії

- Базовий прибуток на акцію - ще один приклад розрахунку

- МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

- Математика - це гімнастика для розуму

- Про унікальність публікацій

Показник EPS - формула розрахунку. Базовий прибуток на акцію

Згідно МСФЗ IAS 33 компанії, звичайні акції яких обертаються на відкритому ринку (біржовому або позабіржовому), зобов'язані розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати в звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базова прибуток на акцію (basic EPS) і 2) розбавленого прибуток на акцію (diluted EPS). Дана стаття присвячена розгляду базового прибутку на акцію - формула, техніка розрахунків та приклади розв'язання задач з іспитів ACCA (як ДипІФР, так і паперу F7). Розрахунок розбавленого прибутку на акцію описаний в наступній статті.

Згідно МСФЗ IAS 33 компанії, звичайні акції яких обертаються на відкритому ринку (біржовому або позабіржовому), зобов'язані розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати в звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базова прибуток на акцію (basic EPS) і 2) розбавленого прибуток на акцію (diluted EPS). Дана стаття присвячена розгляду базового прибутку на акцію - формула, техніка розрахунків та приклади розв'язання задач з іспитів ACCA (як ДипІФР, так і паперу F7). Розрахунок розбавленого прибутку на акцію описаний в наступній статті.

Формула розрахунку базового прибутку на акцію

Базова EPS показує, яка величина чистого прибутку за період припадає на одну звичайну акцію в обігу. Це відносний показник прибутковості, який на відміну від абсолютної величини чистого прибутку вважається більш надійним індикатором успішності компанії. Стандарт МСФЗ IAS 33 «Прибуток на акцію» був введений в дію з метою уніфікувати практику розрахунку показника EPS.

У найпростішому випадку формула EPS виглядає так:

EPS = Чистий прибуток за період / кількість звичайних акцій, де

- в чисельнику формули - чиста (посленалоговая) прибуток, на яку мають право власники звичайних акцій

- в знаменнику формули - середньозважена кількість звичайних акцій за звітний період (рік).

Для Росії, де структура капіталу більшості компаній є досить простий і складається тільки з звичайних акцій, розрахунок прибутку на акцію не викликає великих складнощів. Однак, в західній практиці, де існують різні типи привілейованих акцій і де звичайною практикою є випуск на ринок і викуп з ринку звичайних акцій, розрахунок базової EPS є більш складною вправою.

Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

По-перше, це чиста (= посленалоговая) прибуток, по-друге, це прибуток, що припадає на частку власників звичайних акцій.

Щоб знайти величину прибутку для розрахунку базової EPS, з величини чистого прибутку необхідно виключити дивіденди за привілейованими акціями. У загальному випадку, привілейовані акції - це фінансові інструменти, що не володіють правом голосу, але що володіють певними привілеями: а) дивіденди по ним є фіксованою сумою, а не часткою в прибутку як у звичайних акціонерів; б) у разі банкрутства власники таких акцій мають перевагу над звичайними акціонерами при відшкодуванні збитків. По суті привілейована акція це щось середнє між звичайною акцією і облігацією.

Не знаю, чи буде таке на іспиті, але в західній практиці розрізняють два типи привілейованих акцій:

- кумулятивні привілейовані акції (по ним невиплачені дивіденди накопичуються і виплачуються згодом)

- некумулятивні привілейовані акції (дивіденди губляться, не накопичується в разі невиплати)

У першому випадку дивіденди повинні бути виплачені в будь-якому випадку, тому вони віднімаються з величини прибутку для розрахунку EPS незалежно від того, оголошені вони чи ні. За некумулятивною привілейованими акціями дивіденди зменшують величину прибутку в чисельнику формули EPS тільки в тому випадку, якщо вони були оголошені.

Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

Найскладніше в задачах на розрахунок прибутку на акцію - це визначення знаменника у формулі EPS. Середньозважена кількість акцій за період може збільшитися протягом періоду в результаті емісії (випуску) нових звичайних акцій. Викуп акцій з ринку навпаки призводить до зменшення цієї величини.

Розглянемо наступні варіанти емісії акцій:

- емісія за ринковою ціною - проста;

- емісія без відшкодування їх вартості - пільгова *;

- емісія з частковим відшкодуванням їх вартості - випуск прав.

* З приводу термінології «пільгова» і «випуск прав» написано нижче .

У всіх трьох випадках на момент емісії відбудеться падіння прибутку на акцію, тому що знаменник формули збільшиться.

У даній статті я використовую метод розрахунку середньозваженого кількості акцій через коефіцієнти емісії для всіх трьох варіантів. Зовні цей метод здається несхожим на той, який прописаний в стандарті і є в підручниках. Однак, математично це абсолютно той же метод розрахунку, який дає правильний результат.

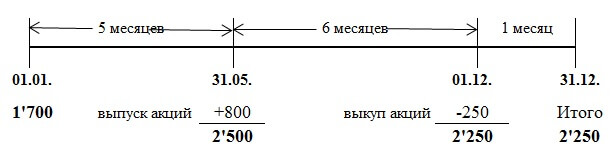

1. Проста емісія акцій за ринковою вартістю

При даній емісії в зверненні стає більше акцій за ринкову ціну. Наведу приклад зі стандарту МСФЗ 33, який повторюється у всіх підручниках:

- 1 січня зверненні було 1,700 звичайних акцій,

- 31 травня були розміщені за ринковою вартістю 800 акцій, а

- 1 грудня 250 акцій були викуплені за повною вартістю.

Як розрахувати середньозважену кількість звичайних акцій в обігу за рік?

Допоможе графічне представлення умови прикладу:

У стандарті МСФЗ 33 наведені два способи розрахунку, але я пропоную використовувати один, на мій погляд, більш простий:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Як видно з формули, кількість акцій потрібно помножити на кількість місяців до наступної події (випуску або викупу), поділені на 12. Тобто, кількість акцій зважується пропорційно періоду, протягом якого воно не змінювалося.

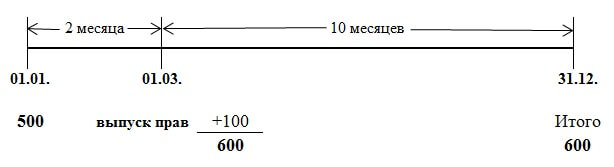

2. Випуск прав (rights issue)

Ця емісія дає право акціонерам придбати нові акції за ціною нижче ринкової - щось середнє між пільговою (безкоштовної) емісією і емісією за ринковою ціною. Тому що компанія хоча і отримує відшкодування за випущені акції, але це відшкодування буде менше, ніж якби випуск акцій проходив на ринкових умовах.

Приклад 4 зі стандарту МСФЗ 33.

Станом на 1 січня в зверненні було 500 звичайних акцій. 1 січня компанія оголосила пільгову емісію 1 до 5 по ціні 5 доларів за нову акцію. 1 березня - останній день для викупу прав за запропонованою ціною. Ринкова ціна однієї звичайної акції перед 1 березня (закриттям періоду викупу прав) дорівнювала 11 доларам. Як розрахувати середньозважену кількість акцій за рік?

По-перше, 1 березня додадуться 100 (500/5) нових звичайних акцій, таким чином, 500 акцій будемо множити на 2/12, а 600 акцій на 10/12.

По-друге, оскільки це випуск прав і ціна розміщення нижче ринкової, то стандарт наказує використовувати коефіцієнт емісії (KЕ). І формула для розрахунку середньозваженої кількості акцій буде такою:

500 х 2/12 х KЕ + 600 х 10/12 = Х

* КЕ - не є загальноприйнятим скороченням

Коефіцієнт емісії вважається як відношення ринкової ціни акції до теоретичної ціною після випуску прав. В даному прикладі ринкова ціна дорівнює 11 доларам, а ціна після випуску прав (червоне) розраховується наступним чином:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1. січня 500 5 11 5,500 1 березня 100 1 5 500 Разом 600 6 6,000 / 600 = 10 6,000

Алгоритм розрахунку такий:

- вартість акцій в обігу до випуску прав: 500 х 11 = 5,500

- вартість випуску прав: 100 х 5 = 500

- Разом вартість всіх акцій (старих і нових): 5,500 + 500 = 6,000

Теоретична ціна після випуску прав: 6,000 / 600 = 10 доларів.

Коефіцієнт даної емісії (КЕ): 11/10

Середньозважена кількість акцій за рік дорівнюватиме: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Якщо замість кількості акцій використовувати пропорцію 5 до 1, то результат буде аналогічним, теоретична ціна після випуску прав вийде рівною $ 10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55 + 5 = 60, г) 60/6 = 10

А тепер давайте трохи змінимо умову і уявімо, що 1 березня була проста емісія за ринковою ціною $ 11, а не випуск прав по $ 5. Якщо скласти таку саму таблицю, але в стовпці «ціна» всюди поставити цифру $ 11, то легко бачити, що теоретична ціна після такої емісії дорівнюватиме 11 доларам, тобто ринковою ціною. Тобто у нас вийшло, що коефіцієнт простий емісії дорівнює одиниці (11/11 = 1).

3. Безкоштовна емісія акцій (bonus issue)

Про термінології. Я хотіла назвати цей вид емісії пільговим, проте в стандарті пільгової емісією називається будь-яка емісія, якщо випуск акцій відбувається менше ринкової ціни (тобто випуск прав теж пільгова емісія). Тому вирішила використовувати слова «бонусна» або «безкоштовна» емісія. Але хочу попередити, що це не загальноприйняті терміни, я використовую ці слова тільки для простоти пояснення.

Іноді компанії розміщують звичайні акції серед існуючих акціонерів без відшкодування їх вартості. Як говорилося в одному нашому відомому радянському мультфільмі: «безоплатно, тобто даром». Як така емісія вплине на розрахунок середньозваженої кількості акцій для EPS?

Знову змінимо попередній приклад 4.

Станом на 1 січня в зверненні було 500 звичайних акцій. А 1 березня компанія провела пільгову емісію в співвідношенні 1 нова акція на кожні 5 звичайних акцій в обігу. Ринкова ціна однієї звичайної акції перед 1 березня було дорівнює 11 доларам.

Шкала часу не зміниться, а ось таблиця буде трохи інший:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1 січня 500 5 11 5,500 1 березня 100 1 0 0 Разом 600 5,500 / 600 = 9,17 5,500

Теоретична ціна після пільгової емісії: 5,500 / 600 = 9,1666 доларів.

Коефіцієнт даної емісії (КЕ): 11 / 9,1666 = 1,2

Середньозважена кількість акцій за рік: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Якщо помножити 500 на коефіцієнт 1,2, то вийде 600. І формулу вище можна переписати по-іншому: 600 х 2/12 + 600 х 10/12 = 600 штук.

Тобто при безкоштовному випуску акцій виходить, що нове кількість акцій (в даному випадку 600 штук) було завжди. Математично це так.

Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

Як показано вище, всі три типи емісії акцій можна врахувати з використанням коефіцієнта емісії (КЕ):

- емісія за ринковою ціною: КЕ = 1 (одиниці)

- випуск прав: КЕ = ринкова ціна до емісії / теоретична ціна після емісії

- безкоштовна емісія: КЕ = нове кількість акцій в обігу / старе кількість акцій

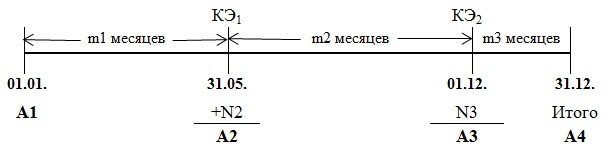

Що буде, якщо протягом року емісія акцій буде не одна?

Графічно задачу з кількома емісіями можна представити у вигляді шкали часу так:

Для любителів довгих формул: якщо протягом року відбулося кілька емісій звичайних акцій, то в загальному вигляді формулу для розрахунку середньозваженої кількості акцій можна записати так (не є загальноприйнятою!):

А1 х КЕ1 х КЕ2 х m1 / 12 + A2 х КЕ2 х m2 / 12 + A3 х m3 / 12, де

КЕ - коефіцієнт емісії, А - кількість акцій в той чи інший період часу, m - кількість місяців між емісіями, N - кількість нових акцій, тобто, А1 + N2 = A2, A2 + N3 = A3, А3 = А4. Всі позначення не є загальноприйнятими і придумані мною через брак інших.

Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

Щоб було зрозуміліше, розглянемо приклад з завдання іспиту ACCA F7 в червні 2006 року.

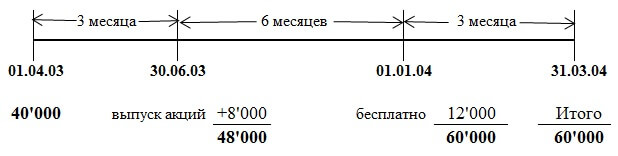

Кількість звичайних акцій компанії САВУАР на 1 квітня 2003 становить 40 млн. Штук. 1 липня 2003 року САВУАР випустила 8 мільйонів звичайних акцій за ринковою вартістю. 1 січня 2004 року було проведено пільговий випуск однієї звичайної акції на кожні чотири в зверненні. Прибуток, що припадає на звичайних акціонерів, склала $ 13,800,000. Звітна дата 31 березня 2004 року.

Завдання. Розрахувати середньозважену кількість акцій в звітному періоді і базову прибуток на одну акцію.

В даному прикладі потрібно врахувати дві емісії акцій протягом року: через 3 місяці емісія за ринковою вартістю, ще через 6 місяців - «безкоштовна» емісія. Все стає зрозуміліше, коли всі цифри з умови задачі нанесені на шкалу часу:

Коефіцієнт першої емісії за ринковою вартістю дорівнює 1 (завжди), коефіцієнт безкоштовної емісії дорівнює 60,000 / 48,000 = 1,25 (кількість акцій «після» / кількість акцій «до»)

Середньозважена кількість акцій за рік дорівнюватиме:

40,000 х КЕ1 х КЕ2 х 3/12 + 48,000 х КЕ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибуток на акцію: 13,800 / 57,500 = 0,24 долара або 24 цента.

При вирішенні даного завдання я використовувала формулу з коефіцієнтами, а в офіційній відповіді наведено трохи інший спосіб розрахунку. Але відповідь виходить однаковим, тому що обидва способи є правильними.

УВАГА: Оскільки даний сайт не є офіційним навчальним посібником, я можу використовувати будь-які прийоми, які вважаю за потрібне, для пояснення матеріалу. Корисно буває, поглянути на розрахунки під іншим кутом зору. Але я не впевнена, що представлений тут метод розрахунку середньозваженого кількості акцій на іспиті буде оцінений правильно. Все-таки перевіряючі іспит маркери вчилися за підручниками, в яких метод отримання відповіді (при наявності безкоштовної емісії) зовні дещо відрізняється. Просто майте це на увазі. Хоча правильний результат розрахунків повинен говорити сам за себе.

Витяг з офіційної відповіді

Випуск на 1 липня 2003 року по повної ринкової вартості повинен бути зважений: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без урахування бонусного випуску прибуток на акцію складе 30 центів ($ 13,8 млн / 46 млн. ).

Бонусний випуск 1 до 4 призведе до появи 12 млн нових акцій, отже, загальна кількість звичайних акцій складе 60 млн. Розбавляючими бонусного випуску знизить прибуток на акцію до 24 центів (30 центів х 48 млн / 60 млн).

Прямі та зворотні коефіцієнти емісії

Всі коефіцієнти емісії, які розглядалися вище, називаються прямими і використовуються для розрахунку середньозваженої кількості акцій за період. Величина 1 / КЕ є зворотний коефіцієнт емісії, який потрібен для отримання порівняльних даних. Якщо в звітному періоді стався випуск прав, то це вплине як на величину EPS в поточній звітності МСФО, так і на величину EPS в попередній звітності. Щоб отримати порівняльні дані по EPS за попередній рік, треба перерахувати EPS минулого року, помноживши її на зворотний коефіцієнт емісії звітного року. Якщо було дві емісії та два коефіцієнти, то для перерахунку потрібно використовувати обидва зворотних коефіцієнта.

Базовий прибуток на акцію - ще один приклад розрахунку

Спробуємо вирішити ще одну задачу, на цей раз з іспиту ДипІФР, березень 2009 року, питання 4, 6 балів.

(B) Компанія «Іпсилон» щорічно готує фінансову звітність за рік, що закінчується 31 грудня. Чистий прибуток компанії за рік, що закінчився 31 грудня 2008 року, склала 12 млн. Доларів. Цей показник був сформований за мінусом фінансових витрат, що відносяться до привілейованих акцій, у розмірі 600,000 доларів. Станом на 1 січня 2008 року «Іпсилон» мала в зверненні 30 млн. Звичайних акцій. 1 квітня 2008 року «Іпсилон» випустила 20 млн. Звичайних акцій за повної ринкової вартості. 1 жовтня 2008 року «Іпсилон» випустила права на придбання акцій, запропонувавши наявним акціонерам компанії (включаючи власників акцій, випущених 1 квітня 2008 року) придбати 1 акцію за кожні 5, що знаходяться в їх власності, за ціною 2 долари за акцію.

Цей випуск був повністю викуплений акціонерами. Ринкова вартість однієї звичайної акції «Іпсилон» на 1 жовтня 2008 року безпосередньо перед випуском прав на придбання акцій дорівнювала 2 доларам 30 центам. Прибуток на акцію, відображена у фінансовій звітності за рік, що закінчився 31 грудня 2007 року, становила 22 цента.

Завдання: Розрахуйте прибуток на акцію (включаючи порівняльні дані), яка повинна бути відображена у фінансовій звітності «Іпсилон» за рік, що закінчився 31 грудня 2008 року.

Рішення задачі

Чисельник формули для розрахунку прибутку на акцію - 12,000,000 доларів. В умові сказано, що ця цифра чистого прибутку вже скоригована на дивіденди привілейованим акціонерам, значить, подальших коригувань не потрібно.

Протягом року було дві емісії акцій: через 3 місяці від початку року проста емісія за ринковою вартістю, ще через півроку - випуск прав.

Коефіцієнт емісії за ринковою ціною дорівнює 1 (одиниці).

Коефіцієнт емісії для випуску прав дорівнюватиме 2,30 / 2,25:

ДатаАкціїПропорціяЦіна, $Вартість

(а) (б) (в) (г) = (а) х (в) 1. квітня 50'000 5 2,30 115'000 1 березня 10'000 1 2 20'000 Разом 60'000 2'25 135,000

Розрахунок середньозваженої кількості акцій буде таким:

30,000 х 1 х 2,30 / 2,25 х 3/12 + 50,000 х 2,30 / 2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовий прибуток на акцію: 12,000,000 / 48,222 = 0,249 або 24,9 цента

Порівняльні дані за минулий рік потрібно помножити на зворотні коефіцієнти емісії:

22 х 1 х 2,25 / 2,3 = 21,5 (для одиниці зворотний коефіцієнт теж дорівнює 1)

МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

На іспиті ДипІФР дана тема з'являлася всього два рази - в березні 2009 року на 25 балів (російськомовний іспит) і в грудні 2010 року на 15 балів (глобально). В обох випадках це було завдання, яке включає в себе як теоретичні питання, так і розрахунок обох показників EPS - базисного та розбавленого прибутку на акцію. У новому форматі іспиту ДипІФР, введеному в дію з червня 2011 року, цей стандарт не з'явився ні разу. Можливо тому багато викладачів і слухачі курсів ДипІФР очікують завдання на розрахунок прибутку на акцію в найближчим часом.

В народному прогнозі на грудневу сесію ДипІФР 2016 року на даний момент МСФЗ 33 займає друге місце з показником 23%. Такий же прогноз до червня 2016 року МСФЗ 33 зайняв перше місце в рейтингу очікувань з 35% голосів.

Чесно кажучи, я скептично ставлю до того, что прибуток на Акцію з'явиться на іспіті ДіпІФР найближче годиною. За великим рахунка розрахунок прибутку на Акцію НЕ має відношення до бухгалтерського обліку. МСФЗ 33 описує алгоритм розрахунку числового показника, не більше того. Наш же екзаменатор прагне включати в іспит завдання, що вимагають вміння міркувати і пояснювати основні принципи бухгалтерського обліку, закладені в міжнародні стандарти.

Хоча, можливо, я помиляюся, і Пол Робінс просто чекає зручного моменту, щоб включити таку задачу в іспит. Якщо розрахунок прибутку на акцію з'явиться на іспиті ДипІФР, я думаю, це буде спрощення іспиту з точки зору нашого екзаменатора, оскільки розрахувати кілька цифр набагато простіше, ніж написати пояснення з теоретичного питання.

Що стосується основної програми ACCA, то розрахунок показника EPS кілька разів з'являвся в завданнях паперу F7: червень 2006, грудень 2009, червень 2011 років, але розрахункової завдання не було жодного разу на іспиті більш високого рівня P2 (якщо я нічого не пропустила).

Математика - це гімнастика для розуму

Сподіваюся, що дана стаття не вийшла дуже нудною, хоча і не впевнена в цьому. Занадто багато формул, занадто багато розрахунків. І все-таки, думаю, що завдання на цю тему будуть, скоріше, подарунком від екзаменатора, ніж навпаки. Адже для того, щоб правильно розрахувати прибуток на акцію, треба всього лише пам'ятати алгоритм розрахунку. А для того, щоб написати відповідь на теоретичне питання, треба зрозуміти, що хоче побачити у відповіді Пол Робінс.

«Якщо математика чи не здається людям простий, це лише тому, що люди не розуміють, наскільки складна життя». Джон фон Нейман, математик

Про унікальність публікацій

Всі статті на даному сайті написані мною від початку і до кінця. І тому є підтвердження. Саме тому я, на жаль, рідко пишу нові статті - це вимагає часу, яке в дефіциті. Я зустрічала передруку матеріалів даного сайту на інших інтернет ресурсах. Деякі копії мають посилання на оригінал на моєму сайті. Але якщо на інших сайтах в інтернеті не варто посилання на оригінальну публікацію тут, то знайте, це ні що інше як плагіат. Теж саме відноситься і до запозичень не в інтернеті. Але така вже доля у всіх друкарських і публікують щось в мережі.

Інші статті, які можуть бути цікаві:

- IFRS 16 Leases - новий міжнародний стандарт з обліку оренди

- Непередбачені зобов'язання та непередбачені активи МСФЗ. Минуле, сьогодення і майбутнє.

- Капіталізація вкладу - що це? Формула капіталізації відсотків: щомісяця, Щодня, Безперервна

- МСФЗ IFRS 9: Класифікація і облік фінансових активів

- Шкала часу - один з інструментів поліпшення результату іспиту ДипІФР

Повернутися на головну сторінку

Показник EPS - формула розрахунку. Базовий прибуток на акцію

Згідно МСФЗ IAS 33 компанії, звичайні акції яких обертаються на відкритому ринку (біржовому або позабіржовому), зобов'язані розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати в звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базова прибуток на акцію (basic EPS) і 2) розбавленого прибуток на акцію (diluted EPS). Дана стаття присвячена розгляду базового прибутку на акцію - формула, техніка розрахунків та приклади розв'язання задач з іспитів ACCA (як ДипІФР, так і паперу F7). Розрахунок розбавленого прибутку на акцію описаний в наступній статті.

Формула розрахунку базового прибутку на акцію

Базова EPS показує, яка величина чистого прибутку за період припадає на одну звичайну акцію в обігу. Це відносний показник прибутковості, який на відміну від абсолютної величини чистого прибутку вважається більш надійним індикатором успішності компанії. Стандарт МСФЗ IAS 33 «Прибуток на акцію» був введений в дію з метою уніфікувати практику розрахунку показника EPS.

У найпростішому випадку формула EPS виглядає так:

EPS = Чистий прибуток за період / кількість звичайних акцій, де

- в чисельнику формули - чиста (посленалоговая) прибуток, на яку мають право власники звичайних акцій

- в знаменнику формули - середньозважена кількість звичайних акцій за звітний період (рік).

Для Росії, де структура капіталу більшості компаній є досить простий і складається тільки з звичайних акцій, розрахунок прибутку на акцію не викликає великих складнощів. Однак, в західній практиці, де існують різні типи привілейованих акцій і де звичайною практикою є випуск на ринок і викуп з ринку звичайних акцій, розрахунок базової EPS є більш складною вправою.

Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

По-перше, це чиста (= посленалоговая) прибуток, по-друге, це прибуток, що припадає на частку власників звичайних акцій.

Щоб знайти величину прибутку для розрахунку базової EPS, з величини чистого прибутку необхідно виключити дивіденди за привілейованими акціями. У загальному випадку, привілейовані акції - це фінансові інструменти, що не володіють правом голосу, але що володіють певними привілеями: а) дивіденди по ним є фіксованою сумою, а не часткою в прибутку як у звичайних акціонерів; б) у разі банкрутства власники таких акцій мають перевагу над звичайними акціонерами при відшкодуванні збитків. По суті привілейована акція це щось середнє між звичайною акцією і облігацією.

Не знаю, чи буде таке на іспиті, але в західній практиці розрізняють два типи привілейованих акцій:

- кумулятивні привілейовані акції (по ним невиплачені дивіденди накопичуються і виплачуються згодом)

- некумулятивні привілейовані акції (дивіденди губляться, не накопичується в разі невиплати)

У першому випадку дивіденди повинні бути виплачені в будь-якому випадку, тому вони віднімаються з величини прибутку для розрахунку EPS незалежно від того, оголошені вони чи ні. За некумулятивною привілейованими акціями дивіденди зменшують величину прибутку в чисельнику формули EPS тільки в тому випадку, якщо вони були оголошені.

Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

Найскладніше в задачах на розрахунок прибутку на акцію - це визначення знаменника у формулі EPS. Середньозважена кількість акцій за період може збільшитися протягом періоду в результаті емісії (випуску) нових звичайних акцій. Викуп акцій з ринку навпаки призводить до зменшення цієї величини.

Розглянемо наступні варіанти емісії акцій:

- емісія за ринковою ціною - проста;

- емісія без відшкодування їх вартості - пільгова *;

- емісія з частковим відшкодуванням їх вартості - випуск прав.

* З приводу термінології «пільгова» і «випуск прав» написано нижче .

У всіх трьох випадках на момент емісії відбудеться падіння прибутку на акцію, тому що знаменник формули збільшиться.

У даній статті я використовую метод розрахунку середньозваженого кількості акцій через коефіцієнти емісії для всіх трьох варіантів. Зовні цей метод здається несхожим на той, який прописаний в стандарті і є в підручниках. Однак, математично це абсолютно той же метод розрахунку, який дає правильний результат.

1. Проста емісія акцій за ринковою вартістю

При даній емісії в зверненні стає більше акцій за ринкову ціну. Наведу приклад зі стандарту МСФЗ 33, який повторюється у всіх підручниках:

- 1 січня зверненні було 1,700 звичайних акцій,

- 31 травня були розміщені за ринковою вартістю 800 акцій, а

- 1 грудня 250 акцій були викуплені за повною вартістю.

Як розрахувати середньозважену кількість звичайних акцій в обігу за рік?

Допоможе графічне представлення умови прикладу:

У стандарті МСФЗ 33 наведені два способи розрахунку, але я пропоную використовувати один, на мій погляд, більш простий:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Як видно з формули, кількість акцій потрібно помножити на кількість місяців до наступної події (випуску або викупу), поділені на 12. Тобто, кількість акцій зважується пропорційно періоду, протягом якого воно не змінювалося.

2. Випуск прав (rights issue)

Ця емісія дає право акціонерам придбати нові акції за ціною нижче ринкової - щось середнє між пільговою (безкоштовної) емісією і емісією за ринковою ціною. Тому що компанія хоча і отримує відшкодування за випущені акції, але це відшкодування буде менше, ніж якби випуск акцій проходив на ринкових умовах.

Приклад 4 зі стандарту МСФЗ 33.

Станом на 1 січня в зверненні було 500 звичайних акцій. 1 січня компанія оголосила пільгову емісію 1 до 5 по ціні 5 доларів за нову акцію. 1 березня - останній день для викупу прав за запропонованою ціною. Ринкова ціна однієї звичайної акції перед 1 березня (закриттям періоду викупу прав) дорівнювала 11 доларам. Як розрахувати середньозважену кількість акцій за рік?

По-перше, 1 березня додадуться 100 (500/5) нових звичайних акцій, таким чином, 500 акцій будемо множити на 2/12, а 600 акцій на 10/12.

По-друге, оскільки це випуск прав і ціна розміщення нижче ринкової, то стандарт наказує використовувати коефіцієнт емісії (KЕ). І формула для розрахунку середньозваженої кількості акцій буде такою:

500 х 2/12 х KЕ + 600 х 10/12 = Х

* КЕ - не є загальноприйнятим скороченням

Коефіцієнт емісії вважається як відношення ринкової ціни акції до теоретичної ціною після випуску прав. В даному прикладі ринкова ціна дорівнює 11 доларам, а ціна після випуску прав (червоне) розраховується наступним чином:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1. січня 500 5 11 5,500 1 березня 100 1 5 500 Разом 600 6 6,000 / 600 = 10 6,000

Алгоритм розрахунку такий:

- вартість акцій в обігу до випуску прав: 500 х 11 = 5,500

- вартість випуску прав: 100 х 5 = 500

- Разом вартість всіх акцій (старих і нових): 5,500 + 500 = 6,000

Теоретична ціна після випуску прав: 6,000 / 600 = 10 доларів.

Коефіцієнт даної емісії (КЕ): 11/10

Середньозважена кількість акцій за рік дорівнюватиме: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Якщо замість кількості акцій використовувати пропорцію 5 до 1, то результат буде аналогічним, теоретична ціна після випуску прав вийде рівною $ 10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55 + 5 = 60, г) 60/6 = 10

А тепер давайте трохи змінимо умову і уявімо, що 1 березня була проста емісія за ринковою ціною $ 11, а не випуск прав по $ 5. Якщо скласти таку саму таблицю, але в стовпці «ціна» всюди поставити цифру $ 11, то легко бачити, що теоретична ціна після такої емісії дорівнюватиме 11 доларам, тобто ринковою ціною. Тобто у нас вийшло, що коефіцієнт простий емісії дорівнює одиниці (11/11 = 1).

3. Безкоштовна емісія акцій (bonus issue)

Про термінології. Я хотіла назвати цей вид емісії пільговим, проте в стандарті пільгової емісією називається будь-яка емісія, якщо випуск акцій відбувається менше ринкової ціни (тобто випуск прав теж пільгова емісія). Тому вирішила використовувати слова «бонусна» або «безкоштовна» емісія. Але хочу попередити, що це не загальноприйняті терміни, я використовую ці слова тільки для простоти пояснення.

Іноді компанії розміщують звичайні акції серед існуючих акціонерів без відшкодування їх вартості. Як говорилося в одному нашому відомому радянському мультфільмі: «безоплатно, тобто даром». Як така емісія вплине на розрахунок середньозваженої кількості акцій для EPS?

Знову змінимо попередній приклад 4.

Станом на 1 січня в зверненні було 500 звичайних акцій. А 1 березня компанія провела пільгову емісію в співвідношенні 1 нова акція на кожні 5 звичайних акцій в обігу. Ринкова ціна однієї звичайної акції перед 1 березня було дорівнює 11 доларам.

Шкала часу не зміниться, а ось таблиця буде трохи інший:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1 січня 500 5 11 5,500 1 березня 100 1 0 0 Разом 600 5,500 / 600 = 9,17 5,500

Теоретична ціна після пільгової емісії: 5,500 / 600 = 9,1666 доларів.

Коефіцієнт даної емісії (КЕ): 11 / 9,1666 = 1,2

Середньозважена кількість акцій за рік: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Якщо помножити 500 на коефіцієнт 1,2, то вийде 600. І формулу вище можна переписати по-іншому: 600 х 2/12 + 600 х 10/12 = 600 штук.

Тобто при безкоштовному випуску акцій виходить, що нове кількість акцій (в даному випадку 600 штук) було завжди. Математично це так.

Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

Як показано вище, всі три типи емісії акцій можна врахувати з використанням коефіцієнта емісії (КЕ):

- емісія за ринковою ціною: КЕ = 1 (одиниці)

- випуск прав: КЕ = ринкова ціна до емісії / теоретична ціна після емісії

- безкоштовна емісія: КЕ = нове кількість акцій в обігу / старе кількість акцій

Що буде, якщо протягом року емісія акцій буде не одна?

Графічно задачу з кількома емісіями можна представити у вигляді шкали часу так:

Для любителів довгих формул: якщо протягом року відбулося кілька емісій звичайних акцій, то в загальному вигляді формулу для розрахунку середньозваженої кількості акцій можна записати так (не є загальноприйнятою!):

А1 х КЕ1 х КЕ2 х m1 / 12 + A2 х КЕ2 х m2 / 12 + A3 х m3 / 12, де

КЕ - коефіцієнт емісії, А - кількість акцій в той чи інший період часу, m - кількість місяців між емісіями, N - кількість нових акцій, тобто, А1 + N2 = A2, A2 + N3 = A3, А3 = А4. Всі позначення не є загальноприйнятими і придумані мною через брак інших.

Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

Щоб було зрозуміліше, розглянемо приклад з завдання іспиту ACCA F7 в червні 2006 року.

Кількість звичайних акцій компанії САВУАР на 1 квітня 2003 року становила 40 млн. Штук. 1 липня 2003 року САВУАР випустила 8 мільйонів звичайних акцій за ринковою вартістю. 1 січня 2004 року було проведено пільговий випуск однієї звичайної акції на кожні чотири в зверненні. Прибуток, що припадає на звичайних акціонерів, склала $ 13,800,000. Звітна дата 31 березня 2004 року.

Завдання. Розрахувати середньозважену кількість акцій в звітному періоді і базову прибуток на одну акцію.

В даному прикладі потрібно врахувати дві емісії акцій протягом року: через 3 місяці емісія за ринковою вартістю, ще через 6 місяців - «безкоштовна» емісія. Все стає зрозуміліше, коли всі цифри з умови задачі нанесені на шкалу часу:

Коефіцієнт першої емісії за ринковою вартістю дорівнює 1 (завжди), коефіцієнт безкоштовної емісії дорівнює 60,000 / 48,000 = 1,25 (кількість акцій «після» / кількість акцій «до»)

Середньозважена кількість акцій за рік дорівнюватиме:

40,000 х КЕ1 х КЕ2 х 3/12 + 48,000 х КЕ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибуток на акцію: 13,800 / 57,500 = 0,24 долара або 24 цента.

При вирішенні даного завдання я використовувала формулу з коефіцієнтами, а в офіційній відповіді наведено трохи інший спосіб розрахунку. Але відповідь виходить однаковим, тому що обидва способи є правильними.

УВАГА: Оскільки даний сайт не є офіційним навчальним посібником, я можу використовувати будь-які прийоми, які вважаю за потрібне, для пояснення матеріалу. Корисно буває, поглянути на розрахунки під іншим кутом зору. Але я не впевнена, що представлений тут метод розрахунку середньозваженого кількості акцій на іспиті буде оцінений правильно. Все-таки перевіряючі іспит маркери вчилися за підручниками, в яких метод отримання відповіді (при наявності безкоштовної емісії) зовні дещо відрізняється. Просто майте це на увазі. Хоча правильний результат розрахунків повинен говорити сам за себе.

Витяг з офіційної відповіді

Випуск на 1 липня 2003 року по повної ринкової вартості повинен бути зважений: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без урахування бонусного випуску прибуток на акцію складе 30 центів ($ 13,8 млн / 46 млн. ).

Бонусний випуск 1 до 4 призведе до появи 12 млн нових акцій, отже, загальна кількість звичайних акцій складе 60 млн. Розбавляючими бонусного випуску знизить прибуток на акцію до 24 центів (30 центів х 48 млн / 60 млн).

Прямі та зворотні коефіцієнти емісії

Всі коефіцієнти емісії, які розглядалися вище, називаються прямими і використовуються для розрахунку середньозваженої кількості акцій за період. Величина 1 / КЕ є зворотний коефіцієнт емісії, який потрібен для отримання порівняльних даних. Якщо в звітному періоді стався випуск прав, то це вплине як на величину EPS в поточній звітності МСФО, так і на величину EPS в попередній звітності. Щоб отримати порівняльні дані по EPS за попередній рік, треба перерахувати EPS минулого року, помноживши її на зворотний коефіцієнт емісії звітного року. Якщо було дві емісії та два коефіцієнти, то для перерахунку потрібно використовувати обидва зворотних коефіцієнта.

Базовий прибуток на акцію - ще один приклад розрахунку

Спробуємо вирішити ще одну задачу, на цей раз з іспиту ДипІФР, березень 2009 року, питання 4, 6 балів.

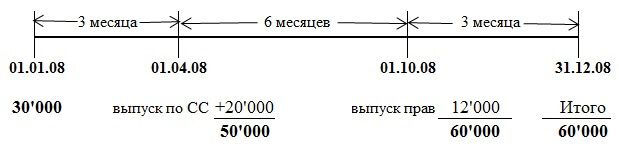

(B) Компанія «Іпсилон» щорічно готує фінансову звітність за рік, що закінчується 31 грудня. Чистий прибуток компанії за рік, що закінчився 31 грудня 2008 року, склала 12 млн. Доларів. Цей показник був сформований за мінусом фінансових витрат, що відносяться до привілейованих акцій, у розмірі 600,000 доларів. Станом на 1 січня 2008 року «Іпсилон» мала в зверненні 30 млн. Звичайних акцій. 1 квітня 2008 року «Іпсилон» випустила 20 млн. Звичайних акцій за повної ринкової вартості. 1 жовтня 2008 року «Іпсилон» випустила права на придбання акцій, запропонувавши наявним акціонерам компанії (включаючи власників акцій, випущених 1 квітня 2008 року) придбати 1 акцію за кожні 5, що знаходяться в їх власності, за ціною 2 долари за акцію.

Цей випуск був повністю викуплений акціонерами. Ринкова вартість однієї звичайної акції «Іпсилон» на 1 жовтня 2008 року безпосередньо перед випуском прав на придбання акцій дорівнювала 2 доларам 30 центам. Прибуток на акцію, відображена у фінансовій звітності за рік, що закінчився 31 грудня 2007 року, становила 22 цента.

Завдання: Розрахуйте прибуток на акцію (включаючи порівняльні дані), яка повинна бути відображена у фінансовій звітності «Іпсилон» за рік, що закінчився 31 грудня 2008 року.

Рішення задачі

Чисельник формули для розрахунку прибутку на акцію - 12,000,000 доларів. В умові сказано, що ця цифра чистого прибутку вже скоригована на дивіденди привілейованим акціонерам, значить, подальших коригувань не потрібно.

Протягом року було дві емісії акцій: через 3 місяці від початку року проста емісія за ринковою вартістю, ще через півроку - випуск прав.

Коефіцієнт емісії за ринковою ціною дорівнює 1 (одиниці).

Коефіцієнт емісії для випуску прав дорівнюватиме 2,30 / 2,25:

ДатаАкціїПропорціяЦіна, $Вартість

(а) (б) (в) (г) = (а) х (в) 1. квітня 50'000 5 2,30 115'000 1 березня 10'000 1 2 20'000 Разом 60'000 2'25 135,000

Розрахунок середньозваженої кількості акцій буде таким:

30,000 х 1 х 2,30 / 2,25 х 3/12 + 50,000 х 2,30 / 2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовий прибуток на акцію: 12,000,000 / 48,222 = 0,249 або 24,9 цента

Порівняльні дані за минулий рік потрібно помножити на зворотні коефіцієнти емісії:

22 х 1 х 2,25 / 2,3 = 21,5 (для одиниці зворотний коефіцієнт теж дорівнює 1)

МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

На іспиті ДипІФР дана тема з'являлася всього два рази - в березні 2009 року на 25 балів (російськомовний іспит) і в грудні 2010 року на 15 балів (глобально). В обох випадках це було завдання, яке включає в себе як теоретичні питання, так і розрахунок обох показників EPS - базисного та розбавленого прибутку на акцію. У новому форматі іспиту ДипІФР, введеному в дію з червня 2011 року, цей стандарт не з'явився ні разу. Можливо тому багато викладачів і слухачі курсів ДипІФР очікують завдання на розрахунок прибутку на акцію в найближчим часом.

В народному прогнозі на грудневу сесію ДипІФР 2016 року на даний момент МСФЗ 33 займає друге місце з показником 23%. Такий же прогноз до червня 2016 року МСФЗ 33 зайняв перше місце в рейтингу очікувань з 35% голосів.

Показник EPS - формула розрахунку. Базовий прибуток на акцію

Згідно МСФЗ IAS 33 компанії, звичайні акції яких обертаються на відкритому ринку (біржовому або позабіржовому), зобов'язані розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати в звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базова прибуток на акцію (basic EPS) і 2) розбавленого прибуток на акцію (diluted EPS). Дана стаття присвячена розгляду базового прибутку на акцію - формула, техніка розрахунків та приклади розв'язання задач з іспитів ACCA (як ДипІФР, так і паперу F7). Розрахунок розбавленого прибутку на акцію описаний в наступній статті.

Формула розрахунку базового прибутку на акцію

Базова EPS показує, яка величина чистого прибутку за період припадає на одну звичайну акцію в обігу. Це відносний показник прибутковості, який на відміну від абсолютної величини чистого прибутку вважається більш надійним індикатором успішності компанії. Стандарт МСФЗ IAS 33 «Прибуток на акцію» був введений в дію з метою уніфікувати практику розрахунку показника EPS.

У найпростішому випадку формула EPS виглядає так:

EPS = Чистий прибуток за період / кількість звичайних акцій, де

- в чисельнику формули - чиста (посленалоговая) прибуток, на яку мають право власники звичайних акцій

- в знаменнику формули - середньозважена кількість звичайних акцій за звітний період (рік).

Для Росії, де структура капіталу більшості компаній є досить простий і складається тільки з звичайних акцій, розрахунок прибутку на акцію не викликає великих складнощів. Однак, в західній практиці, де існують різні типи привілейованих акцій і де звичайною практикою є випуск на ринок і викуп з ринку звичайних акцій, розрахунок базової EPS є більш складною вправою.

Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

По-перше, це чиста (= посленалоговая) прибуток, по-друге, це прибуток, що припадає на частку власників звичайних акцій.

Щоб знайти величину прибутку для розрахунку базової EPS, з величини чистого прибутку необхідно виключити дивіденди за привілейованими акціями. У загальному випадку, привілейовані акції - це фінансові інструменти, що не володіють правом голосу, але що володіють певними привілеями: а) дивіденди по ним є фіксованою сумою, а не часткою в прибутку як у звичайних акціонерів; б) у разі банкрутства власники таких акцій мають перевагу над звичайними акціонерами при відшкодуванні збитків. По суті привілейована акція це щось середнє між звичайною акцією і облігацією.

Не знаю, чи буде таке на іспиті, але в західній практиці розрізняють два типи привілейованих акцій:

- кумулятивні привілейовані акції (по ним невиплачені дивіденди накопичуються і виплачуються згодом)

- некумулятивні привілейовані акції (дивіденди губляться, не накопичується в разі невиплати)

У першому випадку дивіденди повинні бути виплачені в будь-якому випадку, тому вони віднімаються з величини прибутку для розрахунку EPS незалежно від того, оголошені вони чи ні. За некумулятивною привілейованими акціями дивіденди зменшують величину прибутку в чисельнику формули EPS тільки в тому випадку, якщо вони були оголошені.

Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

Найскладніше в задачах на розрахунок прибутку на акцію - це визначення знаменника у формулі EPS. Середньозважена кількість акцій за період може збільшитися протягом періоду в результаті емісії (випуску) нових звичайних акцій. Викуп акцій з ринку навпаки призводить до зменшення цієї величини.

Розглянемо наступні варіанти емісії акцій:

- емісія за ринковою ціною - проста;

- емісія без відшкодування їх вартості - пільгова *;

- емісія з частковим відшкодуванням їх вартості - випуск прав.

* З приводу термінології «пільгова» і «випуск прав» написано нижче .

У всіх трьох випадках на момент емісії відбудеться падіння прибутку на акцію, тому що знаменник формули збільшиться.

У даній статті я використовую метод розрахунку середньозваженого кількості акцій через коефіцієнти емісії для всіх трьох варіантів. Зовні цей метод здається несхожим на той, який прописаний в стандарті і є в підручниках. Однак, математично це абсолютно той же метод розрахунку, який дає правильний результат.

1. Проста емісія акцій за ринковою вартістю

При даній емісії в зверненні стає більше акцій за ринкову ціну. Наведу приклад зі стандарту МСФЗ 33, який повторюється у всіх підручниках:

- 1 січня зверненні було 1,700 звичайних акцій,

- 31 травня були розміщені за ринковою вартістю 800 акцій, а

- 1 грудня 250 акцій були викуплені за повною вартістю.

Як розрахувати середньозважену кількість звичайних акцій в обігу за рік?

Допоможе графічне представлення умови прикладу:

У стандарті МСФЗ 33 наведені два способи розрахунку, але я пропоную використовувати один, на мій погляд, більш простий:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Як видно з формули, кількість акцій потрібно помножити на кількість місяців до наступної події (випуску або викупу), поділені на 12. Тобто, кількість акцій зважується пропорційно періоду, протягом якого воно не змінювалося.

2. Випуск прав (rights issue)

Ця емісія дає право акціонерам придбати нові акції за ціною нижче ринкової - щось середнє між пільговою (безкоштовної) емісією і емісією за ринковою ціною. Тому що компанія хоча і отримує відшкодування за випущені акції, але це відшкодування буде менше, ніж якби випуск акцій проходив на ринкових умовах.

Приклад 4 зі стандарту МСФЗ 33.

Станом на 1 січня в зверненні було 500 звичайних акцій. 1 січня компанія оголосила пільгову емісію 1 до 5 по ціні 5 доларів за нову акцію. 1 березня - останній день для викупу прав за запропонованою ціною. Ринкова ціна однієї звичайної акції перед 1 березня (закриттям періоду викупу прав) дорівнювала 11 доларам. Як розрахувати середньозважену кількість акцій за рік?

По-перше, 1 березня додадуться 100 (500/5) нових звичайних акцій, таким чином, 500 акцій будемо множити на 2/12, а 600 акцій на 10/12.

По-друге, оскільки це випуск прав і ціна розміщення нижче ринкової, то стандарт наказує використовувати коефіцієнт емісії (KЕ). І формула для розрахунку середньозваженої кількості акцій буде такою:

500 х 2/12 х KЕ + 600 х 10/12 = Х

* КЕ - не є загальноприйнятим скороченням

Коефіцієнт емісії вважається як відношення ринкової ціни акції до теоретичної ціною після випуску прав. В даному прикладі ринкова ціна дорівнює 11 доларам, а ціна після випуску прав (червоне) розраховується наступним чином:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1. січня 500 5 11 5,500 1 березня 100 1 5 500 Разом 600 6 6,000 / 600 = 10 6,000

Алгоритм розрахунку такий:

- вартість акцій в обігу до випуску прав: 500 х 11 = 5,500

- вартість випуску прав: 100 х 5 = 500

- Разом вартість всіх акцій (старих і нових): 5,500 + 500 = 6,000

Теоретична ціна після випуску прав: 6,000 / 600 = 10 доларів.

Коефіцієнт даної емісії (КЕ): 11/10

Середньозважена кількість акцій за рік дорівнюватиме: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Якщо замість кількості акцій використовувати пропорцію 5 до 1, то результат буде аналогічним, теоретична ціна після випуску прав вийде рівною $ 10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55 + 5 = 60, г) 60/6 = 10

А тепер давайте трохи змінимо умову і уявімо, що 1 березня була проста емісія за ринковою ціною $ 11, а не випуск прав по $ 5. Якщо скласти таку саму таблицю, але в стовпці «ціна» всюди поставити цифру $ 11, то легко бачити, що теоретична ціна після такої емісії дорівнюватиме 11 доларам, тобто ринковою ціною. Тобто у нас вийшло, що коефіцієнт простий емісії дорівнює одиниці (11/11 = 1).

3. Безкоштовна емісія акцій (bonus issue)

Про термінології. Я хотіла назвати цей вид емісії пільговим, проте в стандарті пільгової емісією називається будь-яка емісія, якщо випуск акцій відбувається менше ринкової ціни (тобто випуск прав теж пільгова емісія). Тому вирішила використовувати слова «бонусна» або «безкоштовна» емісія. Але хочу попередити, що це не загальноприйняті терміни, я використовую ці слова тільки для простоти пояснення.

Іноді компанії розміщують звичайні акції серед існуючих акціонерів без відшкодування їх вартості. Як говорилося в одному нашому відомому радянському мультфільмі: «безоплатно, тобто даром». Як така емісія вплине на розрахунок середньозваженої кількості акцій для EPS?

Знову змінимо попередній приклад 4.

Станом на 1 січня в зверненні було 500 звичайних акцій. А 1 березня компанія провела пільгову емісію в співвідношенні 1 нова акція на кожні 5 звичайних акцій в обігу. Ринкова ціна однієї звичайної акції перед 1 березня було дорівнює 11 доларам.

Шкала часу не зміниться, а ось таблиця буде трохи інший:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1 січня 500 5 11 5,500 1 березня 100 1 0 0 Разом 600 5,500 / 600 = 9,17 5,500

Теоретична ціна після пільгової емісії: 5,500 / 600 = 9,1666 доларів.

Коефіцієнт даної емісії (КЕ): 11 / 9,1666 = 1,2

Середньозважена кількість акцій за рік: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Якщо помножити 500 на коефіцієнт 1,2, то вийде 600. І формулу вище можна переписати по-іншому: 600 х 2/12 + 600 х 10/12 = 600 штук.

Тобто при безкоштовному випуску акцій виходить, що нове кількість акцій (в даному випадку 600 штук) було завжди. Математично це так.

Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

Як показано вище, всі три типи емісії акцій можна врахувати з використанням коефіцієнта емісії (КЕ):

- емісія за ринковою ціною: КЕ = 1 (одиниці)

- випуск прав: КЕ = ринкова ціна до емісії / теоретична ціна після емісії

- безкоштовна емісія: КЕ = нове кількість акцій в обігу / старе кількість акцій

Що буде, якщо протягом року емісія акцій буде не одна?

Графічно задачу з кількома емісіями можна представити у вигляді шкали часу так:

Для любителів довгих формул: якщо протягом року відбулося кілька емісій звичайних акцій, то в загальному вигляді формулу для розрахунку середньозваженої кількості акцій можна записати так (не є загальноприйнятою!):

А1 х КЕ1 х КЕ2 х m1 / 12 + A2 х КЕ2 х m2 / 12 + A3 х m3 / 12, де

КЕ - коефіцієнт емісії, А - кількість акцій в той чи інший період часу, m - кількість місяців між емісіями, N - кількість нових акцій, тобто, А1 + N2 = A2, A2 + N3 = A3, А3 = А4. Всі позначення не є загальноприйнятими і придумані мною через брак інших.

Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

Щоб було зрозуміліше, розглянемо приклад з завдання іспиту ACCA F7 в червні 2006 року.

Кількість звичайних акцій компанії САВУАР на 1 квітня 2003 становить 40 млн. Штук. 1 липня 2003 року САВУАР випустила 8 мільйонів звичайних акцій за ринковою вартістю. 1 січня 2004 року було проведено пільговий випуск однієї звичайної акції на кожні чотири в зверненні. Прибуток, що припадає на звичайних акціонерів, склала $ 13,800,000. Звітна дата 31 березня 2004 року.

Завдання. Розрахувати середньозважену кількість акцій в звітному періоді і базову прибуток на одну акцію.

В даному прикладі потрібно врахувати дві емісії акцій протягом року: через 3 місяці емісія за ринковою вартістю, ще через 6 місяців - «безкоштовна» емісія. Все стає зрозуміліше, коли всі цифри з умови задачі нанесені на шкалу часу:

Коефіцієнт першої емісії за ринковою вартістю дорівнює 1 (завжди), коефіцієнт безкоштовної емісії дорівнює 60,000 / 48,000 = 1,25 (кількість акцій «після» / кількість акцій «до»)

Середньозважена кількість акцій за рік дорівнюватиме:

40,000 х КЕ1 х КЕ2 х 3/12 + 48,000 х КЕ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибуток на акцію: 13,800 / 57,500 = 0,24 долара або 24 цента.

При вирішенні даного завдання я використовувала формулу з коефіцієнтами, а в офіційній відповіді наведено трохи інший спосіб розрахунку. Але відповідь виходить однаковим, тому що обидва способи є правильними.

УВАГА: Оскільки даний сайт не є офіційним навчальним посібником, я можу використовувати будь-які прийоми, які вважаю за потрібне, для пояснення матеріалу. Корисно буває, поглянути на розрахунки під іншим кутом зору. Але я не впевнена, що представлений тут метод розрахунку середньозваженого кількості акцій на іспиті буде оцінений правильно. Все-таки перевіряючі іспит маркери вчилися за підручниками, в яких метод отримання відповіді (при наявності безкоштовної емісії) зовні дещо відрізняється. Просто майте це на увазі. Хоча правильний результат розрахунків повинен говорити сам за себе.

Витяг з офіційної відповіді

Випуск на 1 липня 2003 року по повної ринкової вартості повинен бути зважений: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без урахування бонусного випуску прибуток на акцію складе 30 центів ($ 13,8 млн / 46 млн. ).

Бонусний випуск 1 до 4 призведе до появи 12 млн нових акцій, отже, загальна кількість звичайних акцій складе 60 млн. Розбавляючими бонусного випуску знизить прибуток на акцію до 24 центів (30 центів х 48 млн / 60 млн).

Прямі та зворотні коефіцієнти емісії

Всі коефіцієнти емісії, які розглядалися вище, називаються прямими і використовуються для розрахунку середньозваженої кількості акцій за період. Величина 1 / КЕ є зворотний коефіцієнт емісії, який потрібен для отримання порівняльних даних. Якщо в звітному періоді стався випуск прав, то це вплине як на величину EPS в поточній звітності МСФО, так і на величину EPS в попередній звітності. Щоб отримати порівняльні дані по EPS за попередній рік, треба перерахувати EPS минулого року, помноживши її на зворотний коефіцієнт емісії звітного року. Якщо було дві емісії та два коефіцієнти, то для перерахунку потрібно використовувати обидва зворотних коефіцієнта.

Базовий прибуток на акцію - ще один приклад розрахунку

Спробуємо вирішити ще одну задачу, на цей раз з іспиту ДипІФР, березень 2009 року, питання 4, 6 балів.

(B) Компанія «Іпсилон» щорічно готує фінансову звітність за рік, що закінчується 31 грудня. Чистий прибуток компанії за рік, що закінчився 31 грудня 2008 року, склала 12 млн. Доларів. Цей показник був сформований за мінусом фінансових витрат, що відносяться до привілейованих акцій, у розмірі 600,000 доларів. Станом на 1 січня 2008 року «Іпсилон» мала в зверненні 30 млн. Звичайних акцій. 1 квітня 2008 року «Іпсилон» випустила 20 млн. Звичайних акцій за повної ринкової вартості. 1 жовтня 2008 року «Іпсилон» випустила права на придбання акцій, запропонувавши наявним акціонерам компанії (включаючи власників акцій, випущених 1 квітня 2008 року) придбати 1 акцію за кожні 5, що знаходяться в їх власності, за ціною 2 долари за акцію.

Цей випуск був повністю викуплений акціонерами. Ринкова вартість однієї звичайної акції «Іпсилон» на 1 жовтня 2008 року безпосередньо перед випуском прав на придбання акцій дорівнювала 2 доларам 30 центам. Прибуток на акцію, відображена у фінансовій звітності за рік, що закінчився 31 грудня 2007 року, становила 22 цента.

Завдання: Розрахуйте прибуток на акцію (включаючи порівняльні дані), яка повинна бути відображена у фінансовій звітності «Іпсилон» за рік, що закінчився 31 грудня 2008 року.

Рішення задачі

Чисельник формули для розрахунку прибутку на акцію - 12,000,000 доларів. В умові сказано, що ця цифра чистого прибутку вже скоригована на дивіденди привілейованим акціонерам, значить, подальших коригувань не потрібно.

Протягом року було дві емісії акцій: через 3 місяці від початку року проста емісія за ринковою вартістю, ще через півроку - випуск прав.

Коефіцієнт емісії за ринковою ціною дорівнює 1 (одиниці).

Коефіцієнт емісії для випуску прав дорівнюватиме 2,30 / 2,25:

ДатаАкціїПропорціяЦіна, $Вартість

(а) (б) (в) (г) = (а) х (в) 1. квітня 50'000 5 2,30 115'000 1 березня 10'000 1 2 20'000 Разом 60'000 2'25 135,000

Розрахунок середньозваженої кількості акцій буде таким:

30,000 х 1 х 2,30 / 2,25 х 3/12 + 50,000 х 2,30 / 2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовий прибуток на акцію: 12,000,000 / 48,222 = 0,249 або 24,9 цента

Порівняльні дані за минулий рік потрібно помножити на зворотні коефіцієнти емісії:

22 х 1 х 2,25 / 2,3 = 21,5 (для одиниці зворотний коефіцієнт теж дорівнює 1)

МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

На іспиті ДипІФР дана тема з'являлася всього два рази - в березні 2009 року на 25 балів (російськомовний іспит) і в грудні 2010 року на 15 балів (глобально). В обох випадках це було завдання, яке включає в себе як теоретичні питання, так і розрахунок обох показників EPS - базисного та розбавленого прибутку на акцію. У новому форматі іспиту ДипІФР, введеному в дію з червня 2011 року, цей стандарт не з'явився ні разу. Можливо тому багато викладачів і слухачі курсів ДипІФР очікують завдання на розрахунок прибутку на акцію в найближчим часом.

В народному прогнозі на грудневу сесію ДипІФР 2016 року на даний момент МСФЗ 33 займає друге місце з показником 23%. Такий же прогноз до червня 2016 року МСФЗ 33 зайняв перше місце в рейтингу очікувань з 35% голосів.

Показник EPS - формула розрахунку. Базовий прибуток на акцію

Згідно МСФЗ IAS 33 компанії, звичайні акції яких обертаються на відкритому ринку (біржовому або позабіржовому), зобов'язані розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати в звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базова прибуток на акцію (basic EPS) і 2) розбавленого прибуток на акцію (diluted EPS). Дана стаття присвячена розгляду базового прибутку на акцію - формула, техніка розрахунків та приклади розв'язання задач з іспитів ACCA (як ДипІФР, так і паперу F7). Розрахунок розбавленого прибутку на акцію описаний в наступній статті.

Формула розрахунку базового прибутку на акцію

Базова EPS показує, яка величина чистого прибутку за період припадає на одну звичайну акцію в обігу. Це відносний показник прибутковості, який на відміну від абсолютної величини чистого прибутку вважається більш надійним індикатором успішності компанії. Стандарт МСФЗ IAS 33 «Прибуток на акцію» був введений в дію з метою уніфікувати практику розрахунку показника EPS.

У найпростішому випадку формула EPS виглядає так:

EPS = Чистий прибуток за період / кількість звичайних акцій, де

- в чисельнику формули - чиста (посленалоговая) прибуток, на яку мають право власники звичайних акцій

- в знаменнику формули - середньозважена кількість звичайних акцій за звітний період (рік).

Для Росії, де структура капіталу більшості компаній є досить простий і складається тільки з звичайних акцій, розрахунок прибутку на акцію не викликає великих складнощів. Однак, в західній практиці, де існують різні типи привілейованих акцій і де звичайною практикою є випуск на ринок і викуп з ринку звичайних акцій, розрахунок базової EPS є більш складною вправою.

Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

По-перше, це чиста (= посленалоговая) прибуток, по-друге, це прибуток, що припадає на частку власників звичайних акцій.

Щоб знайти величину прибутку для розрахунку базової EPS, з величини чистого прибутку необхідно виключити дивіденди за привілейованими акціями. У загальному випадку, привілейовані акції - це фінансові інструменти, що не володіють правом голосу, але що володіють певними привілеями: а) дивіденди по ним є фіксованою сумою, а не часткою в прибутку як у звичайних акціонерів; б) у разі банкрутства власники таких акцій мають перевагу над звичайними акціонерами при відшкодуванні збитків. По суті привілейована акція це щось середнє між звичайною акцією і облігацією.

Не знаю, чи буде таке на іспиті, але в західній практиці розрізняють два типи привілейованих акцій:

- кумулятивні привілейовані акції (по ним невиплачені дивіденди накопичуються і виплачуються згодом)

- некумулятивні привілейовані акції (дивіденди губляться, не накопичується в разі невиплати)

У першому випадку дивіденди повинні бути виплачені в будь-якому випадку, тому вони віднімаються з величини прибутку для розрахунку EPS незалежно від того, оголошені вони чи ні. За некумулятивною привілейованими акціями дивіденди зменшують величину прибутку в чисельнику формули EPS тільки в тому випадку, якщо вони були оголошені.

Розрахунок середньозваженої кількості акцій - коефіцієнт емісії. Знаменник формули.

Найскладніше в задачах на розрахунок прибутку на акцію - це визначення знаменника у формулі EPS. Середньозважена кількість акцій за період може збільшитися протягом періоду в результаті емісії (випуску) нових звичайних акцій. Викуп акцій з ринку навпаки призводить до зменшення цієї величини.

Розглянемо наступні варіанти емісії акцій:

- емісія за ринковою ціною - проста;

- емісія без відшкодування їх вартості - пільгова *;

- емісія з частковим відшкодуванням їх вартості - випуск прав.

* З приводу термінології «пільгова» і «випуск прав» написано нижче .

У всіх трьох випадках на момент емісії відбудеться падіння прибутку на акцію, тому що знаменник формули збільшиться.

У даній статті я використовую метод розрахунку середньозваженого кількості акцій через коефіцієнти емісії для всіх трьох варіантів. Зовні цей метод здається несхожим на той, який прописаний в стандарті і є в підручниках. Однак, математично це абсолютно той же метод розрахунку, який дає правильний результат.

1. Проста емісія акцій за ринковою вартістю

При даній емісії в зверненні стає більше акцій за ринкову ціну. Наведу приклад зі стандарту МСФЗ 33, який повторюється у всіх підручниках:

- 1 січня зверненні було 1,700 звичайних акцій,

- 31 травня були розміщені за ринковою вартістю 800 акцій, а

- 1 грудня 250 акцій були викуплені за повною вартістю.

Як розрахувати середньозважену кількість звичайних акцій в обігу за рік?

Допоможе графічне представлення умови прикладу:

У стандарті МСФЗ 33 наведені два способи розрахунку, але я пропоную використовувати один, на мій погляд, більш простий:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Як видно з формули, кількість акцій потрібно помножити на кількість місяців до наступної події (випуску або викупу), поділені на 12. Тобто, кількість акцій зважується пропорційно періоду, протягом якого воно не змінювалося.

2. Випуск прав (rights issue)

Ця емісія дає право акціонерам придбати нові акції за ціною нижче ринкової - щось середнє між пільговою (безкоштовної) емісією і емісією за ринковою ціною. Тому що компанія хоча і отримує відшкодування за випущені акції, але це відшкодування буде менше, ніж якби випуск акцій проходив на ринкових умовах.

Приклад 4 зі стандарту МСФЗ 33.

Станом на 1 січня в зверненні було 500 звичайних акцій. 1 січня компанія оголосила пільгову емісію 1 до 5 по ціні 5 доларів за нову акцію. 1 березня - останній день для викупу прав за запропонованою ціною. Ринкова ціна однієї звичайної акції перед 1 березня (закриттям періоду викупу прав) дорівнювала 11 доларам. Як розрахувати середньозважену кількість акцій за рік?

По-перше, 1 березня додадуться 100 (500/5) нових звичайних акцій, таким чином, 500 акцій будемо множити на 2/12, а 600 акцій на 10/12.

По-друге, оскільки це випуск прав і ціна розміщення нижче ринкової, то стандарт наказує використовувати коефіцієнт емісії (KЕ). І формула для розрахунку середньозваженої кількості акцій буде такою:

500 х 2/12 х KЕ + 600 х 10/12 = Х

* КЕ - не є загальноприйнятим скороченням

Коефіцієнт емісії вважається як відношення ринкової ціни акції до теоретичної ціною після випуску прав. В даному прикладі ринкова ціна дорівнює 11 доларам, а ціна після випуску прав (червоне) розраховується наступним чином:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1. січня 500 5 11 5,500 1 березня 100 1 5 500 Разом 600 6 6,000 / 600 = 10 6,000

Алгоритм розрахунку такий:

- вартість акцій в обігу до випуску прав: 500 х 11 = 5,500

- вартість випуску прав: 100 х 5 = 500

- Разом вартість всіх акцій (старих і нових): 5,500 + 500 = 6,000

Теоретична ціна після випуску прав: 6,000 / 600 = 10 доларів.

Коефіцієнт даної емісії (КЕ): 11/10

Середньозважена кількість акцій за рік дорівнюватиме: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Якщо замість кількості акцій використовувати пропорцію 5 до 1, то результат буде аналогічним, теоретична ціна після випуску прав вийде рівною $ 10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55 + 5 = 60, г) 60/6 = 10

А тепер давайте трохи змінимо умову і уявімо, що 1 березня була проста емісія за ринковою ціною $ 11, а не випуск прав по $ 5. Якщо скласти таку саму таблицю, але в стовпці «ціна» всюди поставити цифру $ 11, то легко бачити, що теоретична ціна після такої емісії дорівнюватиме 11 доларам, тобто ринковою ціною. Тобто у нас вийшло, що коефіцієнт простий емісії дорівнює одиниці (11/11 = 1).

3. Безкоштовна емісія акцій (bonus issue)

Про термінології. Я хотіла назвати цей вид емісії пільговим, проте в стандарті пільгової емісією називається будь-яка емісія, якщо випуск акцій відбувається менше ринкової ціни (тобто випуск прав теж пільгова емісія). Тому вирішила використовувати слова «бонусна» або «безкоштовна» емісія. Але хочу попередити, що це не загальноприйняті терміни, я використовую ці слова тільки для простоти пояснення.

Іноді компанії розміщують звичайні акції серед існуючих акціонерів без відшкодування їх вартості. Як говорилося в одному нашому відомому радянському мультфільмі: «безоплатно, тобто даром». Як така емісія вплине на розрахунок середньозваженої кількості акцій для EPS?

Знову змінимо попередній приклад 4.

Станом на 1 січня в зверненні було 500 звичайних акцій. А 1 березня компанія провела пільгову емісію в співвідношенні 1 нова акція на кожні 5 звичайних акцій в обігу. Ринкова ціна однієї звичайної акції перед 1 березня було дорівнює 11 доларам.

Шкала часу не зміниться, а ось таблиця буде трохи інший:

ДатаАкціїПропорціяЦіна, $

Вартість

(а) (б) (в) (г) = (а) х (в) 1 січня 500 5 11 5,500 1 березня 100 1 0 0 Разом 600 5,500 / 600 = 9,17 5,500

Теоретична ціна після пільгової емісії: 5,500 / 600 = 9,1666 доларів.

Коефіцієнт даної емісії (КЕ): 11 / 9,1666 = 1,2

Середньозважена кількість акцій за рік: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Якщо помножити 500 на коефіцієнт 1,2, то вийде 600. І формулу вище можна переписати по-іншому: 600 х 2/12 + 600 х 10/12 = 600 штук.

Тобто при безкоштовному випуску акцій виходить, що нове кількість акцій (в даному випадку 600 штук) було завжди. Математично це так.

Дві емісії акцій в одному прикладі - як знайти середньозважену кількість за рік?

Як показано вище, всі три типи емісії акцій можна врахувати з використанням коефіцієнта емісії (КЕ):

- емісія за ринковою ціною: КЕ = 1 (одиниці)

- випуск прав: КЕ = ринкова ціна до емісії / теоретична ціна після емісії

- безкоштовна емісія: КЕ = нове кількість акцій в обігу / старе кількість акцій

Що буде, якщо протягом року емісія акцій буде не одна?

Графічно задачу з кількома емісіями можна представити у вигляді шкали часу так:

Для любителів довгих формул: якщо протягом року відбулося кілька емісій звичайних акцій, то в загальному вигляді формулу для розрахунку середньозваженої кількості акцій можна записати так (не є загальноприйнятою!):

А1 х КЕ1 х КЕ2 х m1 / 12 + A2 х КЕ2 х m2 / 12 + A3 х m3 / 12, де

КЕ - коефіцієнт емісії, А - кількість акцій в той чи інший період часу, m - кількість місяців між емісіями, N - кількість нових акцій, тобто, А1 + N2 = A2, A2 + N3 = A3, А3 = А4. Всі позначення не є загальноприйнятими і придумані мною через брак інших.

Приклад розрахунку базової EPS з простою і пільговою емісіями протягом року

Щоб було зрозуміліше, розглянемо приклад з завдання іспиту ACCA F7 в червні 2006 року.

Кількість звичайних акцій компанії САВУАР на 1 квітня 2003 становить 40 млн. Штук. 1 липня 2003 року САВУАР випустила 8 мільйонів звичайних акцій за ринковою вартістю. 1 січня 2004 року було проведено пільговий випуск однієї звичайної акції на кожні чотири в зверненні. Прибуток, що припадає на звичайних акціонерів, склала $ 13,800,000. Звітна дата 31 березня 2004 року.

Завдання. Розрахувати середньозважену кількість акцій в звітному періоді і базову прибуток на одну акцію.

В даному прикладі потрібно врахувати дві емісії акцій протягом року: через 3 місяці емісія за ринковою вартістю, ще через 6 місяців - «безкоштовна» емісія. Все стає зрозуміліше, коли всі цифри з умови задачі нанесені на шкалу часу:

Коефіцієнт першої емісії за ринковою вартістю дорівнює 1 (завжди), коефіцієнт безкоштовної емісії дорівнює 60,000 / 48,000 = 1,25 (кількість акцій «після» / кількість акцій «до»)

Середньозважена кількість акцій за рік дорівнюватиме:

40,000 х КЕ1 х КЕ2 х 3/12 + 48,000 х КЕ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибуток на акцію: 13,800 / 57,500 = 0,24 долара або 24 цента.

При вирішенні даного завдання я використовувала формулу з коефіцієнтами, а в офіційній відповіді наведено трохи інший спосіб розрахунку. Але відповідь виходить однаковим, тому що обидва способи є правильними.

УВАГА: Оскільки даний сайт не є офіційним навчальним посібником, я можу використовувати будь-які прийоми, які вважаю за потрібне, для пояснення матеріалу. Корисно буває, поглянути на розрахунки під іншим кутом зору. Але я не впевнена, що представлений тут метод розрахунку середньозваженого кількості акцій на іспиті буде оцінений правильно. Все-таки перевіряючі іспит маркери вчилися за підручниками, в яких метод отримання відповіді (при наявності безкоштовної емісії) зовні дещо відрізняється. Просто майте це на увазі. Хоча правильний результат розрахунків повинен говорити сам за себе.

Витяг з офіційної відповіді

Випуск на 1 липня 2003 року по повної ринкової вартості повинен бути зважений: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без урахування бонусного випуску прибуток на акцію складе 30 центів ($ 13,8 млн / 46 млн. ).

Бонусний випуск 1 до 4 призведе до появи 12 млн нових акцій, отже, загальна кількість звичайних акцій складе 60 млн. Розбавляючими бонусного випуску знизить прибуток на акцію до 24 центів (30 центів х 48 млн / 60 млн).

Прямі та зворотні коефіцієнти емісії

Всі коефіцієнти емісії, які розглядалися вище, називаються прямими і використовуються для розрахунку середньозваженої кількості акцій за період. Величина 1 / КЕ є зворотний коефіцієнт емісії, який потрібен для отримання порівняльних даних. Якщо в звітному періоді стався випуск прав, то це вплине як на величину EPS в поточній звітності МСФО, так і на величину EPS в попередній звітності. Щоб отримати порівняльні дані по EPS за попередній рік, треба перерахувати EPS минулого року, помноживши її на зворотний коефіцієнт емісії звітного року. Якщо було дві емісії та два коефіцієнти, то для перерахунку потрібно використовувати обидва зворотних коефіцієнта.

Базовий прибуток на акцію - ще один приклад розрахунку

Спробуємо вирішити ще одну задачу, на цей раз з іспиту ДипІФР, березень 2009 року, питання 4, 6 балів.

(B) Компанія «Іпсилон» щорічно готує фінансову звітність за рік, що закінчується 31 грудня. Чистий прибуток компанії за рік, що закінчився 31 грудня 2008 року, склала 12 млн. Доларів. Цей показник був сформований за мінусом фінансових витрат, що відносяться до привілейованих акцій, у розмірі 600,000 доларів. Станом на 1 січня 2008 року «Іпсилон» мала в зверненні 30 млн. Звичайних акцій. 1 квітня 2008 року «Іпсилон» випустила 20 млн. Звичайних акцій за повної ринкової вартості. 1 жовтня 2008 року «Іпсилон» випустила права на придбання акцій, запропонувавши наявним акціонерам компанії (включаючи власників акцій, випущених 1 квітня 2008 року) придбати 1 акцію за кожні 5, що знаходяться в їх власності, за ціною 2 долари за акцію.

Цей випуск був повністю викуплений акціонерами. Ринкова вартість однієї звичайної акції «Іпсилон» на 1 жовтня 2008 року безпосередньо перед випуском прав на придбання акцій дорівнювала 2 доларам 30 центам. Прибуток на акцію, відображена у фінансовій звітності за рік, що закінчився 31 грудня 2007 року, становила 22 цента.

Завдання: Розрахуйте прибуток на акцію (включаючи порівняльні дані), яка повинна бути відображена у фінансовій звітності «Іпсилон» за рік, що закінчився 31 грудня 2008 року.

Рішення задачі

Чисельник формули для розрахунку прибутку на акцію - 12,000,000 доларів. В умові сказано, що ця цифра чистого прибутку вже скоригована на дивіденди привілейованим акціонерам, значить, подальших коригувань не потрібно.

Протягом року було дві емісії акцій: через 3 місяці від початку року проста емісія за ринковою вартістю, ще через півроку - випуск прав.

Коефіцієнт емісії за ринковою ціною дорівнює 1 (одиниці).

Коефіцієнт емісії для випуску прав дорівнюватиме 2,30 / 2,25:

ДатаАкціїПропорціяЦіна, $Вартість

(а) (б) (в) (г) = (а) х (в) 1. квітня 50'000 5 2,30 115'000 1 березня 10'000 1 2 20'000 Разом 60'000 2'25 135,000

Розрахунок середньозваженої кількості акцій буде таким:

30,000 х 1 х 2,30 / 2,25 х 3/12 + 50,000 х 2,30 / 2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовий прибуток на акцію: 12,000,000 / 48,222 = 0,249 або 24,9 цента

Порівняльні дані за минулий рік потрібно помножити на зворотні коефіцієнти емісії:

22 х 1 х 2,25 / 2,3 = 21,5 (для одиниці зворотний коефіцієнт теж дорівнює 1)

МСФЗ 33 «Прибуток на акцію» на іспитах ДипІФР і ACCA

На іспиті ДипІФР дана тема з'являлася всього два рази - в березні 2009 року на 25 балів (російськомовний іспит) і в грудні 2010 року на 15 балів (глобально). В обох випадках це було завдання, яке включає в себе як теоретичні питання, так і розрахунок обох показників EPS - базисного та розбавленого прибутку на акцію. У новому форматі іспиту ДипІФР, введеному в дію з червня 2011 року, цей стандарт не з'явився ні разу. Можливо тому багато викладачів і слухачі курсів ДипІФР очікують завдання на розрахунок прибутку на акцію в найближчим часом.

В народному прогнозі на грудневу сесію ДипІФР 2016 року на даний момент МСФЗ 33 займає друге місце з показником 23%. Такий же прогноз до червня 2016 року МСФЗ 33 зайняв перше місце в рейтингу очікувань з 35% голосів.

Показник EPS - формула розрахунку. Базовий прибуток на акцію

Згідно МСФЗ IAS 33 компанії, звичайні акції яких обертаються на відкритому ринку (біржовому або позабіржовому), зобов'язані розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати в звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базова прибуток на акцію (basic EPS) і 2) розбавленого прибуток на акцію (diluted EPS). Дана стаття присвячена розгляду базового прибутку на акцію - формула, техніка розрахунків та приклади розв'язання задач з іспитів ACCA (як ДипІФР, так і паперу F7). Розрахунок розбавленого прибутку на акцію описаний в наступній статті.

Формула розрахунку базового прибутку на акцію

Базова EPS показує, яка величина чистого прибутку за період припадає на одну звичайну акцію в обігу. Це відносний показник прибутковості, який на відміну від абсолютної величини чистого прибутку вважається більш надійним індикатором успішності компанії. Стандарт МСФЗ IAS 33 «Прибуток на акцію» був введений в дію з метою уніфікувати практику розрахунку показника EPS.

У найпростішому випадку формула EPS виглядає так:

EPS = Чистий прибуток за період / кількість звичайних акцій, де

- в чисельнику формули - чиста (посленалоговая) прибуток, на яку мають право власники звичайних акцій

- в знаменнику формули - середньозважена кількість звичайних акцій за звітний період (рік).

Для Росії, де структура капіталу більшості компаній є досить простий і складається тільки з звичайних акцій, розрахунок прибутку на акцію не викликає великих складнощів. Однак, в західній практиці, де існують різні типи привілейованих акцій і де звичайною практикою є випуск на ринок і викуп з ринку звичайних акцій, розрахунок базової EPS є більш складною вправою.

Який прибуток треба брати для розрахунку базової EPS? Чисельник формули.

По-перше, це чиста (= посленалоговая) прибуток, по-друге, це прибуток, що припадає на частку власників звичайних акцій.

Щоб знайти величину прибутку для розрахунку базової EPS, з величини чистого прибутку необхідно виключити дивіденди за привілейованими акціями. У загальному випадку, привілейовані акції - це фінансові інструменти, що не володіють правом голосу, але що володіють певними привілеями: а) дивіденди по ним є фіксованою сумою, а не часткою в прибутку як у звичайних акціонерів; б) у разі банкрутства власники таких акцій мають перевагу над звичайними акціонерами при відшкодуванні збитків. По суті привілейована акція це щось середнє між звичайною акцією і облігацією.