Бухгалтерський облік надходження матеріалів

- Облік за фактичною собівартістю

- проведення

- Облік за обліковими цінами

- проведення

- Інші способи надходження матеріалів

- Відео: облік матеріалів в 1С

Для обліку матеріалів існує бухгалтерський рахунок 10 «Матеріали». Рахунок 10 - активний, на ньому ведеться облік активів підприємства (матеріальних цінностей), за дебетом даного рахунка відображається надходження матеріалів на склад підприємства, за кредитом вибуття і їх відпуск у виробництво.

При надходженні на підприємство матеріальні цінності можуть враховуватися двома способами:

- за фактичною собівартістю (найчастіше так воно і відбувається);

- за обліковими цінами (в даному випадку в якості облікової можуть виступати середні покупні ціни або планова собівартість).

Надходження матеріалів відображається в картці обліку матеріалів М-17.

До 10 рахунку може бути відкритий ряд субрахунків: сировина і матеріали, напівфабрикати, паливо, тара, запасні частини і т.д.

Крім цього, на кожному субрахунку може вестися ще аналітичний облік надходження з кожного конкретного виду (сорт, найменування) матеріалів або за місцями їх зберігання.

Облік за фактичною собівартістю

В даному випадку надходять на підприємство матеріали будуть оприбутковуватися безпосередньо в дебет рах. 10 по фактичної собівартості, яка включає в себе всі фактично понесені підприємством витрати на їх придбання за вирахуванням ПДВ.

До витрат можна віднести:

- безпосередньо вартість за договором купівлі-продажу;

- витрати на послуги сторонніх організацій, пов'язані з придбанням матеріалів (наприклад, інформаційні, консультаційні);

- транспортно-заготівельні витрати (ТЗВ);

- витрати, пов'язані з доведенням матеріальних цінностей до стану, в якому вони можуть бути використані.

Також до цього переліку можна включати і інші витрати, що виникають в процесі придбання матеріалів і доведення їх до придатного стану.

Надходження матеріалів від постачальника здійснюється на основі довіреності на отримання ТМЦ форма М-2 або М-2а. Форму М-2а, як правило, застосовують при частому, постійному отриманні цінностей. Форма М-2 зазвичай застосовується для разового отримання. Головна відмінність цих двох форм - це наявність корінця в формі М-2, який при видачі довіреності залишається в бухгалтерії і підшивається до відповідних папки. Даний корінець містить необхідну інформацію про виданої довіреності і дозволяє бухгалтеру не робити додаткових записів вручну. Застосування цих форм актуально в тому випадку, якщо особа, що отримується ТМЦ у постачальника або перевізника, що доставив ТМЦ, не є керівником організації або індивідуальним підприємцем.

проведення

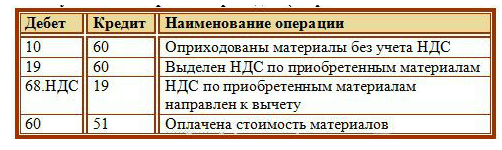

При отриманні ТМЦ від постачальника в бухгалтерському обліку виконується проводка: Д10 К60 на суму фактичних витрат, пов'язаних з придбанням, за мінусом ПДВ.

ПДВ за об'єктом придбання ТМЦ виділяється на окремий рахунок 19 «Податок на додану вартість по придбаних цінностей» проводкою Д19 К60, після чого ПДВ направляється до відрахування в дебет рахунку 68 «Розрахунки по податках і зборах» субрахунок «ПДВ» - проводка Д68.НДС К19.

Оплата постачальнику з розрахункового рахунку оформляється проводкою Д60 К51.

Виконати зазначені вище бухгалтерські проводки можна тільки в тому випадку, якщо є підтвердні документи:

- товарна або товарно-транспортна накладна від постачальника;

- рахунок-фактура з виділеним ПДВ від постачальника;

- накладна і рахунок-фактура за іншими витратами, пов'язаними з придбанням і транспортуванням;

- платіжні документи, що підтверджують факт оплати всіх витрат покупцем.

При прийомі товарно-матеріальних цінностей перевіряються дані документів, звіряється фактична наявність матеріалів з зазначеним в документах, якщо розбіжностей немає, то оформляється прибутковий ордер форма М-4. Якщо ж в процесі перевірки виявлено розбіжності за кількістю, неналежну якість, то оформляється акт про приймання форма М-7.

Проведення з обліку матеріалів при надходженні за фактичною собівартістю:

приклад

Організація купує ТМЦ в кількості 1000 шт за 118 000 руб., В тому числі ПДВ 18 000 руб. Витрати на доставку склали 11 800 руб., В тому числі ПДВ 1 800 руб. ТМЦ оприбутковуються за фактичними цінами. Витрати на доставку відображаються на окремому субрахунку рахунку 10 - 10.ТЗР. У виробництво відправлено 500 шт. ТМЦ.

проведення:

Облік за обліковими цінами

ТМЦ можуть прийматися до обліку за обліковими цінами, зазвичай даний метод застосовується в тому випадку, якщо надходження цінностей носить регулярний характер.

Для обліку товарно-матеріальних цінностей в даному випадку використовуються допоміжні рах. 15 «Заготівля та придбання матеріальних цінностей» і 16 «Відхилення вартості матеріальних цінностей».

проведення

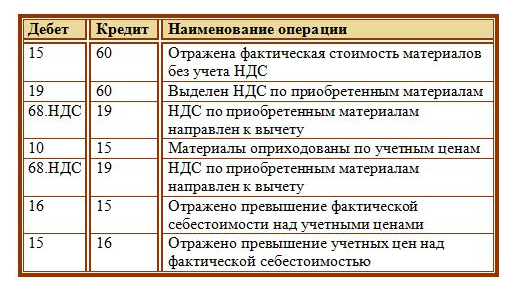

Перш, ніж потрапити на 10 рахунок, матеріали враховуються за дебетом рах. 15 проводкою Д15 К60 за вартістю, вказаною в документах постачальника, без урахування ПДВ.

ПДВ виділяється окремо на 19 рахунок: Д19 К60, після чого направляється до відрахування Д68.НДС К19.

Після чого ТМЦ оприбутковуються в дебет рах. 10 за обліковими цінами: Д10 К15.

Різниця між фактичною ціною, вказаною на рах. 15, і облікової, відображеної на рах. 10, відбивається на рах. 16.

Якщо фактична ціна більше облікової, то виконується проводка Д16 К15 на величину, що дорівнює різниці між закупівельною і обліковою вартістю. При цьому на рах. 16 з'являється дебетове сальдо, яке наприкінці місяця списується на ті рахунки, на які списуються матеріали. Сума, яку потрібно списати з рах. 16 в кінці місяця визначається за такою формулою:

(Сальдо за дебетом рах. 16 на початок місяця + оборот за дебетом рах. 16 за місяць) * оборот по кредиту рах. 10 за місяць / (сальдо за дебетом рах. 10 на початок місяця + оборот за дебетом рах. 10 за місяць). Якщо фактична ціна менше облікової, то виконується проводка Д15 К16. Кредитове сальдо, що утворилося на рахунку 16, сторнируется (віднімається) в кінці місяця, сума, що підлягає сторнуванню, визначається за формулою: (Сальдо по кредиту рах. 16 на початок місяця + оборот по кредиту рах. 16 за місяць) * оборот по кредиту рах . 10 за місяць / (сальдо за дебетом рах. 10 на початок місяця + оборот за дебетом рах. 10 за місяць). Проведення під час вступу матеріалів за обліковими цінами:

приклад

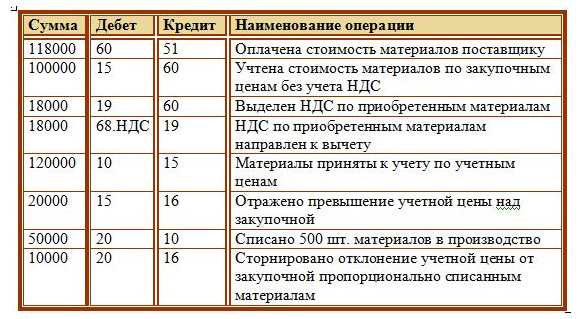

Організація купує ТМЦ в кількості 1000 шт за 118 000 руб., В тому числі ПДВ 18 000 руб.

ТМЦ оприбутковуються за обліковою ціною 120 руб. за штуку. У виробництво направлено 500 шт. ТМЦ.

проведення:

Крім того, що матеріали можуть надійти на підприємство від постачальника, їх можна також виготовити власними силами з інших матеріалів, також вони можуть бути внесені в статутний капітал організації або отримані безоплатно.

Інші способи надходження матеріалів

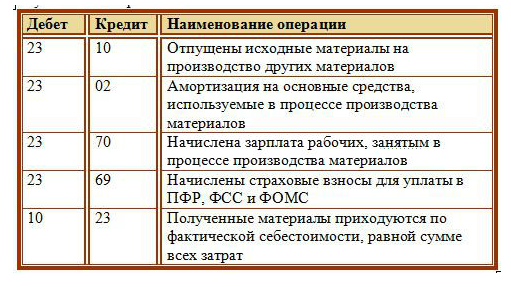

виготовленняПри виготовленні матеріальних цінностей вартість, за якою вони будуть оприбутковані на склад, складається з усіх фактичних витрат, що виникли в процесі виробництва. Сюди можуть включатися: вартість вихідних матеріалів, амортизація основних засоби, що використовуються при виробництві, зарплата персоналу, накладні витрати та інші прямі витрати.

Всі витрати по виробництву збираються на рах. 20 «Основне виробництво» або 23 «Допоміжне виробництво», після чого списуються на рах. 10 Матеріали.

проведення:

Внесок до статутного капіталу

Якщо матеріальні цінності надходять від одного із засновників у вигляді внеску в статутний капітал, то необхідно провести їх оцінку, узгодити вартість з усіма засновниками, при необхідності скористатися незалежною експертизою.

Також до фактичної собівартості можуть бути включені транспортно-заготівельні витрати.

Проводка по обліку надходження матеріалів в даному випадку буде мати вигляд: Д10 К75.

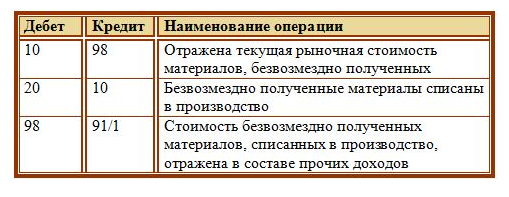

безоплатне надходження

Якщо матеріали надходять в організацію за договором дарування (безоплатно), то їх фактична собівартість приймається рівною середньоринкової вартості. Сюди також включаються транспортно-заготівельні витрати.

Безоплатне надходження відбивається проводкою: Д10 К98.

У міру списання матеріальних цінностей у виробництво з дебету рахунку 98 «Доходи майбутніх періодів» списуються суми за матеріалами, отриманими при даруванні, в кредит рахунку 91/1 (відображаються в складі інших доходів).

Проведення під час безоплатному надходженні матеріалів:

Безоплатна передача матеріальних цінностей відрізняється тим, ПДВ в цьому випадку не виділяється, навіть якщо постачальник надав рахунок-фактуру.

Відео: облік матеріалів в 1С

джерело: проста бухгалтерія