Бухоблік для програмістів 1С

- Звідки взявся бухоблік?

- Подвійна бухгалтерія і подвійний запис

- Як зрозуміти Баланс? Відмінність активів від пасивів

- Види рахунків. Взаємозв'язок Активних рахунків з Активом балансу

- Сальдо на початок і на кінець періоду

- Обороти по рахунку

- Особливі «активно-пасивні» рахунки

- Первинні документи

- Відображення операцій на рахунках

- Відкриття рахунку

- Закриття рахунку. Закриття місяця

- Відмінність операції від проводки

- кореспонденція рахунків

- Рахунки, які не відображаються у Балансі

- Рахунки і субрахунки

- Синтетичний і аналітичний облік. В чому різниця?

- Згорнуте і розгорнуте сальдо

- кількісний облік

- багатовалютній облік

- Трехвалютний облік

- Кілька Балансів, або облік на підприємствах холдингу

- Директор і власник - різні поняття

- Резюмуючі

Тип: Стаття

Платформа: 1C: Підприємство 8.2

Конфігурація: 1С: Бухгалтерія 8

Країна Росія

Рано чи пізно майже кожен програміст 1С відчуває брак знання базових принципів ведення бухгалтерського обліку. Готуючись до «Фахівцю по платформі 8.2» я і сам відчув це при вирішенні бухгалтерських завдань.

Переглянувши різні форуми за рішенням бух. задач в 1С, книги по 1С: Бухгалтерія і перечитавши добрий десяток статей для бухгалтерів-початківців, я постарався систематизувати отримані знання, сподіваюся, Вам сподобається. Висловлюю подяку авторам з проекту infostart.ru за конструктивні зауваження і підтримку. Особлива подяка Шилкіна Миколі!

Звідки взявся бухоблік?

Бухгалтерський облік - це упорядкована система збору, реєстрації та узагальнення інформації в грошовому вираженні про стан майна, зобов'язань організації та їх зміни (рух грошових коштів) шляхом суцільного, безперервного і документального обліку всіх господарських операцій.

Уявіть собі велику сумку, де в одній кишені в одній купі у вас лежить телефон, гребінець, документи, ключі, блокнот, ручки, і т.п. Ви їдете за кермом автомобіля, і раптом з сумки доноситься дзвінок. Ви починаєте судорожно копатися в цій купі однією рукою. Телефон вже замовк, і ви його так і не знайшли. Дзвінок упущений, продаж не відбулася, зустріч зірвалася і т.п. наслідки. Так ось, з ростом конкуренції довелося більш раціонально відноситься до таких дзвінків, і швидше реагувати на події, тобто в будь-якому місці з закритими очима ви повинні знати, де у вас лежить телефон, де гребінець, документи, ключі та інші речі.

Тобто організація обліку повинна забезпечувати побудову такої системи, яка дозволить давати чіткі відповіді, де що знаходиться в організації і в яких сумах. Організація бухгалтерського обліку потрібна, коли люди стали складати свої капітали, давати майно один одному на час, позичати гроші в банках, продавати товари в борг своїм покупцям.

Літературний період розвитку обліку починається в 1494 р з роботи Луки Пачолі "Сума арифметики і геометрії, вчення про пропорції, відносини». Один з розділів цієї роботи - трактат «Про рахунки і записи» - представляв собою перше з відомих до теперішнього часу навчальних посібників для вивчення бухгалтерії з використанням подвійного запису.

Подвійна бухгалтерія і подвійний запис

У житті часто чуємо вислів: подвійна бухгалтерія. Швидше за все, мова йде про обман: одні записи - для податкової інспекції, інші - для себе; одна бухгалтерія - біла (вона неправильна), друга - чорна (вона правильна). Подвійна бухгалтерія має на увазі собою або дві облікових мети (наприклад, податковий і бухгалтерський облік), або облік за двома планами рахунків.

А ось подвійний запис - це спосіб ведення бухобліку, при якому кожна зміна стану засобів організації відбивається, по крайней мере, на двох рахунках, забезпечуючи загальний баланс. За Дт одного рахунку і по Кт іншого рахунку.

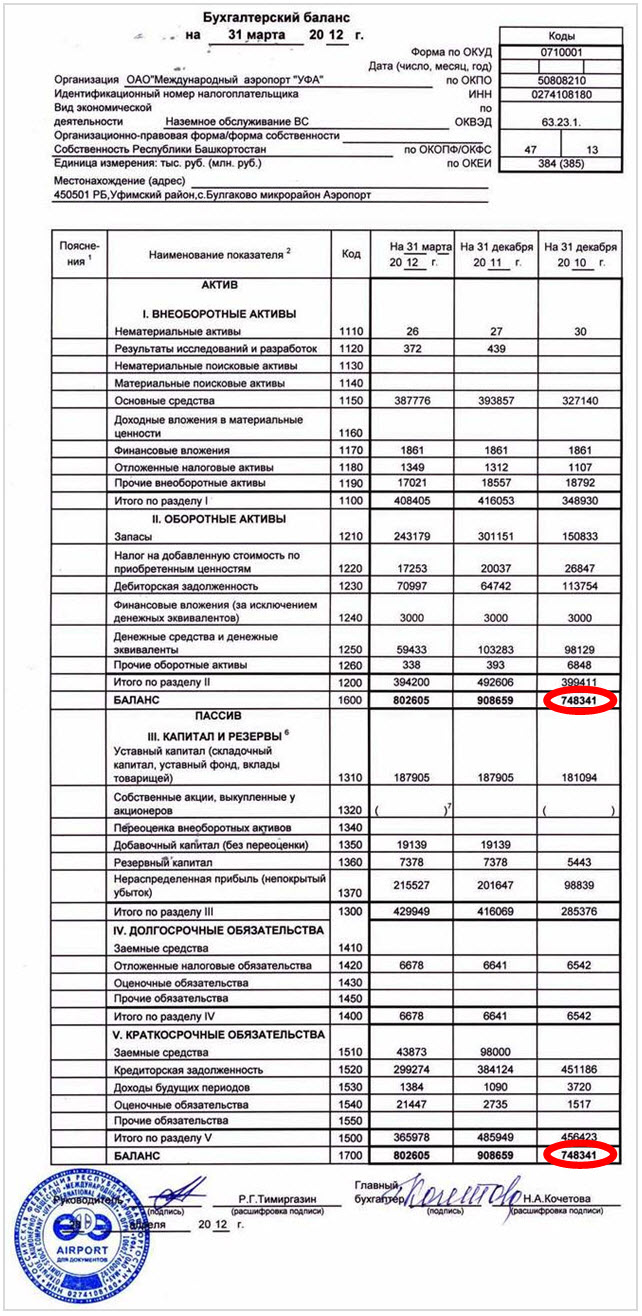

Як зрозуміти Баланс? Відмінність активів від пасивів

У лівій (верхньої) частини відображаються активи (кошти) підприємства: гроші в касі і на розрахунковому рахунку банку, товарно-матеріальні запаси, борги «когось» нашому підприємству. Все це майно підприємства, тобто активи.

У правій (нижній) частині відображаються джерела коштів підприємства (або звідки підприємство їх отримало, або кому має).

Слід знати, що заповнення, форма, терміни здачі та місця здачі бух. балансу регламентовані законами / наказами.

Кошти не можуть взятися з «нізвідки» і зникнути в «нікуди» (за правилом подвійного запису), тому раз у нас є якесь майно, повинні бути і зобов'язання (пасиви). Частина коштів нам дали власники бізнесу, і ми враховуємо борг підприємства перед ними на рахунку «Статутний капітал». Іншу частину коштів ми отримали в банку або взяли товари в борг у постачальника.

Сума майна повинна дорівнювати сумі зобов'язань, іншими словами сума активів повинна дорівнювати сумі пасивів і капіталу.

Все, що ми маємо в активі організації, було кимось надано раніше. Тобто в пасиві ми збираємо інформацію про тих людей і організації, які сформували активи нашої організації.

Види рахунків. Взаємозв'язок Активних рахунків з Активом балансу

Рахунки, що використовуються для операцій з майном, залишки яких знаходять своє відображення в активі балансу, називають «Активними».

Рахунки обліку зобов'язань називають «пасивними» і залишки по ним відображають у пасиві балансу.

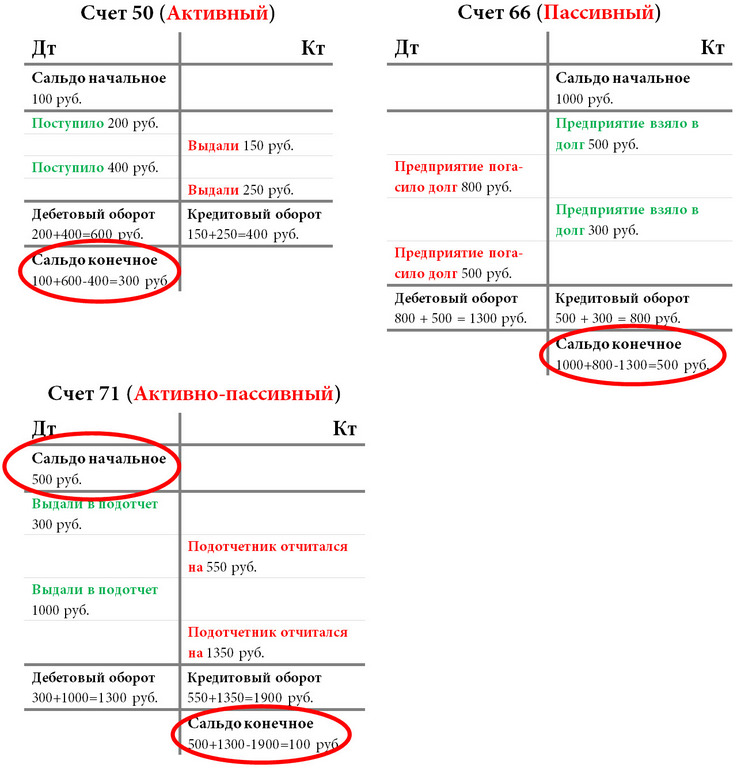

Сальдо на початок і на кінець періоду

Сальдо в перекладі на російську - залишок. А залишок, як відомо, характеризується певною датою. Наприклад: 01 августа в холодильнику було 10 яєць, а на 18 серпня в холодильнику залишилося 7 яєць. Так: сальдо на 01 серпня = 10 яєць, сальдо на 18 серпня = 7 яєць.

Оскільки майже всі бухгалтерські звіти будуються за певний проміжок (період) (який має дату початку і дату закінчення), існують поняття «Сальдо на початок» і «Сальдо на кінець». Якщо ми будуємо звіт з 01 по 31 серпня, 1С виведе сальдо на початок - на 01 серпня 00 годин 00 хвилин, а сальдо на кінець - на 31 серпня 23 годині 59 хвилин.

Обороти по рахунку

Оборотами називаються всі операції приходу-витрати в межах зазначеного періоду. Таким чином, будуючи звіт по залишках складу № 1 за серпень 2012 року, в обороти потраплять всі документи приходу і витрати, які створювалися з 01 по 31 серпня 2012.

Підсумковим оборотом, називається загальна сума оприбуткованого (витраченого) за період.

Як в управлінському обліку, обороти діляться на «прийшло за період» і «пішло за період», в бухгалтерському обліку також існують обороти по Дебету (для активних рахунків показують суму надходжень, а для пасивних - суму погашеної заборгованості) і обороти по Кредиту (для активних рахунків показують суму списаних коштів, а для пасивних - суму збільшеної заборгованості).

Особливі «активно-пасивні» рахунки

Якщо з «власником підприємства» і його рахунком «Статутний капітал» все просто - навряд чи коли-небудь він буде винен своєму підприємству, то з рахунками розрахунків, наприклад, з співробітниками-підзвітними, можуть бути складності у визначенні типу рахунку. Якщо підприємство видало співробітникові якусь суму грошей, і він не відзвітував документально, або не повернув гроші, отже він повинен підприємству, у нього зараз знаходяться наші кошти. В цьому випадку подотчетнік можна назвати «дебітор» і борг його відбити за дебетом рахунка і включити в актив балансу. Якщо ж співробітник за свій рахунок купив щось корисне, відзвітував, і ми (підприємство) визнали за собою заборгованість перед ним, то виходить, що він уже наш «кредитор» і ми йому повинні повернути витрачені гроші. Поки не повернули, повинні враховувати заборгованість як кредитовий залишок по рахунку в пасиві балансу.

Ще один приклад, постачальник доставив нам товар на суму 100 руб. На рахунку 60 "Постачальники" відіб'ється борг перед ним по кредиту. У конкретно цей момент часу рахунок 60 "Постачальники" є пасивним, на ньому відображений борг перед постачальниками.

Інший варіант - ми зробили передоплату постачальнику за товар на суму 100 руб. На рахунку 60 "Постачальники" відіб'ється борг постачальника перед нами, в цей момент він буде нашим дебітором (боржником) і рахунок 60 "Постачальники" є активним, на ньому відображені зараз наші активи (борг перед нами).

Контрольне правило: на активному рахунку ніколи не може бути залишку по кредиту, на пасивному рахунку ніколи не може бути залишку за дебетом, а на активно-пасивному рахунку може бути і дебетовий і кредитовий залишок одночасно. Тому активно-пасивні рахунки в конкретний момент часу можуть відображатися і в активі балансу (якщо у рахунку є дебетовий залишок, тобто нам хтось повинен) і в пасиві балансу (якщо у рахунку є кредитовий залишок, тобто ми комусь то повинні).

В активі балансу виводяться всі дебетові сальдо по активних і активно-пасивними рахунками, а в пасиві балансу - все кредитові сальдо по пасивних і активно-пасивними рахунками.

Первинні документи

Первинний документ є першим свідченням що відбулися фактів. Він підтверджує юридичну силу виробленої господарської операції. До первинних документів належать касовий ордер, накладна, довідка, акт і т.п. Питання про віднесення рахунку-фактури до первинних документів є дискусійним. Рахунок-фактура сам по собі не означає будь-яку господарську операцію, він є лише додатком до власне первинного документа (накладної, акту). Наявність рахунку-фактури необхідно для отримання вирахування з ПДВ, але отримання вирахування по одному лише рахунку-фактурі за відсутності акту / накладної буде неправомірним (з цього правила є винятки).

Відображення операцій на рахунках

Проведення читають так: В дебет рахунку «Каса» з кредиту рахунку «Розрахунковий рахунок», або простіше: Поклали в «Касу», взявши з «Розрахункового рахунку». Дебет завжди пишеться зліва, кредит - справа. В активних рахунках відображаються операції з майном, в пасивних - зобов'язання підприємства перед будь-ким.

Відкриття рахунку

Відкрити рахунок - елементарне поняття. Це означає, при нульовому залишку на ньому зробити першу бухгалтерську операцію по Дт або по Кт залежно від призначення рахунку.

Закриття рахунку. Закриття місяця

Щоб визначити фінансовий результат діяльності організації (звіт про прибутки і збитки), потрібно закрити звітний період. У бухобліку звітним періодом визнається місяць (п. 48 ПБО 4/99).

У плані рахунків бухгалтерського обліку є ряд рахунків, які називаються калькуляційними (або збірно-розподільчими). В кінці кожного місяця залишки на них повинні бути нульові. Протягом місяця по дебету і кредиту цих рахунків відображаються обороти, які спеціальної бухгалтерською процедурою "закриття місяця" переносяться на рахунки прибутків і збитків. Під час закриття місяця обчислюється фінансовий результат діяльності за місяць, а на перше число нового фінансового року - річний фінансовий результат розноситься по рахунках нерозподіленого прибутку (непогашених збитків). Це називається "реформуванням балансу".

В 1С: Бухгалтерія процедуру закриття місяця запускають через меню «Операції - Закриття місяця».

Відмінність операції від проводки

Рух коштів на рахунках відображають взаємопов'язане: не могли виникнути кошти на рахунку з «нізвідки». Або їх має поменшати в іншому місці або повинна збільшитися заборгованість за них перед кимось. Тому будь-який запис в бух. обліку зачіпає відразу два рахунки: дебет одного і кредит іншого. І такий запис називається проводкою.

Всі записи по всіх рахунках (проводки), які будуть зроблені на підставі одного первинного документа, називаються операцією.

кореспонденція рахунків

Західні стандарти обліку допускають використання складних проводок (один рахунок дебетується, декілька кредитуються, або навпаки) і збірник проводок (кілька рахунків дебетуються і кілька кредитуються). У цьому випадку кожна операція складається з декількох залежних записів.

При введенні такої проводки перевіряється рівність суми всіх дебетових всім кредитовим записів однієї операції. Таким чином не порушується правило подвійного запису.

Зворотний бік медалі цієї системи в тому, що втрачається можливість аналізу оборотів між рахунками: ми не зможемо дізнатися на яку суму було отримано товарів (саме товарів, а не матеріалів, основних засобів і т.д.) від постачальників (саме постачальників, а не інших дебіторів-кредиторів або співробітників). Залишається лише можливість аналізу залишків і оборотів по окремо взятому рахунку.

1С: Підприємство дозволяє реалізувати обидві схеми обліку.

Рахунки, які не відображаються у Балансі

Такі рахунки називаються забалансовими. На них враховуються, наприклад, майно, яке не є власністю організації. Це можуть бути товари, прийняті на комісію (які продовжують вважатися власністю комітента), орендовані основні засоби і ін. Виняток із правила подвійного запису складають тільки позабалансові рахунки. При формуванні проводки по позабалансовим рахунком:

- при схемі обліку з кореспонденцією (Російська система): не потрібно вказувати кореспондуючий рахунок.

- при схемі обліку без кореспонденції (Західна система): не потрібно формувати ще одну залежну запис з протилежним типом руху.

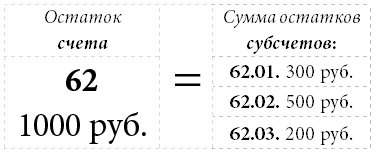

Рахунки і субрахунки

Рахунки мають цілочисельні номера: 01, 02, 03, 04 і т.д.

Субрахунки мають дробові номера: 01.01, 01.02, 01.03 і т.д.

Поділ може бути і іншим, наприклад, дефіс (як в мінфінівської Інструкції щодо застосування плану рахунків) або взагалі порожнім (як це часто зустрічається на Заході).

Залишок рахунку дорівнює сумі залишків всіх належних йому субрахунків. Те ж стосується і оборотів.

Нюанс: у активно-пасивних рахунках агрегація даних здійснюється незалежно: окремо по дебетових і окремо по кредитовим залишкам.

Синтетичний і аналітичний облік. В чому різниця?

Синтетичний облік - це облік по рахунках і субрахунках. Субрахунок до речі, також може трактуватися як різновид аналітичного обліку.

Аналітичний облік - це облік з додатковою аналітикою (в 1С по субконто).

У кожної проводки може бути вказано декілька субконто (в типовій 1С: Бухгалтерія - до трьох).

Вид субконто - це тип елемента, наприклад «Номенклатура», «Контрагент» і т.д.

Субконто - це конкретний елемент обраного типу, наприклад «Ложка» - з довідника «Номенклатура», «ТОВ Веселий молочник» з довідника «Контрагенти» і ін.

Види субконто зберігаються в плані видів характеристик (цей об'єкт чимось схожий на довідник, основна відмінність якого в тому, що програміст окремо вказує можливі типи збережених значень для кожного елемента ПВХ. Рекомендую почитати докладніше).

На відміну від субрахунків, облік на яких також деталізує рахунок в цілому, облік на аналітичних рахунках (видах субконто) може вестися паралельно з кількох аналітичним зрізах (наприклад, товари і склади: один і той же товар може лежати на різних складах і, навпаки, на одному складі можуть лежати товари різних видів).

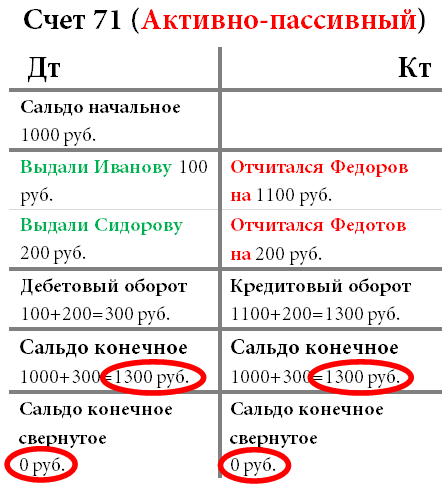

Згорнуте і розгорнуте сальдо

Уявімо, що у нас є рахунок «Розрахунки з підзвітними особами» (Активно-пасивний), який ми використовуємо для обліку грошей, які ми даємо співробітникам під звіт. Так як назва рахунку не дає нам зрозуміти, кому конкретно ми дійсно видали / повинні грошей, ми ввели додаткову аналітику по співробітниках (в 1С - субконто «Співробітник» регістра бухгалтерії).

Так ось, за місяць хтось відзвітував за отриманими грошей (Дт Витрати, Кт Розрахунки з підзвітними особами), комусь видали грошей (Дт Розрахунки з підзвітними особами, Кт Каса), хтось не звітував і залишався винен підприємству.

Прийшла пора формувати баланс за місяць. Як відомо, в балансі відображається узагальнена інформація, і тому ми повинні вирішити - в актив або пасив записати сальдо нашого рахунку «Розрахунки з підзвітними особами»?

Подивіться на таблицю, що буде, якщо ми звернемо наше сальдо.

Вперше поглянувши на активно-пасивний рахунок з нульовими залишками можна подумати «Ну і що тут особливого?». А уявіть, Іванов взяв 100 рублів з каси і, не відзвітувавшись за них, благополучно звільнився. Що буде із залишками по дебету? 100 рублів «зависнуть» назавжди. Схожа ситуація часто зустрічається на підприємствах, коли кілька підприємств повинні нам 100 тис. Рублів, і ми одночасно повинні комусь 100 тис. Рублів. Якщо згорнути сальдо - вийде що ніхто нікому нічого не винен, що природно невірно.

Тому сальдо по рахунках розрахунків, до яких відноситься рахунок «Розрахунки з підзвітними особами» ніколи не показуються в балансі згорнуто, це є порушенням ПБО 4/99 і ПВБУБО (РСБУ) і IAS1 (МСФЗ).

Розгорнуте сальдо покаже нам залишок, як по дебету, так і по кредиту по конкретним співробітникам (в 1С - для кожного субконто рахунку).

Але за іншими рахунками згортати залишки дозволяється. Щоб це з'ясувати, потрібно визначити - які залишки переважують (хто повинен більше - ми чи нам?). Робиться це простим підрахунком суми початкового сальдо і оборотів (окремо по дебету і окремо по кредиту). Потім з більшого віднімаємо менше і отримуємо суму яку потрібно записати в дебет. Якщо в Дебеті було 11, а в кредиті 9, значить у нас ще залишилися боржники на 2 рубля, таким чином згорнуте сальдо у нас буде дебетових.

кількісний облік

Додатково до синтетичного обліку може бути організовано ведення та інших видів обліку. Так, наприклад, окремі види засобів підприємства вимагають зберігання інформації і в кількісному (натуральному) виразі. Це все, або майже все, матеріальні засоби: матеріали, товари, продукція і т.д. Облік в натуральному вираженні на увазі, що на окремих рахунках (не всіх, а тільки потрібних - не ясно, наприклад, що можна враховувати в натуральному вираженні в касі: кількість монет або «папірців») ми будемо зберігати інформацію по ще одному виду обліку - кількісному обліку.

Кількісний облік забезпечується за допомогою додавання в регістр бухгалтерії ресурсу «Кількість» з ознакою обліку «Кількісний».

багатовалютній облік

Для бухгалтерського обліку в России, валютою обліку є рубль. Для управлінського обліку, як правило, вибирається та, курс якої стабільніший. До недавніх пір це був Долар США. Останнім часом в якості валюти обліку все частіше вибирається Євро або Рубль. Багатовалютний облік має на увазі оцінку окремих активів (зобов'язань) і реєстрацію деяких господарських операцій не тільки в валюті обліку, але і в інших валютах. При цьому в обліку потрібно відобразити і суму в валюті угоди (проводки, операції, документа ...), і її еквівалент у валюті обліку. Перерахунок проводиться через встановлений на день угоди курс (і кратність, для валют з маленьким значенням курсу).

Багатовалютний облік забезпечується за допомогою додавання в регістр бухгалтерії вимірювання «Валюта» зі знятим прапорцем «Балансовий» (контролювати баланс по різних валютах - неможливо, тому що курс міняється щодня).

Самі курси валют зберігають зазвичай в регістрі відомостей, звідки через віртуальну таблицю «СрезПоследніх» отримують актуальну валюту на момент проведення.

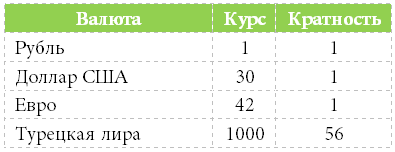

Що таке кратність? Якщо 56 рублів можна обміняти на 1000 «Турецьких лір», то кратність = 56.

Трехвалютний облік

Якщо базова валюта (щодо якої вводяться курси в довіднику валют) - рубль, валюта обліку - долар, а валюта угоди (документа, проводки, операції) - євро, то це вже трехвалютний облік в якому вводиться поняття крос-курсу.

Крос-курс - це різниця між курсом валюти угоди і курсом валюти обліку.

Наприклад, уклали угоду на 1000 євро. Валюта обліку - долар. Значить крос-курс = 42/30.

Сума угоди (в €) * Крос-курс = Сума угоди у валюті обліку (в $)

1000 € * 42/30 = 1400 $

Кілька Балансів, або облік на підприємствах холдингу

Такий облік реалізується подібно багатовалютний облік, тільки з встановленим прапорцем «Балансовий» (щоб контролювати баланс в розрізі декількох підприємств). Подібним чином можна «розділити» баланси не тільки на підприємствах, але і, наприклад, по центрам фінансової відповідальності, проектам, магазинах і т.д.

Директор і власник - різні поняття

Будь-який бізнес починається з інвестицій в нього певної суми грошей - початкового капіталу.

Наприклад, Петров вклав у бізнес 100 рублів. В даному випадку директор і власник одну особу - Петров. Петров (як власник) дав гроші в оборот Петрову (як директору). Бухгалтерський облік «дивиться» на все це з боку директора, і бачить, що директор має в своєму розпорядженні 100 рублів в касі і повинен тепер власнику 100 рублів.

Резюмуючі

Для того щоб програмісту 1С успішно вирішувати основні бухгалтерські завдання зовсім не обов'язково кілька років вчитися в інституті бухгалтерського обліку, можна самостійно оволодіти основними принципами.

Буду радий будь-яким вашим ідеям щодо доповнення та розвитку статті, а також спільній співпраці! Пишіть мені на [email protected].

З повагою, Андрій свердлив, www.buravov.ru

Звідки взявся бухоблік?В чому різниця?

Звідки взявся бухоблік?

Як зрозуміти Баланс?

В чому різниця?

Як відомо, в балансі відображається узагальнена інформація, і тому ми повинні вирішити - в актив або пасив записати сальдо нашого рахунку «Розрахунки з підзвітними особами»?

Вперше поглянувши на активно-пасивний рахунок з нульовими залишками можна подумати «Ну і що тут особливого?

Що буде із залишками по дебету?

О повинен більше - ми чи нам?

Що таке кратність?