1С Бухгалтерія 8. Частина 1: Налаштування параметрів обліку

- 1С Бухгалтерія 8. Частина 1: Налаштування параметрів обліку

- Закладка «Види діяльності»

- Закладка «Системи оподаткування»

- Закладка «Запаси»

- Закладка «Товари в роздрібній торгівлі»

- Закладка «Виробництво»

- Закладка «Грошові кошти»

- Закладка «Розрахунки з контрагентами»

- Закладка «Розрахунки з персоналом»

- Закладка «Податок на прибуток»

- Висновки

Запорукою правильного ведення бухгалтерського і податкового обліку в програмі 1С Бухгалтерія 8 є правильна настройка параметрів обліку та облікової політики. Розробники 1С постаралися, щоб ці настройки були простими і зрозумілими. Проте, є ряд підводних каменів, про які можуть спотикатися навіть досвідчені користувачі.

Звичайно, можна було б обмежитися поданням списку цих підводних каменів. На жаль, у кожного користувача свої підводні камені. Тому в статті описаний сенс і призначення кожного параметра налаштувань.

У програмі 1С Бухгалтерія 8 відсутній єдиний об'єкт, де можна було б описати облікову політику організації. Хтось заперечить, а періодичний регістр відомостей «Облікова політика організацій»? Так є такий регістр. Однак він грає підлеглу роль по відношенню до форми «Налаштування параметрів обліку». Крім того, деякі елементи облікової політики визначаються у відповідних документах конфігурації. В результаті виходить, що повністю облікову політику необхідно описувати на трьох рівнях ієрархії, починаючи з верхнього рівня.

- Верхній рівень. Визначається настройками в формі «Налаштування параметрів обліку».

- Середній рівень. Визначається записами в регістрах відомостей «Облікова політика організацій» і «Облікова політика (по персоналу)».

- Нижній рівень. Визначається деякими документами.

З точки зору користувачів програми це не дуже зручно. Інтуїтивно відчувається, що параметри обліку та облікової політики якось пов'язані один з одним. Але як? Це не завжди очевидно. В результаті виникають питання.

1) Чому в одній інформаційній базі (ІБ) для будь-якої організації можна вибрати будь-яку систему оподаткування: ОСН або ССО. А в інший ІБ програма дозволяє вказати, наприклад, тільки ССО !!!

2) В довідці до форми «Налаштування параметрів обліку» говориться буквально наступне: «Форма призначена для установки параметрів ведення обліку, які є загальними для всіх організацій інформаційної бази». Звідси легко можна зробити висновок, що дія параметра встановленого в цьому налаштуванні, безумовно поширюється на всі організації підприємства. Насправді це правило діє не завжди так однозначно.

3) Відмова в обліковій політиці, наприклад, від ведення розрахунків в бухгалтерській програмі блокує відповідні документи. А ось, відсутність в обліковій політиці вказівки на ведення, наприклад, виробничої діяльності не блокує в програмі відповідні документи.

Так як обсяг матеріалу виходить більшим, то стаття складається з трьох частин.

- 1С Бухгалтерія 8. Частина 1: Налаштування параметрів обліку.

- 1С Бухгалтерія 8. Частина 2: Облікова політика організацій.

- 1С Бухгалтерія 8. Частина 3: Облікова політика в документах конфігурації.

Матеріал, викладений у статті, відноситься до програм 1С Бухгалтерія 8 і 1С Бухгалтерія 8 КОРП. Всі картинки є скріншотами програми 1С Бухгалтерія 8 ред. 2.0.26.8.

1С Бухгалтерія 8. Частина 1: Налаштування параметрів обліку

Значення параметрів, зазначені в формі «Налаштування параметрів обліку» прямо впливають на настройку облікової політики. Саме з цієї причини починати треба не з регістра «Облікова політика організацій», а з форми «Налаштування параметрів обліку». Відкрити її можна, наприклад, по команді «ПІДПРИЄМСТВО Налаштування параметрів обліку».

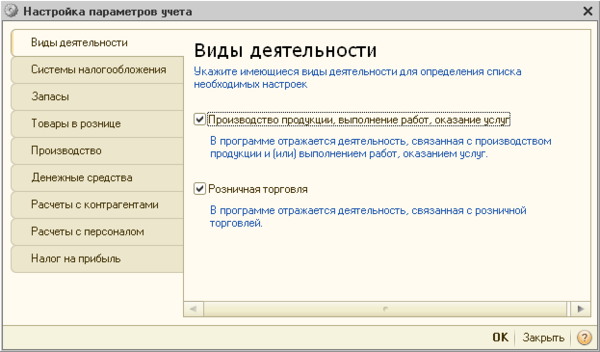

Закладка «Види діяльності»

На перший погляд ця закладка не викликає ніяких питань. Але саме на ній закладена міна уповільненої дії.

Однак давайте по порядку. На закладці явно відображені два види діяльності.

- Прапор «Виробництво продукції, виконання робіт, надання послуг».

- Прапор «Роздрібна торгівля».

Хто то, можливо, здивується, а, де ж оптова торгівля. Спеціально задавати в параметрах обліку, а потім і в обліковій політиці наявність оптової торгівлі не треба. Цей вид діяльності за замовчуванням вже прописаний в конфігурації. Тому незалежно від стану цих прапорів будь-яка організація підприємства може займатися оптовою торгівлею.

Прапор «Виробництво продукції, виконання робіт, надання послуг».

В інструкціях говориться, що цей прапор слід встановлювати, якщо хоча б одна з організацій підприємства займається виробництвом продукції, виконанням робіт иили наданням послуг. Після установки прапора відобразиться ще одна закладка. Це закладка «Виробництво». На ній необхідно вказати тип ціни, який буде грати роль планової вартості для продукції, що випускається (робіт, послуг).

Прапор «Роздрібна торгівля».

Прапор слід встановлювати, якщо хоча б одна з організацій підприємства займається роздрібною торгівлею. Після установки прапора відобразиться ще одна закладка. Це закладка «Товари в роздрібній торгівлі». На ній можна вказати додаткову аналітику для обліку товарів, що продаються в роздріб через неавтоматизовану торгову точку (НТТ).

Відображення закладки «Товари в роздрібній торгівлі», може спровокувати помилковий висновок. Ніби прапор «Роздрібна торгівля» треба встановлювати тільки в тому випадку, якщо організація хоче налаштувати додаткову аналітику при роздрібній торгівлі через НТТ. Не тільки! Стан прапора дуже важливо для визначення облікової політики організації.

Установка цих прапорів діє варіативно. Так, якщо в формі «Налаштування параметрів обліку», встановлений прапор «Виробництво продукції, виконання робіт, надання послуг», то в регістрі відомостей «Облікова політика організацій» для будь-якої організації можна буде або підтвердити, або відмовитися від ведення виробничої діяльності (робіт, послуг). Те ж саме відноситься і до прапора «Роздрібна торгівля».

Навпаки, зняття цих прапорів діє безумовно на облікову політику. У цьому випадку програма не дозволить в регістрі відомостей «Облікова політика організацій» ні для однієї організації вказати такі види діяльності, як роздрібна торгівля або виробнича діяльність.

З метою правильного ведення виробничої діяльності та роздрібної торгівлі дуже важливо пам'ятати про наступне.

Увага. Стан прапорів «Виробництво продукції, виконання робіт, надання послуг» та «Роздрібна торгівля» не забороняє в програмі ведення виробничої діяльності та діяльності, пов'язаної з роздрібною торгівлею. І це дуже погано.

Такий стан речей може призводити до серйозних помилок в обліку. Наприклад, при знятому прапорі «Виробництво продукції, виконання робіт, надання послуг» програма не блокує документи «Вимога-накладна» і «Звіт виробництва за зміну». Вона дозволяє їх оформляти і проводити.

Тому, якщо бухгалтер веде виробничу діяльність, не зазначивши її в обліковій політиці, то при закритті місяця будуть помилки при проведенні. У свою чергу це призведе до неправильного розрахунку фактичної собівартості готової продукції та коригування випуску. Чи не правильно будуть закриті витратні рахунки.

Аналогічна ситуація виникне і в тому випадку, якщо в обліковій політиці не заданий вид діяльності «Роздрібна торгівля», а бухгалтер, тим не менш, реєструє роздрібні операції.

Увага. Положення облікової політики використовуються регламентними документами закриття місяця.

Звичайно, краще було б, якби програма вміла блокувати операції, що не відповідають обліковій політиці. На жаль, це передбачено не скрізь. Як же бути?

Не треба мудрувати. Якщо в організації ведеться виробничу діяльність, обов'язково встановіть прапорець «Виробництво продукції, виконання робіт, надання послуг». Те ж саме відноситься і до роздрібної торгівлі.

Можна припустити, що наявність закладки «Види діяльності» обумовлені можливістю багатофірмового обліку в одній інформаційній базі. І, напевно, тим, що навіть для однофірменного обліку можуть бути організації з дуже великим обсягом інформації.

Ці обставини можуть призводити до помітного зростання часу закриття місяця. Проте в переважній більшості випадків відсутній скільки-небудь осмислена необхідність багатофірмового обліку. Також величезна кількість організацій мають цілком невеликими розмірами інформаційних баз.

Для таких організацій, щоб убезпечити себе, доцільно встановити прапори «Виробництво продукції, виконання робіт, надання послуг» та «Роздрібна торгівля». Незалежно від того є чи ні в організації виробнича діяльність і роздрібна торгівля.

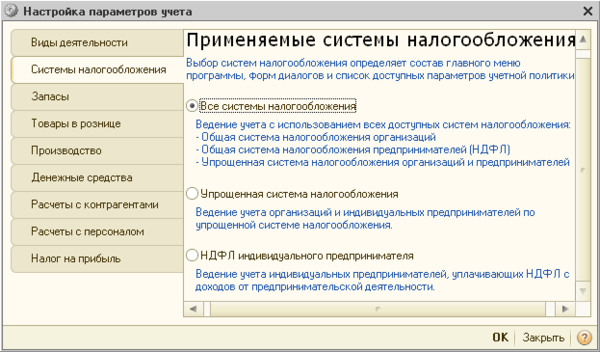

Закладка «Системи оподаткування»

На цій закладці вказуються ті системи оподаткування, які будуть доступні в регістрі відомостей «Облікова політика організацій».

Всі системи оподаткування.

Установка цього прапора впливає варіативно на облікову політику. Точніше, при активізації цієї радіо кнопки для будь-якої організації підприємства в регістрі відомостей «Облікова політика організацій» можна буде вказати одну з наступних систем оподаткування.

- Загальна система оподаткування в організаціях.

- Загальна система оподаткування підприємців (ПДФО).

- Спрощена система оподаткування організацій і індивідуальних підприємців.

Іншими словами доступні всі чотири системи оподаткування. Активізація цієї радіо кнопки відображає закладку «Податок на прибуток».

Спрощена система оподаткування.

Активізація цієї радіо кнопки діє безумовно. При її активізації в регістрі відомостей «Облікова політика організацій» можна буде вказати тільки ССО для організацій або індивідуальних підприємців.

Активізація цієї радіо кнопки приховує закладку «Податок на прибуток».

ПДФО індивідуального підприємця.

Наявність або назва цієї радіо кнопки збиває з пантелику навіть користувачів добре знають системи оподаткування. Ось типове міркування.

Назва закладки «Системи оподаткування» означає, що на ній повинні бути перераховані всі системи оподаткування. І в цьому сенсі назви радіо кнопок «Всі системи оподаткування» і «Спрощена система оподаткування» відповідають очікуванням користувача. А ось назва радіо кнопки «ПДФО індивідуального підприємця» збиває з пантелику. Ні в НК РФ такої системи оподаткування.

Правда, під цією радіо кнопкою є пояснювальний текст: «Ведення обліку індивідуальних підприємців, які сплачують ПДФО з доходів від підприємницької діяльності». Але він то ж допомагає далеко не всім.

Насправді активізація радіо кнопки «ПДФО індивідуального підприємця» означає наступне. В обліковій політиці безумовно встановлюється тільки ОСН для індивідуальних підприємців. Але це ж саме можна зробити, вибравши «Всі системи оподаткування», а потім для індивідуального підприємця в облікової політики вказати ОСН.

Звісно ж, що було б менше непорозумінь, якби закладка «Всі системи оподаткування» включала б у себе такі радіо кнопки.

- Всі системи оподаткування. Для організацій і індивідуальних підприємців за вибором ОСН або ССО.

- Загальна система оподаткування. Для організацій і індивідуальних підприємців лише ОСН.

- Спрощена система оподаткування. Для організацій і індивідуальних підприємців лише ССО.

Але маємо те, що маємо.

Активізація цієї радіо кнопки приховує закладку «Податок на прибуток».

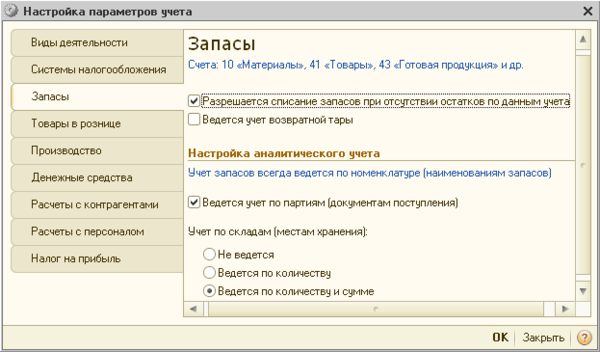

Закладка «Запаси»

На цій закладці відсутні двозначності.

Нагадаємо, що в бухгалтерському обліку матеріально-виробничі запаси (МПЗ) враховуються на наступних рахунках.

- Рахунок 07, Устаткування щодо встановлення.

- Рахунок 10, Матеріали.

- Рахунок 21, Напівфабрикати власного виробництва.

- Рахунок 41, Товари.

- Рахунок 43, Готова продукція.

На початковому етапі введення програми в експлуатацію частенько виникає така ситуація. На складі реально існують товари і матеріали. Однак у вигляді початкових залишків їх ще не встигли ввести в програму. Проте, бухгалтеру в поточній діяльності треба реєструвати списання матеріалів у виробництво або відвантаження товарів покупцям.

У цій ситуації доцільно встановити прапор «Дозволяється списання запасів при відсутності залишків за даними обліку». Це дозволить бухгалтеру проводити документи. Зрозуміло, що на рахунках обліку МПЗ будуть утворитися негативні дебетові залишки.

Нічого страшного. Як тільки будуть введені і перевірені всі початкові залишки, ці червоні мінуси зникнуть. Після цього настійно рекомендується зняти прапор «Дозволяється списання запасів при відсутності залишків за даними обліку». Це дозволить програмі контролювати спроби списання того, чого немає на складі.

Увага. На жаль, будь-який стан прапора «Дозволяється списання запасів при відсутності залишків за даними обліку» діє безумовно на все організації підприємства.

На що це впливає? При багатофірмового обліку в різних організаціях підприємства початкові залишки повністю зазвичай вводяться в різний час. Тому, якщо в якійсь організації раніше за всіх ввели початкові залишки, то бухгалтер цієї організації не зможе заборонити списання відсутніх запасів. Треба буде чекати до тих пір, коли всі організації введуть залишки.

Очевидно, що при багатофірмового обліку це дуже незручно.

Прапор «Ведеться облік зворотної тари».

Установка прапора призведе до появи закладки «Тара» в прибуткових і видаткових документах з обліку МПЗ. Цей прапор слід встановлювати, якщо хоча б в одній організації підприємства ведеться облік зворотної тари.

Увага. Шкода, що в обліковій політиці не передбачено варіативного вибору обліку тари.

Тому, якщо хоч в одній організації ведеться облік тари, то всі інші організації підприємства змушені будуть в накладних миритися з непотрібної їм закладкою «Облік тари».

Розділ «Налаштування аналітичного обліку» дозволяє включати або відключати на рахунках обліку МПЗ додаткову аналітику.

Прапори «Ведеться облік по партіях (документи надходження)».

Ведення обліку по партіях це одна з найважливіших функціональних родзинок бухгалтерської програми на платформі 1С Підприємство 8. У програмі 1С Бухгалтерія 7.7 такого не було. На прохання бухгалтерів сімки програмісти примудрялися налаштовувати облік по партіях.

Тепер примудрялися не треба. Просто встановіть прапорець «Ведеться облік по партіях (документи надходження)».

Установка цього прапора призведе до автоматичного додавання субконто «Партии» на рахунках МПЗ. Так як за багатьма цими рахунками встановлена ознака податкового обліку (НУ), то облік по партіях буде вестися не тільки в бухгалтерському обліку (БО), але і в НУ.

Зняття прапора призводить до видалення субконто «Партии» на цих рахунках.

Установка прапора «Ведеться облік по партіях (документи надходження)» діє варіативно. Тобто в обліковій політиці організація може вибрати метод «За середньої вартості» або «По ФІФО».

Якщо прапор «Ведеться облік по партіях (документи надходження)» знятий, то залишається тільки один варіант: «За середньої вартості». Правда, користувач може в регістрі відомостей «Облікова політика організацій» все одно вказати метод «За ФІФО». У цьому випадку програма попередить про те, що на відповідних рахунках треба додати субконто «Партии».

Спеціально для цього відкривати форму «Налаштування параметрів обліку» не треба. Якщо користувач продовжить наполягати на методі «За ФІФО», то програма прямо з облікової політики підключить до рахунків субконто «Партии».

На рахунках обліку МПЗ по субконто «Номенклатура» і «Партії» завжди ведеться кількісно-сумовий і облік. Так передбачено конфігурацією. А ось при обліку в розрізі складів можливі три альтернативні варіанти.

1. Облік по складах (місцях зберігання) «Не ведеться».

Якщо активізувати радіо кнопку «Не ведеться», то на рахунках обліку МПЗ буде знято субконто «Склади». При цьому в документах надходження і списання реквізит «Склад» залишиться, але він не буде використовуватися при проведенні документів.

Зрозуміло, якщо облік по складах не ведеться, то не має сенсу говорити ні про кількісний облік, ні про сумовому обліку по складах. Іншими словами ніякої інформації в розрізі складів не існує.

Увага. Незалежно від стану цієї радіо кнопки на наступних рахунках облік завжди ведеться по складах.

- Рахунок 41.12, Товари в роздрібній торгівлі (в НТТ за продажною вартістю).

- Рахунок 42.02, Торгова націнка в неавтоматизованих торгових точках.

Цей варіант доцільно вибирати в тих випадках, коли в організації відсутні склади або є тільки один склад. В цьому випадку кількісно-сумовий облік ведеться тільки по номенклатурі і партіям.

2. Облік по складах (місцях зберігання) «Ведеться за кількістю».

При виборі цього варіанту на рахунках МПЗ додається субконто «Склади». В розрізі цього субконто ведеться тільки кількісний облік. Цей варіант доцільно встановлювати в разі, коли у однієї і тієї ж номенклатурної позиції на різних складах однакова. Тобто не залежить від місця зберігання.

При установці цього прапора в документах надходження і списання реквізит «Склад» обов'язково треба заповнювати.

3. Облік по складах (місцях зберігання) «Ведеться за кількістю і сумою».

При виборі цього варіанту на рахунках МПЗ додається субконто «Склади». Але тепер на відміну від попереднього варіанту в розрізі складів буде вестися суммовой і кількісний облік. Так само, як і по субконто «Номенклатура» і «Партії».

Цей варіант слід встановлювати в разі, коли у однієї і тієї ж номенклатурної позиції на різних складах може встановлюватися різна ціна обліку.

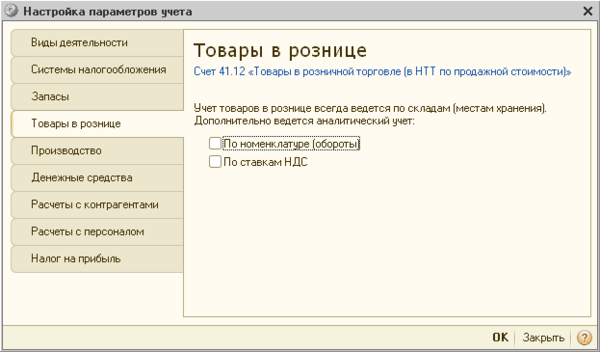

Закладка «Товари в роздрібній торгівлі»

Закладка «Товари в роздрібній торгівлі» відображається, якщо на закладці «Види діяльності» встановлено прапор «Роздрібна торгівля».

Перш за все, зверніть увагу на те, що на цій закладці деталізується не вся роздрібна торгівля, а тільки торгівля через неавтоматизовані торгові точки (НТТ). Для торгівлі через НТТ використовуються такі рахунки.

- Рахунок 41.12 «Товари в роздрібній торгівлі (в НТТ за продажною вартістю)».

- Рахунок 42.02 «Торгова націнка в неавтоматизованих торгових точках».

Аналітичний облік товарів за цими рахунками завжди ведеться по складах. Тобто, якщо на закладці «Запаси» відключити облік по складах, то на цих рахунках субконто «Склади» все одно залишиться.

На закладці «Товари в роздрібній торгівлі» можна підключити додаткову аналітику, субконто до рахунків 41.12 і 42.02.

- Прапор «За номенклатурою (обороти)». Установка прапора призведе до того, що на рахунку 41.12 «Товари в роздрібній торгівлі (в НТТ за продажною вартістю)» підключається субконто «(про) Номенклатура». Це дозволить, наприклад, в звіті «Оборотно-сальдова відомість» подивитися дебетові обороти по цьому рахунку з деталізацією до номенклатурних позицій. Однак, так як субконто оборотне, то відомості про залишки номенклатури в НТТ звіт не покаже.

- Прапор «За ставками ПДВ». Якщо встановлено даний прапор, то до рахунків 41.12 «Товари в роздрібній торгівлі (в НТТ за продажною вартістю)» і 41.02 «Торгова націнка в неавтоматизованих торгових точках» підключається субконто «Ставки ПДВ».

Цей прапор доцільно встановлювати, якщо торгівля товарів в роздріб здійснюється з різними ставками ПДВ (10% і 18%).

Будь-яке стан цих прапорів безумовно поширюється на всі організації підприємства. План рахунків то загальний.

На закладці «Товари в роздрібній торгівлі» відображаються настройки тільки для торгівлі через НТТ. Це призводить до помилкового висновку. Якщо в організаціях ведеться оптова торгівля і роздрібна торгівля, але тільки через АТТ, то прапор «Роздрібна торгівля» начебто і не обов'язково встановлювати. Це не так!

Увага. Якщо хоча б в одній організації підприємства ведеться будь-який вид роздрібної торгівлі (через АТТ і / або НТТ) обов'язково встановіть прапорець «Роздрібна торгівля».

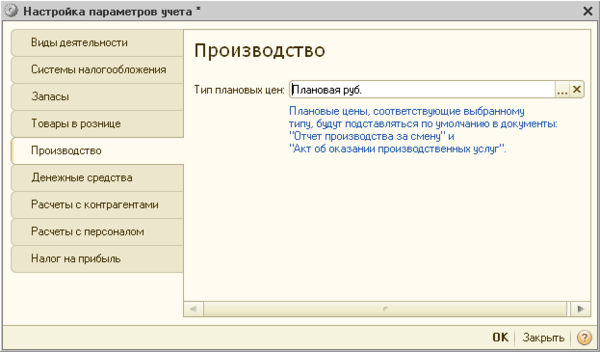

Закладка «Виробництво»

Закладка «Виробництво» відображається, якщо на закладці «Види діяльності» встановлено прапор «Виробництво продукції, виконання робіт, надання послуг».

У типовій конфігурації 1С Бухгалтерія 8 облік готової продукції ведеться тільки за плановими цінами. Тому на закладці «Виробництво» слід вказати тип ціни, який буде грати роль планової ціни.

Пояснімо. Конкретний виріб може бути виготовлено, скажімо, в середині місяця і відправлено на склад готової продукції, дебет рахунку 43 «Готова продукція». На цьому рахунку є обов'язкове субконто «Номенклатура». На цьому субконто ведеться кількісно сумовий облік. Значить при списанні на склад готової продукції треба вказати не тільки найменування готової продукції, а й її ціну.

Однак фактична ціна на момент випуску продукції зазвичай невідома. Вона буде відома тільки в кінці місяця. Коли всі прямі і непрямі витрати спишуться на рахунок 20 «Основне виробництво», на номенклатурну групу , Яка в своєму складі має дану продукцію.

А раз невідома фактична ціна, значить треба використовувати якусь іншу ціну. Так як фактична ціна протягом місяця невідома, то типової конфігурації 1С Бухгалтерія 8 облік готової продукції ведеться тільки за плановими цінами. За цією ціною готова продукція надходить на склад готової продукції. Як порахувати планову ціну, це вже питання планового відділу підприємства.

Всі використовувані на підприємстві типи цін описуються користувачем в довіднику «Типи цін номенклатури».

Формально в якості планової ціни можна використовувати будь-який елемент цього довідника. Зрозуміло, найменування не має значення. Має значення осмисленість.

Вироблена продукція, виконуються роботи та надані виробничі послуги описуються в довіднику «Номенклатура». Для цих позицій документом «Установка цін номенклатури» для планового типу ціни доцільно призначити конкретні значення цін.

Після цих налаштувань значення планових цін (продукції, робіт, послуг) будуть автоматично підставлятися в документи «Звіт виробництва за зміну» і «Акт про надання виробничих послуг». В іншому випадку кожен раз їх доведеться вводити вручну.

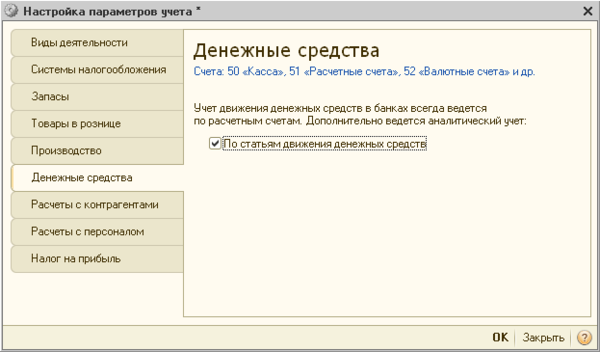

Закладка «Грошові кошти»

Установка прапора «За статтями руху грошових коштів» додає субконто «(про) Статті руху грошових коштів» на наступних рахунках обліку грошових коштів.

- Рахунок 50. Каса.

- Рахунок 51. Розрахункові рахунки.

- Рахунок 52. Валютні рахунки.

- Рахунок 55. Спеціальні рахунки в банках.

Відповідно до наказу Мінфіну РФ від 22.07.03 N 67н «Звіт про рух грошових коштів (форма № 4)» можуть не подавати такі організації.

- Пункт 3. Суб'єкти малого підприємництва, не зобов'язані проводити аудиторську перевірку достовірності бухгалтерської.

- Пункт 4, абз. 1. Некомерційні організації.

- Пункт 4, абз. 3. Громадським організаціям (об'єднанням), які не здійснюють підприємницької діяльності і не мають крім вибулого майна оборотів з продажу товарів (робіт, послуг), в складі бухгалтерської звітності.

Всі інші організації, зобов'язані подавати «Звіт про рух грошових коштів (форма № 4)». У програмі 1С Бухгалтерія 8 його можна сформувати, якщо встановлено прапор «За статтями руху грошових коштів».

Увага. Навіть, якщо ваша організація і не звітує за формою № 4, все одно встановіть прапорець в реквізиті «Грошові кошти». Це дуже допоможе і бухгалтеру і директору при аналізі грошових потоків.

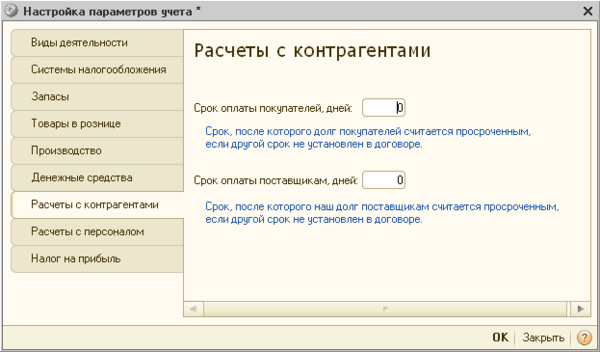

Закладка «Розрахунки з контрагентами»

З метою управлінського обліку на цій закладці для всіх організацій підприємства можна вказати терміни оплати покупців і терміни оплати постачальникам.

При необхідності аналогічні параметри можна вказати в договорі з конкретним контрагентом. Терміни оплати зазначені в договорі з контрагентом для програми є більш пріоритетними, ніж терміни оплати, зазначені в налаштуваннях параметрів обліку.

Заборгованість за термінами оплати в подальшому можна аналізувати в звітах «Центру антикризового управління». Він розташований на панелі функцій, на закладці «Керівнику». Тут є дві групи звітів по заборгованості розрахунків.

Розрахунки з покупцями.

- Динаміка заборгованості покупців.

- Заборгованість покупців.

- Заборгованість покупців за термінами боргу.

- Прострочена заборгованість покупців.

Розрахунки з постачальниками

- Динаміка заборгованості постачальникам.

- Заборгованість постачальникам.

- Заборгованість постачальникам за термінами боргу.

- Прострочена заборгованість постачальникам.

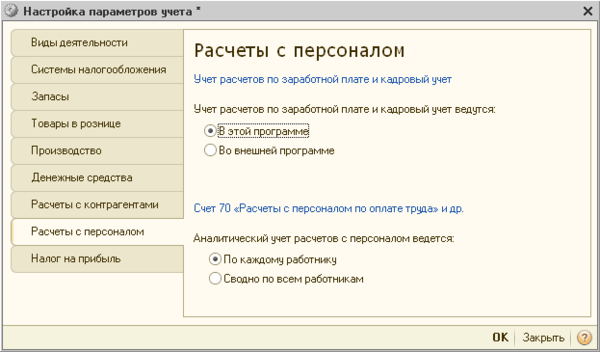

Закладка «Розрахунки з персоналом»

Параметри, встановлені на цій закладці, безумовно поширюються на всі організації підприємства.

Облік розрахунків по заробітній платі та кадровий облік.

У цьому розділі треба вказати, в якій програмі передбачається вести облік кадрів і виконувати розрахунки заробітної плати.

- У цій програмі. Активізація цієї радіо кнопки вказує на те, що розрахунки заробітної плати та облік кадрів планується виконувати в програмі 1С Бухгалтерія 8.

- У зовнішній програмі. Активізація цієї радіо кнопки вказує на те, що розрахунки заробітної плати та облік кадрів планується виконувати у зовнішній програмі. Зазвичай це спеціалізована програма 1С Зарплата і управління персоналом 8.

Активізація радіо кнопки «У зовнішній програмі», заблокує в програмі 1С Бухгалтерія 8 всі кадрові і розрахункові документи. Тобто ними можна буде скористатися. Це дозволяє уникнути розрахункових помилок в результаті накладення даних різних програм.

Аналітичний розрахунок з персоналом.

Розрахунки з персоналом можна вести зведено за всім працівникам або окремо по кожному працівнику.

- По кожному працівнику. Цю радіо кнопку обов'язково слід активізувати, якщо облік кадрів розрахунки зарплати виконуються в програмі 1С Бухгалтерія 8. Інакше неможливо буде сформувати ті регламентовані звіти, де зазначається інформація по кожному співробітнику. Наприклад, підготувати дані для передачі в ПФР.

- Зведено по всім працівникам. Цю радіо кнопку доцільно активізувати, якщо облік кадрів розрахунки зарплати виконуються у зовнішній програмі, наприклад, 1С Зарплата і управління персоналом 8.

Активізація радіо кнопки «По кожному працівнику» додає субконто «Працівники організацій» на наступних бухгалтерських рахунках.

- Рахунок 70 «Розрахунки з персоналом з оплати праці».

- Рахунок 76.04 «Розрахунки за депонованих сум».

- Рахунок 97.01 «Витрати на оплату праці майбутніх періодів».

Навпаки, активізація радіо кнопки «Зведено по всім працівникам» видаляє субконто «Працівники організацій» на цих рахунках.

Не рідко у бухгалтерів виникає питання, який варіант аналітики вибрати: «По кожному працівнику» або «Зведено по всім працівникам». Для розрахунків в самій бухгалтерській програмі зазвичай все ясно: тільки «По кожному працівнику».

А ось для розрахунків, виконуваних у зовнішній програмі, є варіанти. І деякі бухгалтера, не замислюючись, вибирають перший варіант - «По кожному працівнику». На користь такого рішення зазвичай наводиться наступні аргументи.

- Розрахунки за заробітною платою необхідно вести в розрізі кожного працівника. Хто ж сперечається проти цього! Але в бухгалтерській програмі ця інформація не потрібна. Вся деталізація розрахунків по працівникам виконуються у зовнішній програмі, наприклад, 1С Зарплата і управління персоналом 8.

- Необхідно в бухгалтерській програмі формувати стандартні звіти. Можна звичайно, але заради цього забивати бухгалтерську програму не слід. У програмі 1С Зарплата і управління персоналом 8 є безліч спеціалізованих звітів по обліку кадрів та нарахувань. Більш того в бухгалтерській програмі таких звітів і близько не існує.

- Необхідно готувати і формувати регламентовані звіти за розрахунками заробітної плати. Все регламентовані звіти можна підготувати в програмі 1С Зарплата і управління персоналом 8. При бажанні деякі з цих звітів бухгалтер може підготувати і в бухгалтерській програмі після зведеної завантаження даних з розрахункової програми.

- В бухгалтерській програмі необхідно мати всі проводки по нарахуваннях і утриманнях для кожного працівника. Навіщо?

Проти останнього аргументу можна привести такі контраргументи.

Нагадаємо, що облік кадрів і розрахунки зарплати в програмі 1С Зарплата і управління персоналом 8 передбачає, що щомісяця з цієї програми в програму 1С Бухгалтерія 8 вивантажуються розрахункові дані. Залежно від налаштувань вони будуть розвантажуватися зведено або окремо по кожному працівнику.

Припустимо, що у працівників тільки оклад. Для цього випадку розрахункова програма по кожному працівнику створює по 7 бухгалтерських проводок. Це нарахування зарплати і ПДФО і 5 проводок по страхових внесках. Значить, якщо в організації 100 чоловік, то за рік 8400 бухгалтерських проводок треба вивантажити.

А, якщо сюди додати лікарняні, страхові виплати, надбавки, компенсації, премії і т.д. кількість вивантажуються проводок ще більшою мірою зросте.

Питається, навіщо бухгалтерську програму щомісяця завантажувати зайвими відомостями. Розбухання інформаційної бази може привести до істотного зниження швидкодії роботи бухгалтерської програми.

Тому, якщо немає серйозних ОСНваній для вивантаження з деталізацією по співробітниках, вивантажуємо зведено. При підготовці регламентних звітів, якщо щось не піде в частині розрахунків заробітної плати та страхових внесків, то бухгалтер легко визначить, звідки ростуть вуха. Дає вказівку розраховувачеві. Він знаходить помилки, виправляє їх, і оновлені дані знову завантажує в бухгалтерську програму.

На жаль, є випадки, коли неможливо обійтися без детального вивантаження. Детальніше про це можна дізнатися в статті « Перерахування зарплати в банки в програмі 1С Зарплата і Управління Персоналом 8: зарплатний проект відсутній ».

Закладка «Податок на прибуток»

Закладка «Податок на прибуток» відображається, якщо встановлено прапор «Всі системи оподаткування» на закладці «Системи оподаткування». Дійшовши до цієї закладки, деякі бухгалтера тривалий час залишаються в подиві. З чого б це різні ставки податку на прибуток!

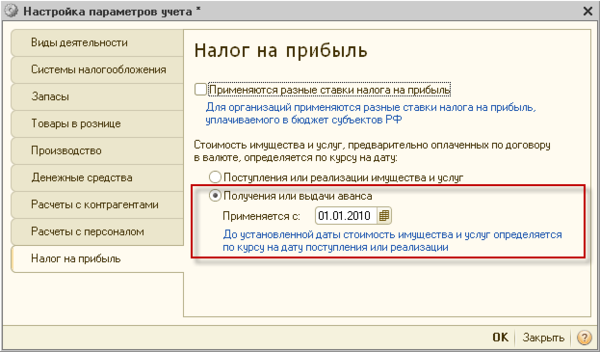

Прапор «Застосовуються різні ставки податку на прибуток».

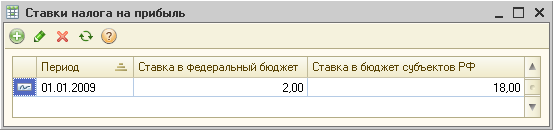

Загальна податкова ставка з податку на прибуток в розмірі 20% встановлена п. 1 ст. 284 НК РФ. При цьому вона розподіляється наступним чином.

- 2% суми податку підлягає зарахуванню до федерального бюджету РФ.

- 18% суми налогаподлежіт зарахуванню до бюджетів суб'єктів РФ.

Але там же сказано, що суб'єкти РФ мають право знижувати ставку податку, що підлягає зарахуванню до бюджету відповідного суб'єкта, для окремих категорій платників податків. При цьому ставка податку, встановлена законом суб'єкта РФ, не може бути нижче 13,5 відсотків.

Таким чином, якщо в інформаційній базі ведеться багатофірмовий облік і, якщо все організації підприємства зареєстровані в одному суб'єкті федерації, то прапор «Застосовуються різні ставки податку на прибуток» треба зняти. У цьому випадки ставки податку на прибуток єдині для всіх організацій встановлюються в періодичному регістрі відомостей «Ставки податку на прибуток».

У цьому регістрі не вказується організація. Це і свідчить про те, що ставки, зазначені в ньому застосовуються для всіх організаціях підприємства. Якщо в суб'єкті РФ, де зареєстровані всі ці організації, застосовується знижена ставка податку на прибуток, то досить вручну замінити 18% на потрібне значення.

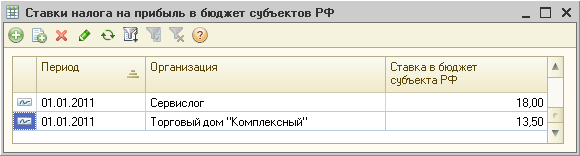

Інша ситуація виникає при одночасному виконанні декількох умов.

- У програмі ведеться багатофірмовий облік.

- Існують, щонайменше, дві організації підприємства, зареєстровані в різних суб'єктах федерації.

- У цих суб'єктах федерації та встановлені знижені ставки податку на прибуток.

Якщо мають місце всі ці умови, то треба встановити прапор «Застосовуються різні ставки податку на прибуток». В цьому випадку ставка податку на прибуток у федеральний бюджет, як і раніше, описується регістрі відомостей «Ставки податку на прибуток».

Зверніть увагу, що тепер в ньому не відображається ставки в суб'єкті РФ. Ставки суб'єктів РФ описуються в іншому періодичному регістрі відомостей «Ставки податку на прибуток до бюджету суб'єктів РФ». На малюнку показаний один можливих варіантів його заповнення.

Розділ «Вартість майна та послуг, попередньо оплачених за договором у валюті, визначається на дату».

Цей розділ важливий для тих організацій, які займаються зовнішньоекономічною діяльністю. Наприклад, імпортують иили експортують товари. При цьому попередня оплата придбаного або реалізованого майна проводиться в іноземній валюті. У разі виникає необхідність перерахунку іноземної валюти в рублі.

Федеральним законом від 28.12.2010 № 395-ФЗ в НК РФ в п.8 ст.271, п.10 ст.272 і абз. 3 п. 316 НК РФ внесені доповнення в частині обліку авансів, виражених в іноземній валюті. Вони вступили в силу з 01.01.2010 року, на ОСНваніі положення п.3 ст. 5 ФЗ-395.

Увага. Згідно з цими доповненнями в разі отримання (перерахування) авансу, доходи (витрати), виражені в іноземній валюті, перераховуються в рублі за курсом Центрального банку РФ на дату отримання (перерахування) авансу.

Порядок обліку доходів і витрат, виражених в іноземній валюті, залишився тим самим. Доходи (витрати), виражені в іноземній валюті, для цілей оподаткування перераховуються в рублі за курсом Центрального банку РФ на дату визнання відповідного доходу (витрати).

У зв'язку з цим у перерахованих нижче радіо кнопок наступний сенс.

- Надходження або реалізація майна і послуг. До 31.12.2009 року включно вартість майна та послуг, попередньо оплачених за договором в іноземній валюті, оцінювалася за курсом валюти на дату надходження або реалізації цього майна і послуг. Іншими словами, починаючи з 01.01.2010 цій радіо кнопкою користуватися не можна.

- Отримання або видача авансу. Саме цю радіо кнопку треба активізувати з 01.01.2010. З цієї дати вартість майна та послуг, попередньо оплачених за договором в іноземній валюті, оцінюється курсу валюти на дату надходження або видачі авансу.

Якщо не активізувати радіо кнопку «Отримання або видача авансу», то, наприклад, з 01.01.2010 документ «Реалізація товарів і послуг» буде формуватимуть не коректні проводки.

У реквізиті «Застосовується з» автоматично вказується дата c 01.01.2010 року. Змінювати її на більш ранню дату програма не дозволить. А ось, якщо облік в програмі почався, наприклад, з 01.01.2011, то можна вказати цю дату. Хоча це і не обов'язково.

Висновки

Підведемо Підсумки.

1. Перш, чем заповнюваті РЕГІСТР відомостей «Облікова політика ОРГАНІЗАЦІЙ», обов'язково Заповніть форму «Налаштування параметрів обліку». Справа в тому, що навіть для чистої інформаційної бази в цій формі існують стандартні параметри. Вони можуть не відповідати обліковій політиці ваших організацій.

2. Деякі настройки форми «Налаштування параметрів обліку» видимим чином не відбиваються в регістрі відомостей «Облікова політика організацій». Проте, до них треба дуже уважно ставитися. В іншому випадку дуже можливі помилки в інформаційній базі.

3. Деякі настройки форми «Налаштування параметрів обліку» безумовно поширюються на облікову політику всіх організацій підприємства. Наприклад, ви відмовилися від обліку тари. Нічого страшного. Можна знову відкрити форми «Налаштування параметрів обліку» і переналаштувати її, тобто вказати облік тари.

4. Не всі параметри форми «Налаштування параметрів обліку» є елементами облікової політики. Наприклад, «Облік тари» не є елементом облікової політики. Це означає, що, якщо в інформаційній базі вже вівся облік, то після зміни стану прапора, наприклад, «Облік тари» заново проводити документи не треба.

5. Деякі параметри форми «Налаштування параметрів обліку» визначають облікову політику організацій. Наприклад, прапор «Виробництво продукції, виконання робіт, надання послуг». Тому в разі зміни стану цього прапора треба зробити групове перепроведення документів.

Автор: Володимир Іллюк

Хтось заперечить, а періодичний регістр відомостей «Облікова політика організацій»?Але як?

Як же бути?

На що це впливає?

Навіщо?